据克而瑞 CAIC AI 监测系统对南京 8 个商务区、 64 栋甲级写字楼的持续监测分析,今年度南京第 1 次监测结果如下:

1)出租率:平均出租率与一季度持平,为84.6%,鼓楼、江东等商务区部分优质项目吸引租客入驻,对提振区域出租率起到积极作用;

2)租金:平均租金仍保持低位,为 3.9 元/㎡/天,与上季度持平;

3)资产价值:疫情影响减弱,全市甲级写字楼资产估值二季度保持稳定,为 2 万元/㎡,大宗交易关注度有所提升。

出租率与一季度持平 核心商务区表现更佳

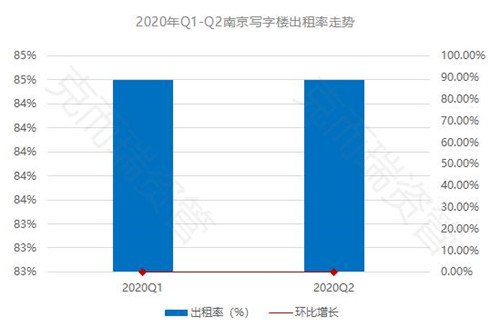

01)出租率与一季度持平,达84.6%

二季度南京甲级写字楼出租率保持稳定,与一季度持平,为 84.6% ;主要得益于:

①疫情得到控制,租赁需求趋于稳定。疫情对需求端的影响在一季度已经得到充分释放,退租改租行为已基本完成,二季度疫情已得到管控,市场上不会再有大规模的退租改租发生,因而遏制了出租率下降势头;

②部分行业受疫情利好,逆势扩租。二季度以来,除影视等少数行业外,大量行业已基本复工复产,退租形势大量减弱。而生物医药、在线教育等行业反而因疫情原因产生了较大的扩租需求,吸纳了一定规模的空置面积;

③政府、业主扶持,刺激市场租赁需求。一季度末至二季度初,政府先后出台了一系列的企业扶持政策,大量写字楼运营方也采取了降低租金、增加免租期等租户支持策略,促使此前存于观望和谈判期的租户成交,增加了吸纳量,因此空置面积增幅明显增加。

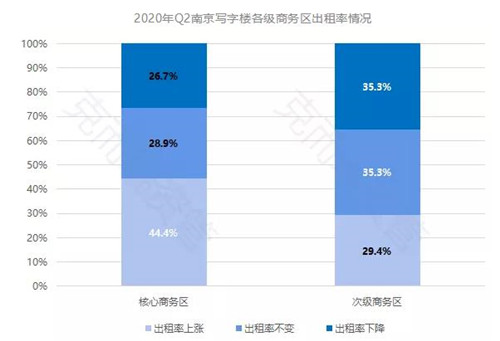

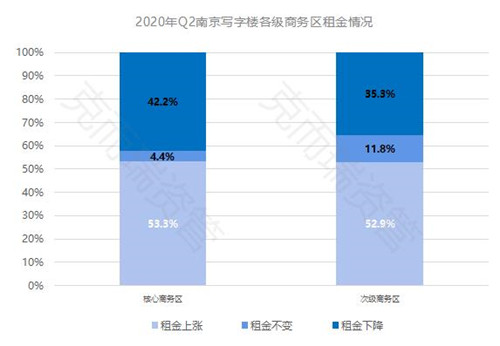

02)超六成商务区出租率小幅上涨,五成商务区涨幅不足2%

核心商务区出租率 86.1% ,次级商务区出租率 81.0% ,环比均保持不变; 66.7% 商务区出租率提升, 33.3% 商务区出租率下降。核心商务区与次级商务区相比,核心商务区复苏趋势较为明显。核心商务区中 44.4% 项目出租率出现上涨,次级商务区中仅 29.4% 项目出租率出现上涨。

①鼓楼商务区、南京新城科技园、江东商贸区出租率增幅领跑全市。其中,鼓楼商务区部分项目租金有所下降,以价换量的战略使得出租率显着提升,其中新东方入驻苏宁环球,线上教育行业租赁需求较活跃。江东商贸区内部分优质租户入驻提升区域出租率,金鹰世界等楼宇品质较优项目出租率对整个商务区有提振作用。而南京新城科技园凭借其价格优势,吸引周边区域租户入驻,出租率出现小幅上涨。

②软件谷及南站商务区租户结构有所改变。受疫情影响,软件谷、南站商务区内部分租户退租,转向周边租金价格相对较低南京新城科技园内。

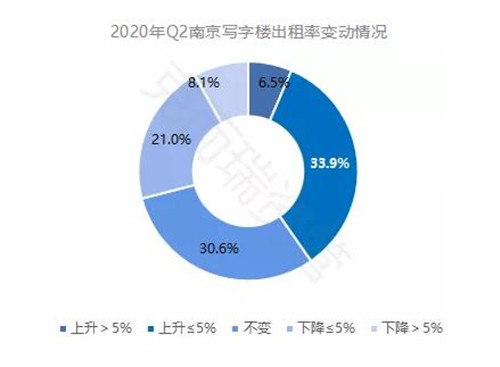

03)优质项目出租率微升,回暖趋势显现

随着疫情影响的不断消散,南京写字楼的租赁需求逐渐复苏,使得出租率下跌项目占比与上一季度相比出现明显下降。且本季度出租率上升项目占比明显高于下降项目,说明市场复苏趋势已逐步显现。

租金达3.9元/㎡/天 整体保持稳定与一季度持平

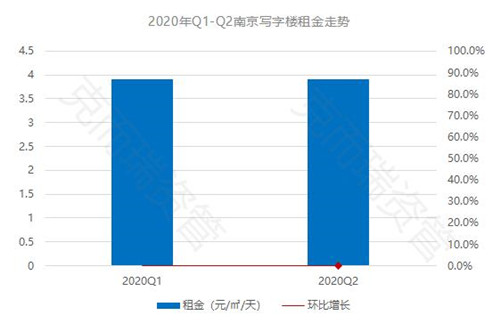

01)甲级写字楼租金3.9元/㎡/天,与一季度持平

南京甲级写字楼租金维持在 3.9 元/平方米/天,环比无变化。疫情的冲击导致一季度换租退租情况频发,原本有意扩租续租的客户也改为观望态度,市场上罕有大面积的租赁成交。

二季度末南京市场几乎已经走出疫情阴霾,全市租金维持稳定。为应对不利的市场环境,部分写字楼运营商在二季度采用了“以价格换取市场”的策略。这一方法只能“治标不能治本”,长期看并不是写字楼真正的生存之道。

02)商务区间分化犹存,核心商务区内优质项目表现坚挺

二季度全市甲级写字楼租金价格保持稳定达 3.9 元/㎡/天,基本与上季度持平。江东商贸区、南站这两个商务区租金降幅较大,其中江东商贸区业主方或采取以价换量的策略以确保项目出租率,在二季度初见成效;南站由于以往较高的租金导致大量客户被吸纳,不得不通过降低租金挽留客户。

新街口租金增幅小幅上升 0.7% ,即便如此核心商务区优质项目依然有较强的区域竞争优势,二季度德基广场吸纳了德高中国等知名企业入驻。

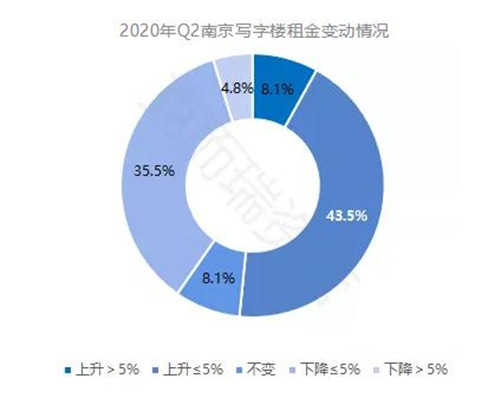

03)以价换量行为普遍,超四成项目租金下降

根据CAIC统计,超 4 成项目租金变动出现下降,其中 35.5% 的项目租金下降 5% 以内, 4.8% 的项目租金下降超过 5% 。

降低租金、增加免租期等行为在疫情下较为普遍,百家湖、南站、软件谷等相隔较近的商务区内,无价格优势项目的租户存在被相邻商务区吸纳现象。目前,在办公市场上,专业服务、医药健康、电子商务、游戏视频等行业依然活跃、租赁需求十分旺盛,在线教育行业对办公空间的需求显着增加。

资产价值保持稳定 大宗交易关注度提升

01)甲级写字楼资产价值保持稳定,大宗交易关注度提升

南京甲级写字楼平均资产价值二季度升至 2 万元/㎡。

受疫情冲击,一季度写字楼资产价值降幅明显;二季度随着疫情的进一步控制,绝大部分企业都已复产复工,资产价值停止下跌。整体来看,南京写字楼资产价值保持稳定。同时,作为新一线城市的南京也越来越多受到投资者的关注,二季度,位于新街口核心的国金中心,也传出其业主正与多家资本洽谈对外整售的消息。这对接下来南京写字楼资产价值的恢复或将起到推动作用。

02)商务区之间差异小,次级商务区存在价格优势

二季度南京各级商务区价值表现差异不大,其中,核心商务区有 53% 的写字楼项目资产价值上升, 42% 的项目资产价值下降,次级商务区与核心商务区无明显差异的主要原因是,次级商务区内部分项目存在一定价格优势,在本轮疫情下,变相提升项目出租率。

03)近8成项目资产价值变动不超过5%

一季度南京GDP同比增长 1.6% ,是17个万亿GDP城市中唯一实现一季度正增长的城市,整体经济环境稳定,为写字楼资产价值保持稳定提供基础。二季度,近 80% 项目资产价值变动幅度不超过 5% ,资产价值保持不变的项目占比 9.7% ,上升幅度不超过 5% 的项目占比 33.9% ,下降幅度不超过 5% 的项目占比32.3% 。

来源:克而瑞资管