����6�£�¥�й�Ӧ�������������¸ߣ��ɽ��������ɵ�ת��������5%��ͬʱ�������г������ֻ������ݡ��ൺ�����ݵ��������ȣ����ݳɽ��������������¸ߣ���������θ����������ɽ�������8�Ƕ���ס���ɽ�ͬ������18%���ϰ����ۼ�ͬ�Ƚ�����һ����խ��8%�����سɽ�����������������ٶ��ʸߣ����ʵؿ龺�ۼ��ң����š����������µ�����

������Ӧ�����ȼ���21%���������¸ߣ����������ͬ��ת��

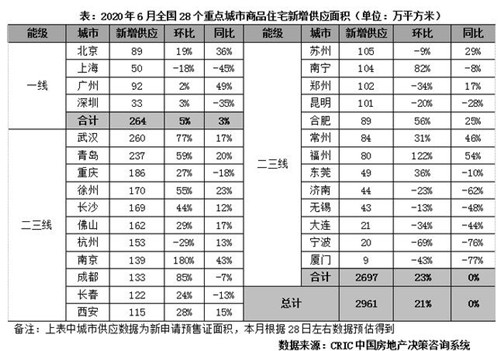

�������꿼ѹ������Ŀ���̽���ӿ죬28���ص������������Ӧ���Է������ۼƹ�Ӧ�������2961��ƽ���ף��������¸ߣ���������21%��ͬ�Ȼ�����ƽ��������й�Ӧͬ��ת�������ݡ����ݡ����ݵ�ͬ���Ƿ��Գ�40%��

����һ�߳����ۼƹ�Ӧ264��ƽ���ף�ͬ���������л������Ƿ�����5%���ҡ����������ݹ�Ӧ����������ͬ���Ƿ���30%�����ڹ�Ӧ����ƫ����ͬ���Խ�35%���Ϻ���Ӧ����������ͬ�ȵ�������45%��

���������߳����ۼƹ�Ӧ2697��ƽ���ף���������23%��ͬ�ȳ�ƽ���人���ൺ�����ݵȹ�Ӧ���Է����������Ƿ���50%���Ͼ������ݸ��Ƿ��������������������ȹ�Ӧ���ԷŻ���ͬ�ȵ�����40%�����������ŵȹ�Ӧ���ֵ��ԣ�ͬ�ȵ����Գ�70%��

�����ɽ�����������5%��ͬ������ת��4%���ȶȹ���ά�ֵ����ܼ���

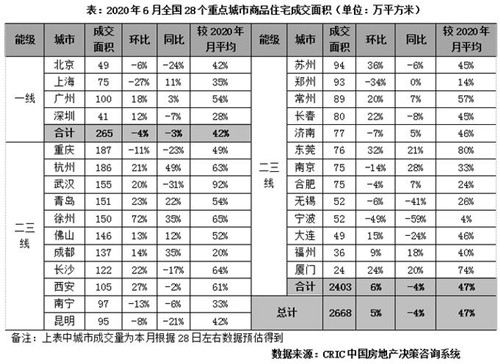

����28���ص�������½���Ʒסլ�ۼƳɽ����2668��ƽ���ף���������5%����ͬ������ת��������Լ4%��ȥ������ϸ߹�Ȼ����Ҫ���أ���Ҳ��ӳ��ǰ�г����ٸ��պ����������ڼ�������ǰ�ڻ�ѹ�Ĺ����������ͷ�֮������������������������֮ƣ̬���֡�

����һ�߳����ۼƳɽ����265��ƽ���ף�ͬ������������������5%���ڣ�������������θ����������ɽ�����������ͬ�ȵ�������24%���Ϻ��ɽ���λ���䣬�������Դ���λ��ͬ��������11%����ʾ�г��ȶ����ɲ��������ݡ����ڳɽ����ȼ���������ͬ�ȵ�����һ����խ����ת����

���������߳����ۼƳɽ����2403��ƽ���ף���������6%����ͬ��ת��4%���������г���һ���ֻ������ݡ��ൺ�����ݵ��г��������ȶȣ��ɽ�ͬ�����Ƚ��������ݸ��Ƿ���������һ�ٴ������������¸ߣ��������������������г���������������������������������ͬ�����Ƚ���ն��

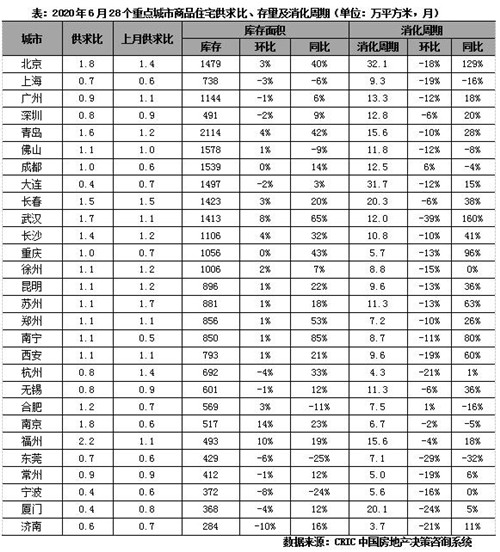

������棺������п�滷���»����������ϳ����������ڽ���12��������

����6�£��������й����ά����0.8-1.2�����ƽ�����䣬��Ӧ���������������ݵȹ���ȿ��ٻ�����2������������п����������������䣬�˳����ϳ��п��ͬ�Ƚ������人���ൺ�������ͬ��������40%��

�����ܻ��ڳɽ��Ȳ������������ص�����������ڼ�����խ���������ϳ��н���12�������ڣ����ݡ����졢���ݵ������������Ѳ���6���£������������������������Ը���30���¡�

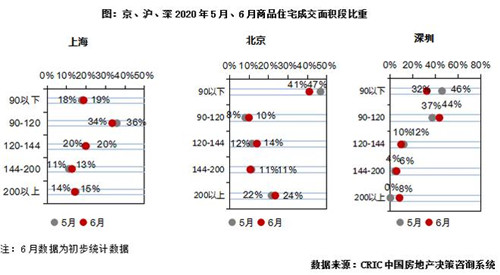

�����ɽ��ṹ���е���Ʒռ������������90ƽ��������������ؽ�14PTS

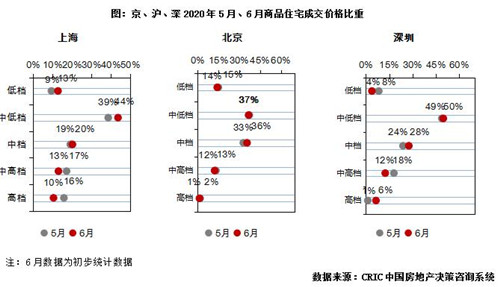

�����Ӽ۸�ηֲ��������͵���Ʒռ�ȱ��������ڷֱ����1����4���ٷֵ㣬�Ϻ�����3���ٷֵ㣻�е͵���Ʒ���������ڻ��������³�ƽ���Ϻ�����5���ٷֵ㣻�е���Ʒռ����������������4���ٷֵ��������ף��иߵ���Ʒռ�ȽԽ��������»���ΪѸ�٣���6���ٷֵ㣻�ߵ���Ʒռ���ǵ����֣��Ϻ�����5���ٷֵ㣬���ڻ���5���ٷֵ㡣

����������ηֲ�������90ƽ�������²�Ʒռ�ȱ䶯������Ϊ���ţ����������ڷֱ��µ���6���ٷֵ��14���ٷֵ㣻90-120ƽ���ײ�Ʒռ���Ϻ���2���ٷֵ㣬���������ڷֱ����2����6���ٷֵ㣻120-144ƽ���ײ�Ʒռ�Ⱦ������ǣ���������144-200ƽ���ײ�Ʒռ�Ȼ�����������������200ƽ�������ϴ��Ͳ�Ʒ�ɽ����������ڷֱ����2����8���ٷֵ㡣

�������ַ����ɽ���������6%ʹ�ϰ����ۼ�ͬ�Ƚ�����խ��8%

����6�£����ַ��г��ȶȼ���������8���ص�����ۼƳɽ�606��ƽ���ף���������6%��ͬ������18%���ϰ����ۼƳɽ�ͬ�Ƚ�����һ����խ��8%��

���������������Ͼ������ݡ����ڵȶ��ַ��г��������ȣ��ɽ�������λ���У�ͬ���Ƿ��Գ�50%�����ݸ��Ƿ������������ݡ��ɶ��ɽ�����������������ͬ�ȵ�������50%���ң���ʾ�г����ն�������������

�������أ��ɽ�����������������ٶ��ʸߣ����š������ٳ�����

����6�£����سɽ�����������ȫ��300�Ǿ�Ӫ�����سɽ��ܽ���19804��ƽ���ף�ͬ�����ȷֱ��½�7%��10%��ƽ��¥�������3122Ԫ/ƽ���ף�ͬ�����ȷֱ�����9%��6%��

�����������������17.2%����������1���ٷֵ㣬�ȵ�����߳������ʵؿ������ȶȲ��������š������ٳ����۵��������Ƶؿ��������࣬����������10.4%����������1.9���ٷֵ㡣

����һ�߳����ۼƳɽ�545��ƽ���ף����Ȼ�����ƽ��ͬ������52%���ؼ۽ṹ�Ի��䣬ƽ��¥��۽���11087Ԫ/ƽ���ף�ͬ�����ȵ�������40%���Ϻ����سɽ���Ϊ��Ծ���ɽ��ܽ����244��ƽ���ף����ij��ù�����Ϻ������ȶ��������������ֵؿ�����ʳ�30%��

�������߳����ۼƳɽ�4497��ƽ���ף�ͬ�����ȷֱ��½�26%��1%��ƽ��¥���5066Ԫ/ƽ���ף������µ�3%��ͬ������19%��֣�����سɽ���Ϊ��Ծ���ɽ��ܽ���ӽ�400��ƽ���ס������ʵؿ鼯�����У����ݡ����������ŵ������г����ȣ����и���۵ؿ���ã����ݹ���7�ڵشﵽ�����ޣ����������Ÿ��ǵ����µ�ȫ�е��۵�����

���������߳����ۼƳɽ�14762��ƽ���ף������½�12%��ͬ�ȳ�ƽ��ƽ��¥��۴��������2235Ԫ/ƽ���ף�ͬ�������Ƿ�����20%���ҡ��ȵ������߳����У���ݸ�����ݡ���ͨ�����سɽ���ϻ�Ծ���ɽ������ͻ��200��ƽ���ס����У���ݸ�����г��������£�ƽ������ʴﵽ30%��3�ڵ�����ʸ���ͻ��50%��

����չ��δ�����°��귿�ز��г��Ծ����ԣ�����ʽ�����������ֻ��ļȶ���֣����ŷ���ӿ칩�����࣬�ɽ��������������������ٻ����ԷŻ�����Զ��ԣ�����һ�����߳�������ǿ������֧�ţ��ɽ������������������������߳����������ٽϴ�ĵ���ѹ�����������г�������֧�����ֳ��гɽ���ʧ�١�

������Դ���˶���ز��о�

�༭��wangdc