����2020��7��1�գ������������Ÿ��������Ȳ��ƽ����ϰ����������û��һ���ָ�����������������ͷ�չ�������̣������������衣�������������÷�չ����ָ�������������۾��÷�չ������Ȼ��ã������۾���ָ�����ƽ��Ϳ����ߣ��ĸﴴ�¡���ҵ�����ͼ������½�����٣�����������½�ĸ↑�Ÿߵء��������ij��к��ʻ����е��ٶȽ����ϼӿ죬���ø�������չ�IJ��������ϼӴ���������������ӵ����羭�����ƣ����ھ����ȶ����������ٽ϶������ս�����ڳ��з�չ���ԣ���Ӧֱ����ս�����˶��ϡ�

�����������������ֹ�˾�ܾ���١����ʾ�����й���۾�������DZ��Ӱ��칫¥�����ͷţ�������Ϊ��һ�߳��У��г��Ծ��õ����ж��ڰ칫¥�г���ͻ�����֡��ϰ����������칫¥�г���������ԼΪ2.1��ƽ���ף���ȥ��ͬ���½����ijɡ��������ѹ�ı��칫¥�г��������ֽṹ��ת�ͻ���������������6�·����ˡ�2020�����칫¥�г���ҵ�ͻ�Top50���桷������ָ�������������߿Ƽ�����ý�塢������վ�Ȼ�������ҵ��Ϊ��ҵ��չ�ķ���꣬���������ڴ��졮Ӳ�Ƽ�֮��������������߸���ֵ��ҵ�����ٳ��в�ҵת������������ڵ�ǰ����ѹ���Ļ����£�������ͻ�����ʵ�������������ؽ��˼������Ҫ���⡣��

���������칫¥�г��ж���

���������Ż������Ҽ�¥���������С���������ű�����������

����2020���ϰ��꣬�������ʰ칫¥�г�������Ӧ���Ի��䣬�����Ҽ��칫¥�������У����칫¥δ¼������Ŀ������������Ӱ�죬�칫¥�������ȷŻ����г���Ӧ�����°������������Ŀǰ���������ʰ칫¥�ܴ�����627.2��ƽ����, ���м��칫¥178.6��ƽ���ס���ȫ������ѹ�����¹ڷ��������˫��Ӱ�죬�г�����˵ı�����Ե��ԡ��ϰ������ʰ칫¥���徻��������¼��5.7��ƽ���ף���ȥ��ͬ���½������ɣ����м��칫¥��������Լ2.1��ƽ���ס��г��ɽ���Ҫ�����ڽ��ڡ��Ƽ������ز���רҵ��������ҵ��ǰ̨���ŵȡ���ʱ��ڵ���������������������������ޣ���������Դ���ǰ�ۻ��Ŀͻ�������̸���������������ɽ����ϰ���������ɡ����ɱ��⣬�г�Ҳ�����൱���ֵ��⻧������ı���ҵѡַ�ƻ����ֽΣ����������¾�¥����Ҽ�¥������۲����С����������������������������

�������������ȣ�����µ����������������Ӿ�

��������������Ӧ���䣬��˾����������������Ե��ԣ��г������ʲ�δ��������������������ĩ���������ʰ칫¥�г�ƽ�������ʽ�2019��ĩ����1.0���ٷֵ㣬��35.5%�����м��칫¥��ֵ��ȥ��ĩ�����½�1.1���ٷֵ㣬��35.1%����Ҫ˵�����ǣ����칫¥��������Ӧȱʧ����С���½���������ζ���г������Ļ�ů������棬�ϰ���ȫ�����ʰ칫¥ƽ������ۼ��µ�3.2%����75.6Ԫ/ƽ����/�£����м��칫¥ƽ������µ�2.7%����100.3Ԫ/ƽ����/�¡�������������Խ�ȱ���г������£�ҵ����ġ������������Ӿ磬���Լۻ�����������֮�٣��ϰ�������������Ȼ���֡�

������3+1��֧����ҵ֧�Ű칫����ʱ��

������2020�����칫¥�г���ҵ�ͻ�Top50���桷ָ�������ڡ����ز��ͷ���ҵ��Ϊ�칫¥��ͳ������ҵ���ͣ���ҵ������������ȶ���״̬���Ƽ���������ҵ�ڸ��¼�����ҵ��չ�ı�����Ӧ�˶�������ҵ�����������ӡ�����ͳ������ҵ�����˿Ƽ���������ҵ�����������칫¥����3+1���IJ�ҵ��֡�

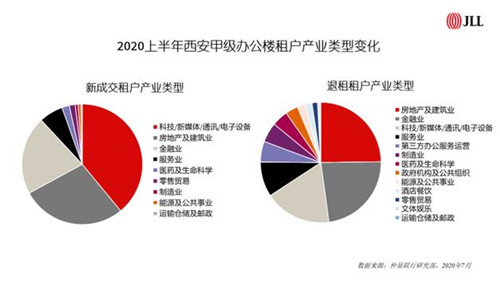

����1. �Ƽ���������ҵ���ڻ������֣��»�����Ϊ�¸�Ͷ�ʷ�ڡ����߽����Ȼ�������ҵ���ڼ������ţ�������������ͷ����ҵ���������ٶȽ�ǰ�����½������߽�����ҵδ����Ҫ���ڿɳ�����չ�������ʱ����ƶ��⣬�ͻ����³����������µĽ���ǹؼ���5�»�Ϊ�й�����Ӫ���ܲ������仧������Ԥ��δ��5G���Ƽ��㡢�����ݵ��ص㷢���ġ��»�������ҵ���ֽ���Ϊ�����������ֲ�ҵ�������ε���ҵ����

����2. ���ز������������衣�����������ȣ����ز�����Ͷ�ʻ�����ʩ�����¿������٣���Ʒ�������������������խ������������ͳ�ƾ����ݣ�����5�������з��ز�����Ͷ�ʶ����ٸ���ȫ��1.3���ٷֵ㣬ȫ��ʩ����Ŀ������ͬ������63�����¿�����Ŀ������ͬ������171�������У�5�µ����¿�����Ŀ�ﵽ221�����ھ��ò���ʱ�ڣ����ز�����Ͷ����������������ͬʱ��Ҳ��Ϊ�칫¥�������Ҫ��Դ��

����3. ������+�Ƽ��������칫���������Ž�����Ϣ����չ�����ڴ����ͽ��ڻ�����̽��ɿƼ��з���̨���ģ��ԿƼ���������ҵ������������鱩�����������еĴ�ͳ����ҵ����������Կͻ�����Ϊҵ����ĵ�������ҵ���ӿ�����ϵͳ�IJ��ֺ���ǿ���������з��������ڱ��С����������з����Ż���ѡַ���֣��ϰ���ũ�������з������仧�������ٽ������ġ�

����4. רҵ����ҵ�ߺ�ص�������ʦ����������ҵ��ѯ���������������湫�ز���Ϊ���Ĺ�˾ҵ�������ҵ�ڸ�����Ͽ�ָ������������Ӫ���������г�����ʱ�ڱ������ۡ�

�����ϰ��꣬�г�������ɽ���Ծ��ҵ���ִ���һ�¡������Ǿ�Ӫ�ȶ��Խ�������С���˽��ڡ��Ƽ���������ƷӪ���ƹ㡢���ֽ������ŵ���С�ͷ��ز���ҵ��������϶ࡣ�г�¶��������ڸ�����ҵ������С��ҵ�ļ���ϴ�ƺͽṹ���Ż��Ĺ��̡�

��������չ��

����2016��2019�꣬�������칫¥���������ӦΪ33.8��ƽ���ס�δ�����꣬�����Ӧ��������25��ƽ�������¡�������ҵ�ؿ��������������ۺ���ҵ̬��ȣ��Դ˼��ᾭӪ���ʲ����е��ֽ���ѹ������Ҳ�Ӳ�����ֳ������̶칫¥�г�Ԥ�ڵ��µ��Ͱ칫¥��Ӫ�Ѷȸ�ҵ����������ѹ�����ڴ˻��������£��г���ҵ��������˽ϸߵ�Ҫ���г��������Դ������������ڼ۸�����������Ķ�ά�Ⱦ�������ˣ�δ��һ��ʱ���ڣ������칫¥�г��Խ����ڡ�����ȥ�����롰�����������Σ�����ά�ֻ����»������ơ�

������������ҵ�г��ж���

�����ϰ��꣬���¹�����Ӱ�죬������ҵ��������������ͣ�ͣ�������Ŀ�Ƴ�����ʱ�䣬��ʹ��������������ҵ�г�δ¼������Ŀ��ҵ�����ͬʱ����¥��Ȧ�����ͽ��齭ʱ���㳡�ڶ����ȱյꡣ�ܴ�Ӱ�죬��������������ҵ�г��ܴ���������613��ƽ���ס�

��������֮�£�������ҵ��Ӫ��ѹ����ͳ�ٻ�ҵ����ϴ��

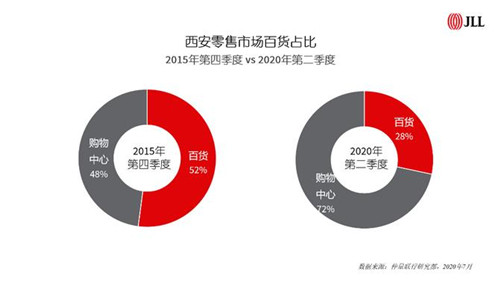

��������������Ӱ�죬�ٻ�ҵ�ڱ��ͼ��ҵľ���������ӭ�Ѷ��ϡ��ݹ���ͳ�ƾ����ݣ�1-3�·�����������ҵ��λ�еij������۶�ͬ������1.9%�����ٻ��ꡢרҵ���ר����ֱ��½�34.9%��24.7%��28.7%���ܹ������ļ����������̳���������г��ϰٻ���Ŀ���Ļ�ͣҵ�İ����ż����ʡ���2016���ʢ����ֵ�ͣҵ��ʼ���ٻ�ҵ����ϴ��ʱ�ڣ����˴�������Ǽ�����һϴ�ƽ��̡������ͽ��齭ʱ���㳡��յ��⣬�����ٻ������е��������ߣ�Ⱥ��㳡���۲�������رս��е��ģ���Ԫ�̳�Ҳ���������沢���и�һ�����ġ���ȥ����䣬�����ٻ���Ӫ���������������ҵ�����е�ռ������52%�½���28%����ҵ��ʤ��̭���ƶ�����������ҵ�г�����ȵ��������г����ڵ�����ӭ���»���

�����������ľ�������¼�ø�ֵ�����꾭�á����ƶ��г���ů

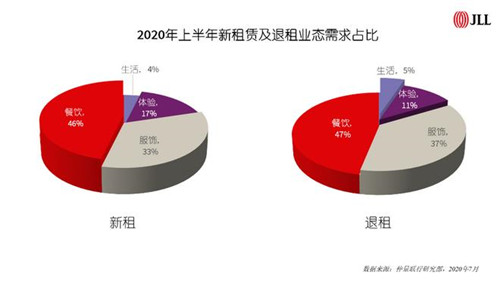

�����ϰ����������������г�������¼��6.6%���ϰ����ۼ�������1.9���ٷֵ㣬��ȥ��ͬ��������3.1���ٷֵ㣬���ֽϴ���Ȳ��������У�ʱ�С����������ּ�������ҵ̬�����ִ��������������������ʾ���ϰ��������������ľ�������¼�ø�ֵ����������������⣬��������ռ������ҵ̬����ʱ��ҵ̬������ռ�ȸ�������ռ�ȣ��෴ӳ������Ʒ�����ٵ������Լ���ҵ��Ӫ���Եĵ�������һЩ����Ʒ�Ƶ����ڻ����������˳��й��г�������Ӣ������Superdry���������˳��й��г��ļƻ����Ե����г�Ҳ����һ��Ӱ�졣�ڼ���ʱ�ڣ������г���ӭ������Ʒ���꣺Sevenbus��KOI the �Ȳ���Ʒ�Ƶ��������פ���óǣ�The Colorist��ɫʦ�������仧MOMOPARK��������KKV��פ���ظ۹������ģ�Nike Kicks Lounge �������콢���פ��Ԫ�̳ǡ����⣬���ͺ�ׯ�Ȳ�������������������������꾭��Ϊ��Գ��ŵ���ҵ�г������»��������������ȵ㣬�������Ѷ��ܣ����������г���ů��

��������棬��������������ʾ�������ϰ����������������ײ�ƽ�����281.6Ԫ/ƽ����/�£�ͬ��������ȥ��ĩ�½�0.8%��Ŀǰ������Ŀ�ײ��⻧������ȶ���

��������2.0ʱ������Ϯ���������顱����������ת��

������������2.0ʱ���������������Ӽ��ң��г�������ƷΪ���ĵľ���ת����������Ϊ���ĵķ������������ߵ����������Ϊ��������Ŀ�Ĺ�ע�㡣��ͻ���������������ʹ��������Ŀֱ����������Ҫ����������������״����������ͨ������Ӫģʽ�ļ�������������������������������������

����1. ���ֻ�ת�͡��ڴ˴�����Ĵ��£�ԭ�����ֻ�ת�ͽ��������������г��������ټ�������������ʡ����óǵ��ڶ������ͨ����������С����APP������ƽ̨�������͵���ֱ�����Ź��ںŵ����ֻ��ƹ��ֶγ��������������������ߵĻ����������������㡣��Ա������������Ϊ������Ϊ��ҵ�����ھ���¼�ֵ�㣬ͨ�������ݷ�����������Ϊϰ�߱仯�������������ƣ�����ʱ����������Ӫ����̬����������Ӫ���ԡ�

����2. ��Ӫ�����㡣�����������̼ҹ��ٹ��������鱩����������һ�㡣�����ڼ䣬��ҹ������ľ�Ϊ�̻�������𣬹����ѹء��������ҵӪ����Ϊ�������������Ĺؼ����绪��㳡������Ʒ�ڣ��Ե���������̻�����ͥ��̯λ�ķ�ʽ���֣�������������ͬʱ���������̻������ع⡣�ϳǸ�����Converse��������꣬����ר����Ⱥ�������Ʒ�Ƶ�ͬʱ�����������ġ�

����3. ��������ϲ�ã�����ҵ̬��ϡ���������������Ŀ�ھ���λ��Ⱥ��ǰ���²����Ż�ҵ̬��ȣ��ڵ����������Ӹ�ƺЧҵ̬������������ҵ̬������ǧ��һ����Z������Ϊ�������������ѹ���ĸı估�����������������±������������ϱ���������������ѹ�����л�ױƷ�ı�����Ϊͻ����2019�꣬�й���ױƷ��ҵ�г����۶��2,992��Ԫ�����ۼ�������12.6%���ڴ˱����£����д���ʼ���ӥ�ٻ����µ��������Ŀ�������ƣ���������Fresh��Givenchy��La Prairie��La Mer��HR�����ȼ�Chanel��ױ�������鼰����Ļ�ױƷ����Ʒ��Ʒ�ƣ���ӭ���µ�����ϲ�á����ͬʱ������������������ȶ���������Ŀ���罻�����ٴ��ԣ���������Ŀ��������ϲ��ȿ��Ȳ���Ʒ�Ƽ������������������羺��������Ϸ���⻧�����Ӳ�����������ҵ̬ռ�ȣ�ӭ���������������ͻ�����罻����

��������2.0ʱ����������ζ�Ŵ����ƽ̨�ȼ�����ת���ֶΣ����Ƕ�ԭ�еľ�Ӫ˼ά�ı��ӹ�ע��������ע��Ⱥ�����������ٵ������������죻�ǴӼġ���������˼ά�������̻���������Ӯ��Σ�м�����������ʱ�������г��ٴ�ϴ��ҲΪ��Ӫ�̺�Ʒ�ƴ����»�������Ʒ�ơ���ҵ̬����Ӫ��������ӪΪ������ҵ�г�ע���¶��ܡ�

��������չ��

����չ��2020���°��꣬��������Ӱ�죬������Ŀ���ڡ�����Ƚ����ܲ������Ƴٿ�ҵ���°����г��Խ�ӭ��Լ40��ƽ����������Ŀ���С������Ź�Ӧ�������г����������Ӽ��ҡ�ͬʱ��������Ŀ���ֵij����ֻ����°������������г���֤����Ƶ������Ŀ���������ͬʱ������ҵ̬������ҵ̬������������Ӫ�ɱ��ϸ߶����ٽϴ��ֽ���ѹ����������ͣҵ��ʹ����ҵ̬�ڶ�����ӭ���ص곱����������г������ʵij����߸ߡ�

������Դ����������

�༭��wangdc