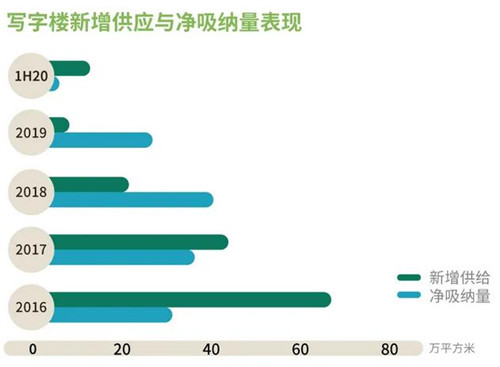

上半年,重庆来福士A座交付给重庆写字楼市场带来逾6万平方米的新增供应,系解放碑板块近三年来首个新增项目。第二季度随着疫情有效抑制、经济企稳,供应链上下游企业有序复工复产,市场活跃度明显回升,净吸纳量录得1.7万平方米,拉动上半年整体净吸纳量由负转正至3,900平方米。其中甲级和乙级写字楼差异化表现,净吸纳量分别录得1.3万平方米及负值,尤其是第二季度甲级写字楼净吸纳量近1.9万平方米,复苏趋势明显。究其缘由,得益于更为优质的租户结构,甲级写字楼在疫情冲击下展现出更强的韧性;且由于甲乙级写字楼价格差距进一步收窄,甲级写字楼性价比凸显,成为企业新设办公首选,并刺激升级、搬迁需求增长。就乙级写字楼而言,中小微企业的集中使其对宏观环境表现出更高的敏感性,需求稳定性相对较弱。

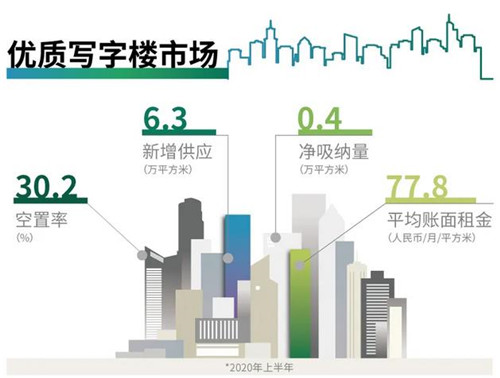

重庆优质写字楼市场整体空置率较去年底上升0.9个百分点至30.2%。市场去化压力加剧,业主进一步以价换量,全市平均租金较去年底下跌2.2%,报每月每平方米77.8元;甲级写字楼租金较去年底下跌2.4%至每月每平方米87.7元。

分区域来看,随着江北嘴核心CBD的成功塑造,加之持续政策引导及交通便利等叠加利好,江北嘴主导上半年去化,净吸纳量录得逾6万平方米,同比仅下降8.4%。大化杨亦表现瞩目,原因在于内资在线教育企业积极在渝布局选址于此;域内包租公司在疫后积极推出特价房等一系列措施以改善转租率,进一步提高该区域的去化效率。

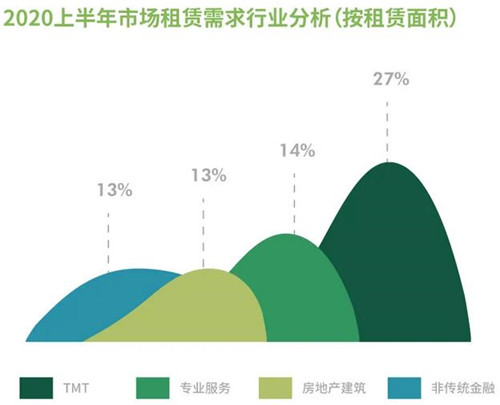

按行业来看,新科技媒体(TMT)、专业服务及房地产建筑为上半年三大主要需求来源。TMT行业占比新增需求的27.3%位居首位,在线娱乐、在线办公软件等“在线+”企业在疫情期间逆势扩张,由此释放出办公需求新增点,其中来自于内资在线教育企业的办公需求最为活跃,市场见证多家在线教育头部企业在渝扩张版图;专业服务业紧随其后,占比13.5%,宏观环境波动催生律所等专业机构的持续扩张,而疫情之下更多企业选择将财务、人力资源、行政等职能外包给专业机构以提效降费继而延生办公需求;房地产建筑业占比12.7%为第三大需求来源,随着成渝双城经济圈及西部科学城的加快建设,房地产建筑行业发展将持续利好于新一轮战略机遇。

展望未来,下半年重庆还将迎来逾31万平方米的新增供应。随着下半年经济走势逐渐明朗,内资中大型企业及本地中小微企业的办公需求有望持续回升,但由于宏观环境不明确性犹存,成本控制仍将贯彻全年,办公需求将视企业发展周期、运营情况而继续在不同区域或办公载体间流动。

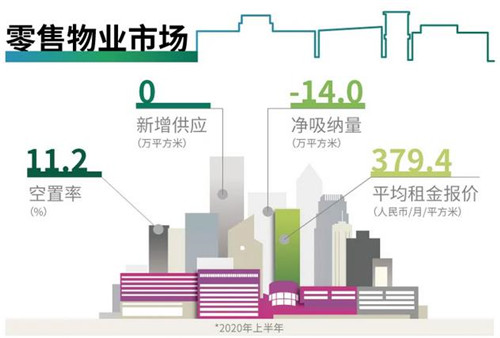

上半年,重庆优质零售物业市场未录得新增供应,然而传统百货生存空间继续受到挤压,新世纪百货南坪商都闭店。随着疫情带来的影响逐步释放,加之旅游业尚在有序恢复之中,市场录得以餐饮、体验及儿童为主的品牌退租;同时,宏观环境的不明确性令零售商扩张愈发谨慎,市场整体空置率较去年底上升1.5个百分点至11.2%,系近四年来新高。因此,上半年租金走势承压,全市购物中心首层平均租金较去年底下跌1.6%,报每月每平方米379.4元。尽管如此,消费市场自四月起逐渐回暖,社会消费品零售总额同比恢复正增长。

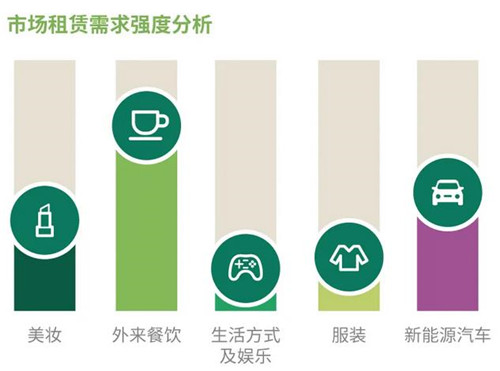

着眼需求端,运动潮流品牌持续布局重庆,如Adidas Originals及Puma旗舰店进驻WFC、Champion进驻北城天街和八一广场。美妆品牌活跃度延续,国产美妆集合店多点开花抢占市场份额,如The Colorist、Wow Color等。就餐饮而言,外来品牌持续进驻重庆,菜系也不断多元,如日料万岛及大隐、地方菜系金翠河、都氏二当家、鼎凰花胶鸡等。此外,购置税优惠措施延长和“新基建”浪潮推动下新能源汽车迎发展新机遇,基于可视性强、样车方便进出和市中心位置等因素,其选址仍青睐购物中心,市场录得蔚来电动车进驻源着天街。

运营方面,核心商圈差异化表现,非核心商圈刚需性消费支撑。在核心商圈,解放碑商圈购物中心整体空置率较去年底上升4.8个百分点至16.4%,原因在于其重要支撑的旅游消费尚在逐步复苏,导致相关定位的品牌承压,上半年市场录得以本地餐饮为主的租户集中退租;而本地消费者导向的观音桥商圈,随着疫情影响的逐步减弱,消费率先复苏,并由此提振运营商及品牌方的信心,上半年调整及扩张步伐持续,如协信星光68广场打造国际腕表区,一次性引入多个国际品牌,如Cartier、IWC、Omega、Jaeger-LeCoultre、Montblanc、Piaget、PANERAI、CHOPARD(重庆首店)等。非核心商圈依靠刚性需求支撑而逐步复苏,特别是位于成熟住宅板块的品牌购物中心,业主运营能力强,借机对租户迭代升级。

下半年,重庆零售物业市场将迎来53万平方米的新增供应,其中备受瞩目的TOD城市综合体龙湖金沙天街的开业将拉开沙坪坝商圈提质的序幕。同时,重庆政府推出《关于加快建设国际消费中心城市的实施意见》,出台包括发展首店经济、改造老牌步行街及扩容升级新兴商圈等举措,重庆零售物业市场将持续提档升级。

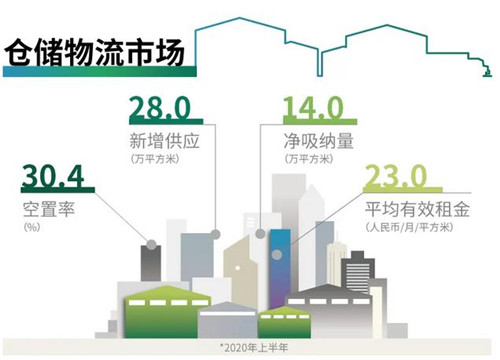

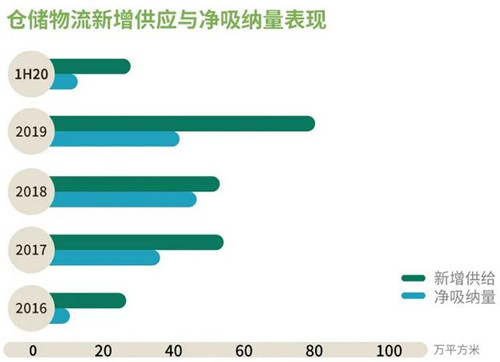

上半年,重庆仓储物流市场录得四个项目合计约28万平方米的新增供应,租赁需求经历了第一季度疫情爆发、电器和汽配相关租户退租及电商搬回自建库的冲击后,于第二季度出现明显回暖,单季净吸纳量由负转正录得约18万平方米,为去年同期的4倍。但持续的供应高峰令市场空置率较去年底上升1.8个百分点至30.4%,业主当前仍以去化面积为首要目标,尤其是东港、两江龙盛等去化压力较大的园区业主的租金优惠幅度较大,致全市高标库平均租金较去年底下跌2.3%至每月每平方米23.0元。

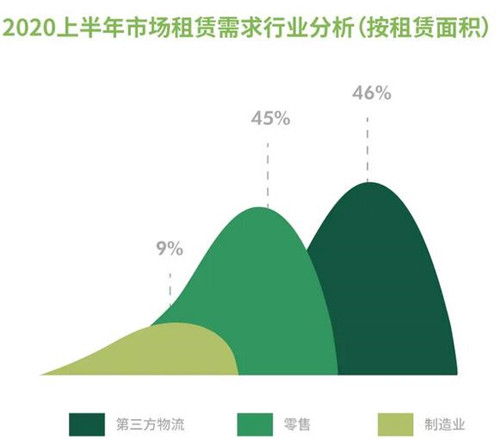

按行业看,第三方物流和零售贸易主导上半年去化,分别占比新增需求的46.3%和45.1%。其中,零售贸易主要是食品、烟草、图书类租户。现阶段业主为促去化而较为灵活的租赁策略为计划仓储设施升级或搬迁的租户提供契机,尤其是本土租户。上半年,本土租户的吸纳量贡献率升至34.2%,其中包括一宗本土零售商由非标库升级到高标库的大面积成交案例。

下半年,重庆仓储物流市场还将迎来约57万平方米新增供应,市场供应压力犹存,租金走势或继续下探。尽管如此,得益于“成渝地区双城经济圈”的加速建设,陆海新通道上升为国家战略,重庆将从西部中心走向国际枢纽。与此同时,从重庆“制造”到“智造”,传统工业的转型升级也将为仓储物流需求增长提供内生能力。

来源:世邦魏理仕

编辑:wangdc