国家统计局公布上半年GDP为456,614亿元,相较一季度同比下降6.8%,二季度由负转正增长3.2%,中国经济复苏正有序开展,各行各业正回归到常规发展轨道中。房地产业也是如此,二季度中各细分市场涌现出多个值得关注的趋势,第一太平戴维斯发布《2020中国房地产市场上半年回顾》,结合数据与市场实例,剖析时下市场动向,助你有的放矢,把握市场良机。

写字楼市场

国内总体回稳,全球形势仍紊

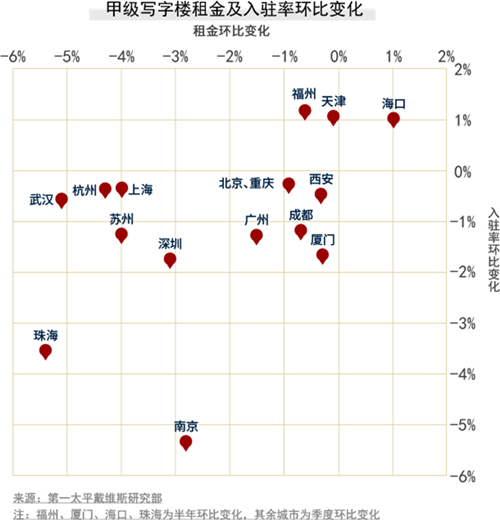

商务活动在第二季度逐步回归正轨,国内主要城市写字楼租赁活动已基本恢复。但由于全球疫情和经贸形势不确定性较大,二季度新增租赁需求仍较为有限,有一些城市录得负吸纳,16座主要城市平均空置率环比上升1.1个百分点。

租户迎来议价窗口期

当前局势下,租户续签和减租情况有所增加,但对某些成长型行业及企业而言,则迎来议价窗口期,通过扩租或整合搬迁以升级办公空间。企业对成本愈发注重,对非核心商务区带来一定利好,第二季度,北京丽泽、杭州未来科技城的空置率分别环比下降8.1和5.0个百分点,吸纳量有所改善。

业主市场摩拳擦掌

潜在办公供应量依然可观,业主市场竞争加剧,即使业主方的租金面价倾向与上季度持平,但在装修免租期和租金补贴等附加条件则给予较多优惠,导致季内16座城市甲级写字楼有效租金平均下跌2.1%。除对现有租户的关系维护更为重视,业主针对大面积客户的争抢也更为激烈,市场加速向租户市场倾斜。

写字楼市场2020下半年展望

随着政府企业纾困及财政扶持政策陆续推出,经济形势有望逐渐向好,预计全年经济增长有望转正。下半年随着更多租户到期,整体租赁需求将有明显提振,其中金融保险、健康医疗、科技和在线服务行业的需求仍将好于整体水平。

零售市场

消费回升,奢侈品成亮点

消费者已逐渐适应疫情防控常态化,市场人气回升,6月全国零售总额同比降幅收窄至-1.8%。奢侈品市场回升势头强劲,多个城市顶级商场客流在6月已回升至均值水准,成都的高端市场表现令人瞩目,而上海及广州已基本恢复近两年均值,而经受疫情重创的武汉表现超乎预期。

入驻率面临压力,业态表现各异

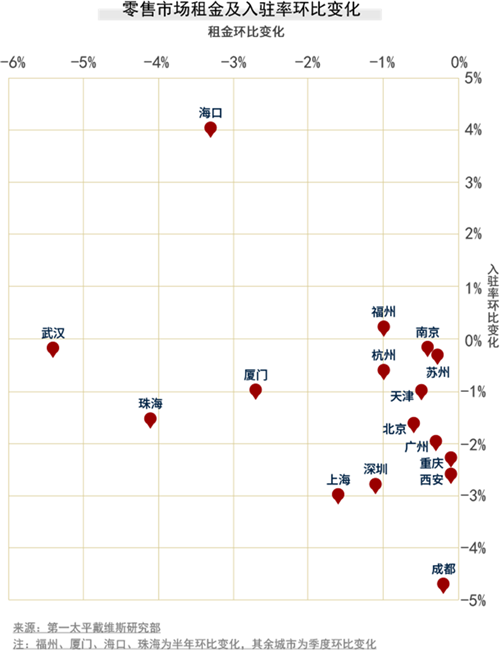

尽管如此,第二季度整体市场受新冠疫情的滞后影响,主要城市购物中心租金与入驻率面临压力。16座城市首层租金环比下跌1.4%,而空置率上升1.3个百分点。

不同市场及业态受冲击各有不同。上海餐饮市场本季度变动剧烈,在新增空置面积中占比达43%,而成都的零售业态变动较大,在退租面积中同样占比43%。相较之下,业绩恢复迅速的美妆品牌,政策支持、行业前景看好的新能源汽车以及电子产品在当下议价窗口期表现积极。

休闲娱乐业态走势成下半年关键

下半年租赁市场恢复趋势取决于休闲娱乐业态能否全面开业,以及餐饮业能否实现更大范围的复苏和增长。由于市场对疫情防控抱有信心,租金持续下探的空间有限。

零售市场2020下半年展望

预计政府后续仍将继续出台措施提振消费市场,减税举措也有助中小商户减轻经营负担,已看到无论线上线下的促销推广活动较往年更为频繁。近期股市及楼市积极向上,也有助于进一步提振消费信心。消费者旅行计划更多回归境内,热门旅行地的消费市场有望获益。

投资市场

流动性改善,部分资产类别迎转机

上半年中国大宗投资市场总体进展缓慢。全国2020年上半年合计成交达人民币1,009.6亿元,同比下降20%。受疫情影响,市场租赁需求逐渐分化,其中写字楼和购物中心租赁面临一定挑战,而社区商业及长租公寓则危中有机。

与此同时,市场对物流和数据中心的需求仍在稳定增长。二季度开始,境内融资环境有所放宽,市场流动性开始释放,预计将会在今年年末或明年初从市场成交活跃度及资产价格上有所体现。

自用买家活跃,物流资产长期看好

自用买家和包括险资等长期资金由于测算周期较长,可接受的收益率较低,资金较为充足,目前在市场上更为活跃。在上半年上海大宗成交笔数中,有40%的交易投资目的为自用或部分自用。

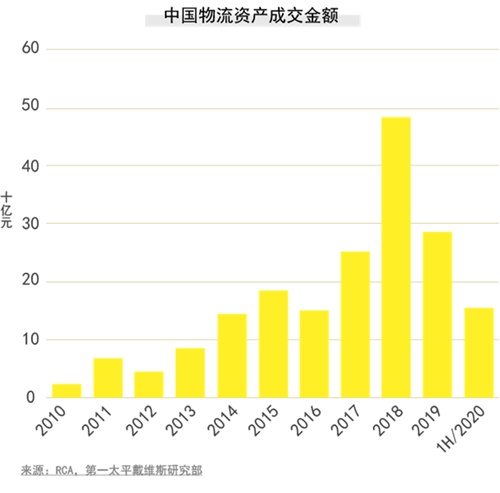

物流资产近年一直是一些投资者的心头所好,2020年上半年全国物流资产大宗成交达人民币150亿元,超过2019年同期的一倍。疫情的发生进一步改变人们的消费习惯,线上购物的生活方式带来对物流资产的长期需求。

投资者对此持续关注,投资级别的物流资产供不应求,大部分项目在大型开发商及投资者手中。除了传统物流仓,医药行业存货价值高,与之相关的仓储发展迅速;同时鲜蔬果类食品运输的蓬勃发展也引申出市场对冷链物流的需求增长。当前,一线城市物流资产收益率约在5.5%至6.0%,较十年前大幅下降。

投资市场2020下半年展望

彭博数据显示,今年开发商有1,523亿美元的境内境外债务待偿还,意味着仍有大量中小型开发商及投资者面临压力。这也使房地产担保债务、或为房地产企业提供定制融资方案的特殊机会投资备受关注。虽然国际旅行限制导致国际资本跨境投资难度增加,但若旅行限制放开,预计未来一年里会有超过25亿美元来自国际债权基金的资金用于此类投资机会。

住宅市场

线下看房恢复,成交回升显著

住宅市场在第二季度表现亮眼。截至5月底,全国住宅开发累计投资约3.4万亿,已达到去年同期水平。随着线下看房陆续恢复,开发商积极推盘,多数城市住宅市场供应及成交显着回升,一、二线城市3、4、5月成交量环比分别持续增长317%、43%、17%;同时高端住宅市场成交火热。

政府发力推地,出让面积创新高

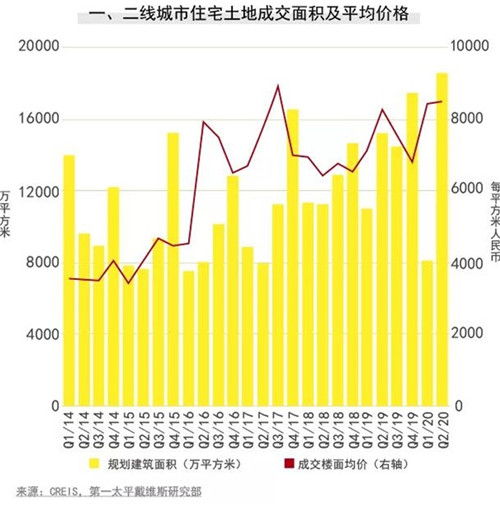

土地市场同样表现活跃,多地政府积极推地维护市场信心。第二季度,一、二线城市住宅用地出让面积较去年同期增长27.1%,达近年来新高。众多优质地块出让推升土地平均溢价率至15%,开发商拿地热情高涨。

受限国际形势,租赁市场面临挑战

相较之下,高端租赁市场目前仍旧维持较大压力。国际航班及签证发放受限,租赁市场对国内租客的依赖程度持续上升。较多项目推迟开业计划,新项目的业主方仍在观察选择合适的入市时机,全年高端服务式公寓新增供应将极为有限。

住宅市场2020下半年展望

展望下半年,经历了强劲复苏的第二季度后,市场或将在需求端得到合理释放后阶段性盘整,但市场情绪仍将维持乐观平稳基调。此外,针对部分城市房价走高,预计下半年或将有区域性、针对性的调控政策出台,以落实“稳地价、稳房价、稳预期”的政策导向。

第一太平戴维斯中国区市场研究部主管,高级董事简可认为,中国的新冠疫情防控成效卓然,第二季度经济增长由负转正,为下半年经济稳步复苏带来更多信心。房地产市场各板块挑战与机遇并存,投资者应着眼长远适时布局。

来源:第一太平戴维斯

编辑:wangdc