近日,克而瑞资管发布2020年Q2上海写字楼市场回顾与展望。报告显示,根据CAIC监测显示,2020Q2上海写字楼租金跌幅收窄、出租率微涨,整体市场呈复苏态势;租赁市场活跃度明显提升,零售、金融、制造业成交踊跃;Q2新增供应16万㎡,空置率微降至21.9%;大宗交易总成交金额179亿,同比上涨30%。

据克而瑞CAICAI监测系统对一线和重点新一线城市甲级写字楼的持续监测分析,今年二季度重点市场写字楼表现如下:

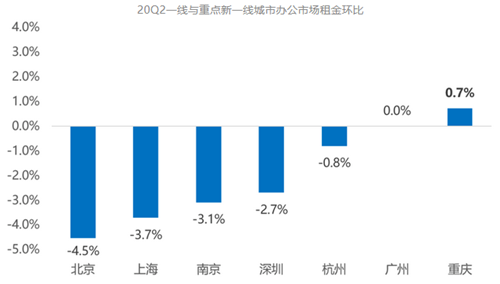

1)2020Q2CAIC重点监测城市办公市场平均租金依然普遍下行,但降幅出现收窄趋势;北京租金环比降幅最大为4.5%,但仍以11.2元/㎡/天继续领跑全国办公市场;

2)上海和杭州“以价换量”效果最为明显,出租率率先迎来小幅回升;

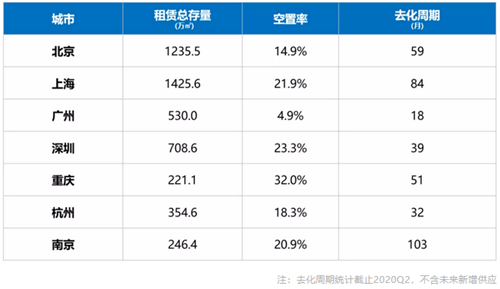

3)去化周期方面,截止2020Q2(不含新增供应)广州18月周期最短,南京103月周期最长;深圳空置率处于高位,但其去化速度最快,办公市场活力依然充足。

CAIC市场监测(上海)

市场:随疫情发展逐步可控,上海整体办公市场显现复苏迹象;租赁市场活跃度有所提升,销售及大宗市场亦显现出不同程度的回暖态势;

租户:一季度疫情对企业租户的冲击已充分得到释放,随疫情基本可控,二季度未出现大规模的退租和违约现象;

业主:业主方通过降低租金、灵活调整招租策略等方式维稳出租率取得阶段性成效;

板块:前滩、北外滩等新兴商务区整体表现突出;陆家嘴、南京西路等核心商务区在一定程度上显现出其区位竞争优势,本季度租赁需求有所回暖。

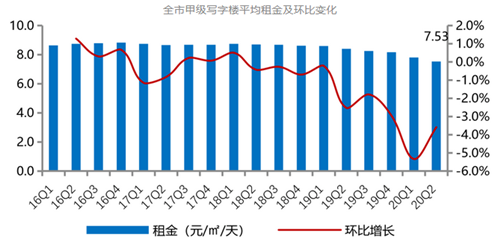

宏观市场:租金跌幅收窄、出租率微涨

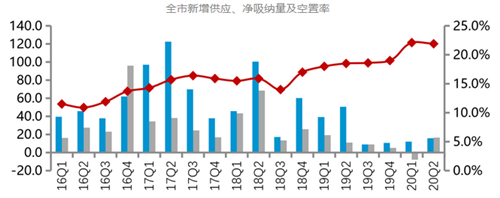

二季度随疫情发展可控,各行业普遍复工复产,办公市场租赁活跃度明显提升,整体市场呈复苏态势。全市平均租金环比下降3.7%至7.52元/㎡/天,跌幅收窄1.6个百分点;二季度新增供应约16万㎡背景下,去化较为稳定,空置率微降至21.9%。

租金处于下行通道,核心商务区甲级写字楼租金环比下跌1.3%至每平方米每天人民币9.30元,非核心商务区甲级写字楼平均租金环比下跌2个百分点至每平方米每天人民币6.05元。

租赁市场:新增供应16万㎡,空置率微降至21.9%

▌新增供应16万㎡,60%集中于非核心商务区

据CAIC资产数据库监测显示,2020年Q2共4个新增供应项目总计16万㎡入市,分别为位于静安的盈凯文创广场、金融街中心一期,浦东的富源置地及黄浦的世博滨江大厦(北楼)。其中,约六成的新增供应位于非核心商务区。同时,非核心商务区租赁活跃度较高,实际租赁活动较一季度有明显提升,增加了非核心区的吸纳量,尽管有新增项目入市,二季度非核心区办公市场的空置面积未有大幅度上涨。

二季度,随疫情发展基本可控,上海办公市场显现复苏态势。全市空置率环比下降近1个百分点,至21.9%,其中,核心区空置率降至13.6%,非核心区环比上涨2.5%至28.2%。

▌多元化租户结构奠定租赁市场回暖迹象,零售、第三方办公平台等行业逆势扩张

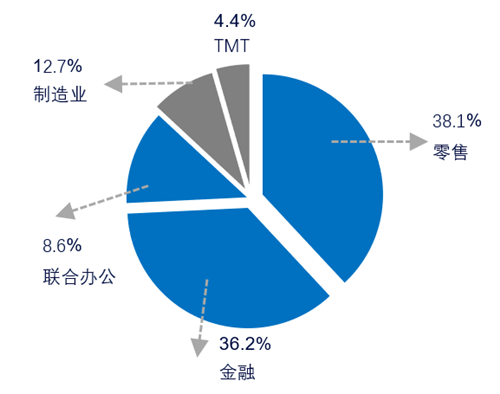

2020Q2,租赁成交比较活跃的三大行业为零售、金融及制造业等企业,其占比分别为38.1%、36.2%、12.7%。

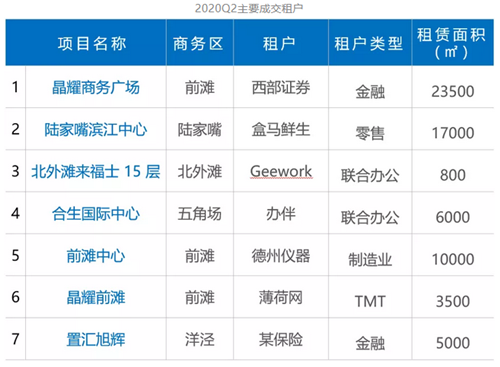

二季度,零售业需求有所回暖,实际租赁活跃度在一定程度得以提升。在线新经济零售代表盒马鲜生总部落户陆家嘴滨江中心N2整栋,租赁面积达1.7万㎡;办伴、Geework等联合办公品牌在本季度逆势扩张;另据有关消息透露,知名零售企业欧莱雅预计短期内将从越洋国际广场迁出。

据CAIC监测分析,从核心商务区来看,陆家嘴、南京西路等商务区在一定程度上显现出其区位竞争优势,本季度租赁需求有所回暖。6月底,在上海中心大厦召开的陆家嘴楼宇经济倍增促进大会上,正式发布了促进楼宇经济倍增发展行动计划(楼宇倍增“陆九条”),计划今年将新增商办楼宇八幢释放超百万平方米的办公空间;同时,盒马、高瓴资本旗下的高瓴股权投资等一批标杆企业签约入驻陆家嘴各大写字楼。

从新兴商务区来看,前滩、北外滩等本季度表现突出,高性价比的项目招商进展顺利,商务区实际租赁活跃度较高,出租率显着提升。其中,西部证券于5月份入驻前滩商务区的晶耀商务广场3号楼,作为公司总部(上海)办公场地,首轮租期3年,租金7.1元/㎡/天。

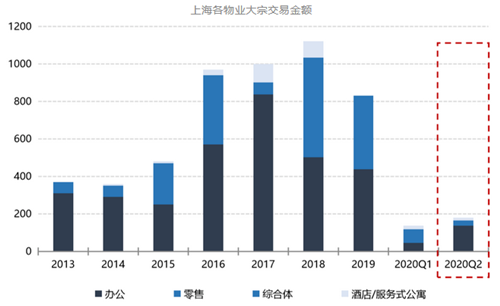

销售市场:大宗交易成交金额环比上涨30% 办公销售市场逐步回暖

据CAIC资产数据库监测显示,2020Q2上海大宗交易总成交额179亿元,环比上涨30%;其中,办公楼成为二季度最受投资者青睐的物业类型,总成交额137亿占二季度成交总额的76%。

二季度上海大宗市场成交量明显上升,投资市场表现出较强的韧性。从买方企业来看,二季度内资企业投资者占主导地位,总投资金额占比逾八成;随疫情逐步得以控制,外资活跃度亦有明显提升。

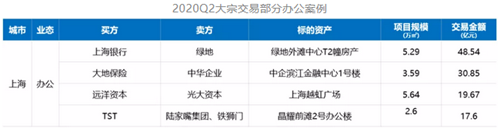

随着疫情得以控制,上海办公销售市场开始回暖,本季度全市成交25.7万㎡,较上季度环比上涨31个百分点;黄浦区本季度显现出优异的供需状态,成为二季度交易最活跃的区域,供应面积达5.29万㎡,成交面积为5.29万㎡,成交均价达88000元/㎡,其交易项目是位于外滩板块的优质项目。外环的嘉定区、青浦区供应面则表现突出。

本季度全市成交价格48269元/㎡,其中核心区成交均价75304元/㎡;非核心区成交均价39330元/㎡。黄浦区的绿地外滩中心、静安区的静安府等项目成交表现亮眼。

土地市场:涉办用地成交量环比上涨近50%

本季度供应26幅涉办用地,共计111.0万㎡,环比上升12.7%;成交29幅涉办用地,共计129.8万㎡,环比上升49.8%;成交均价为11516元/㎡,环比上升4.2%。

分区域来看,南汇本季度成交8宗涉办土地,其中62%集中在临港新城板块;嘉定、青浦各成交4宗涉办土地;奉贤、浦东各成交3宗涉办土地,其中奉贤区成交的涉办土地均位于南桥板块。此外,崇明成交2宗涉办土地,长宁、静安、宝山、松江各成交1宗涉办土地。

来源:克而瑞资管

编辑:wangdc