���������ȣ�����칫¥�������г������ָ��ռ����г��Լ�����ѹ��������½����ƣ��۸�����ڶ����ڳ�Ϊ�г�������ע���㡣�Ͱ칫¥�г����ԣ������Ⱦ�������ʵ��2.2��ƽ���ף����������������ȵ�λ���ϰ�����칫¥ƽ��������С������0.9���ٷֵ㣬������Ƽ���������ҵ��������δ���칫������������ҵ�г������ϰ�����������Ӧ������¿���������2.4���ٷֵ㣬����һ���������С���ٵ�����������Ϊ�г�ע��ǿ�ļ�������������ʵ�����۴��ڻ���̬�ơ�

�����������л����������ܾ�����ԣ����ʾ��������˫�Ǿ���Ȧ���ǻ۳��С���½���ʽ������ġ�����½����ͨ������Ϊ����ʱ�����쾭�÷�չ�ı�ǩ������ǩ�ı���������Ͷ�ʡ�������ó���»��������ǿ����������ҵ�ز��빤ҵ�����г�����������δ�������������й���½�������÷�չ����Ϊ������Ψһ��ֱϽ���Լ���½���������ó����ͷ�����������н�����Ͷ�����죬�����칲ͬ�ɳ�����

�������칫¥�г��ж�

�����ϰ���칫¥������6.4��ƽ���ף��г�ӭȥ��������

�����ϰ���������Ӱ�죬���칫¥�г�������Ӧ��¼����������ʿд��¥A���������������6.4��ƽ���ס�2020��ȫ������ɹ����ļ��칫¥���ޣ��������õ��ܲ�¥��Ӷ࣬�г�ӭ��ȥ�������ڣ���������������½�����ͻ������������ȴΪ�г�����һ����Ӱ���г���ȷ�������ӡ�

�������칫¥��������Լ2.2��ƽ���ף���ͳ֧����ҵ���Ƽ���������������

��������������칫�������һ���̶ȸ��գ����칫¥��������Լ2.2��ƽ���ף���һ���Ƚ�����ƽ���ף������������ԡ�����ͳ֧����ҵ���ز�������ҵ������ҵ�볯����ĿƼ���������ҵ������������

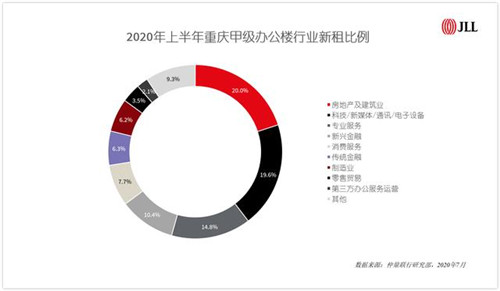

������ ���ز�����ҵ������������칫�����ϰ��꣬������칫¥���������20.0%���Է��ز�������ҵ�������������������档�������˫�Ǿ���Ȧ����������ɶ���������չ��δ����������������ѧ�ǽ����뼯�п����Σ��������ز�Ͷ���г���չ�����ز�������ҵ�Խ������ں�����ʱ�ڳ�Ϊ����칫�����Ĵ�֧��֮һ��

������ �Ƽ���������ҵ���������ٳɳ������߽�����Ϊ�����ȴ�����칫������Ҫ��Դ�������������ɶ�ʵ�徭�ò�����Ӱ�죬���Ƽ���������ҵ��������Ƚ������߽���������ֱ����������Ƶ�Ȼ������������л��棬�������š�һ���ȣ��������־���ͬ������0.3%��ʵ������ֵ1,157.3��Ԫ�������ҵ�ͷŵ������Ϊ���칫¥������ɽ�����Ҫ��Դ��

������ ������������й�����½���ʽ������ġ��ķ�չ·��������ҵ������Ϊ�칫����ĺ���֧�ţ��ϰ�������������ռ�ȴﵽ16.7%���������˽���10.4%����ͳ����6.3%�����С����ա�֤ȯ�ȴ�ͳ���ڻ����������������������ȶ��������ͷ�����ռ�Ƚ��١���ȫ�м��칫¥�⻧�ṹ�У�����ҵ�Ǵ�����������Ҫ��Դ��������칫¥�г�����Խ�����CBD��Ӱ��������ᡣ�������ע�������м�����7�µ��ذ������ġ�2020������칫¥Top50��ҵ�ͻ����桷��

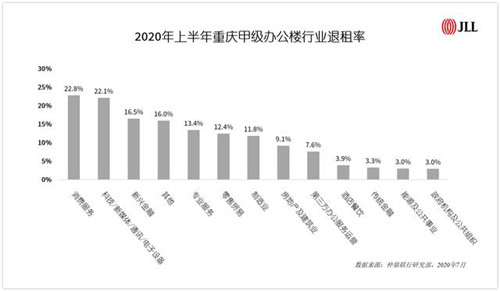

�����칫¥����ҵ�ṹ���������ѷ���ҵ���Ƽ���������ҵ�������20%

����ʵ���ҵ�����������س�����칫¥���⼰���ҵ�ṹ���г���ע�����ѷ���ҵ���Ƽ���������ҵ�����ʳ���20%����������ѡ����ۡ����εȶ�˽ҵ������ʼ�ָ�������ҵ�����ٽϴ���ս��ҵ����ή�����²�����ҵ�����칫�������Ǩ���ͳɱ�¥���������ա���ˣ����ѷ�������ó����ز�ҵ�������ʶ���Խϸߣ����н�������ѧ��������Ϊ�������ѷ���ҵ�����ʸߴ�22.8%���Ӹ���ҵ��λ���Ƽ���������ҵ������22.1%�����ڵڶ�λ��ֵ�ù�ע���ǣ�����ҵ��������������ϸߣ�������ҵ���ڳ�����ɳ��Σ��칫ѡַ�ȶ��Խ�������Ȼ�������߽�����ֱ����������棬�������൱��������ҵ�ܾ��ô�Ӱ������⡣���˽��ڵ������ʴﵽ16.5%��������������������ԣ��������˽����������ջݽ�������չ��״��ԽϺã���ҵ�淶�Ƚ϶������ж��Ը��ߡ�

�����ۺ�����������������ʾ�ϰ���������칫¥ƽ�������ʱ�26.8%����2019��ĩ��0.8���ٷֵ㣬�Ƿ�С�ڹ�����Ҫһ���߳��С����У���ű�CBD����������ӦӰ�죬�������������ǣ��Ƿ��Ӹ�����֮�ס�

�������Խ���

��������µ��ռ����ޣ������ס�ı�ݰ칫�ռ��Ʒ���⡰���ѹ����

����2015����������칫¥�г�����ڼ��й�Ӧ�������������е�������ս���ϰ��꣬������칫¥ƽ�����85.6Ԫ/ƽ����/�£��ϰ����ۼƵ���Ϊ1.6%��2015�������칫¥�г�ƽ���������ߴ�17.5%��������������µ�������칫¥����������ˮƽ��������ˣ������г��Դ��ڹ�������Ķ��ڽṹ�����⣬���칫¥����µ��ռ���ʮ�����ޡ��ֽΣ�ͨ��������������İ칫����������������ǰ�����칫��������۸��������Խ��ͣ�����������ѵ���60-70Ԫ/ƽ����/�µ���Ŀ�Ľ������Ȼ���㣬ȥ���ѹ��������������ΪӦ�ԣ�������˵�������Ӫ���Ը��Կɹ���ҵ�����ӽ������Ƴɱ�����װ�칫��š����ס�ռ���ܻ�ӭ������Ϊ�г��칫�ռ���䡣

����δ��չ��

����2020�꣬������칫¥�г�������ӦԼ30��ƽ���ף����г���20��ƽ���������ܲ�����¥����ڳ������ҵ¥����١����������Ӧ������ɽϴ��ȥ��ѹ�����г�ѹ����Ҫ����������˵Ļ����ٶȡ��°��꣬����칫����������һ����������̬ˮƽ�������й���½���ʽ������ģ�����ҵ��������������칫����Ŀǰ��������칫¥���������ˮƽ�ϵͣ��Լ۱��ԡ����������������ҵ�����İ칫��������ҵ�칫¥�г������ͷţ����������ʽ�һ�����䡣��ˣ�����Ԥ��һ������г�����������֧�����������ȣ�ҵ���������������������

��������˫�Ǿ���Ȧս�����������������롰������ѧ�ǡ���չ��

������Ϊ���ų��У��������γɽ�ű��������졢��ʯ������ĸɽ�ȶ���칫����ۼ�����δ�����������빫������������Ҳ��ӭ��������+��ҵ���ľۼ�������Ϊ������Ҫ��չս�ԣ�����˫�Ǿ���Ȧ�����������������»�����ҵ����������������������������ѧ���ཫ��Ϊδ�������ҵ��չ���¸ߵأ��۽��ڶ�ս�����˲�ҵ��ͬʱ���������Ʒ�ʲ�ҵ����Ϳռ��ڸð��εض�������������չ�����롰������ѧ�ǡ���չ�Ρ�

�����������л������о����ܼ��콨�Ա�ʾ�������쾭�������ֻ�ת����ӭ����������Ȼ�����������������Ծ�������������칫¥�г��Ǿ��÷�չ��һ���������Ӱ칫������Կ������쾭�õĻ��������ԡ�������Ƽ�����Ϊδ����������칫¥�г��������������������ĩ���������н�������2020������칫¥Top50��ҵ�ͻ����桷��̽�����������ǻ۳����Լ���½���ʽ�������֮·֮�ϵIJ�ҵ��칫�¸�֣������ע����

����������ҵ�г��ж�

���������г�����������ѹ��������ҵ��������Ż�����ҵ�ۺ��弰������ҵ�ڽ���Ŀʩ�������̽�����һ���̶�Ӱ�졣�ϰ�����������������������ҵ�г���������Ӧ���ܴ���ά��693��ƽ���ס�

�����������ϰ����ۼ�����2.4���ٷֵ㣬���������Ρ���ͯ����ꡢ�Ĵ�����϶�

��������������ҵ��Ӫ��ѹ����������ҵ�������ࡣȫ������������ҵ�����ʽ�ȥ�������2.4���ٷֵ㣬��14.5%����ҵ̬����������Ҫ�����ڲ��������Ρ���ͯ�����顢��ꡢ�Ĵ���ҵ̬��Ŀǰ�г�������ϴ����������϶࣬��Ҫԭ�������͵ľͲ�ģʽ����ͨ������������������������װ��̯�����øߡ������ɱ��ߣ�������ٿ����ܶ���ߡ��Է���ҵ̬���ԣ������������ߡ���Ӫ״�������Ĺ������ĸ���ѩ�ϼ�˪�����ֹ���Ʒ���˳��й��г���Ե��ز���һ��Ӱ�졣���֡�����ҵ̬�ָ���Ӫ��ʱ�������һ����ѵ��������ͯ�����ŵ����Ъҵ����ꡢ�Ĵ�ҵ̬������ƣ����ֹ����������Ʒ�����⡣

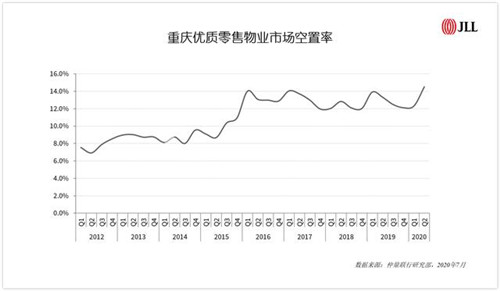

�����ϰ��깺�����ij�ѹǰ�У��ײ�����½�2.0%

��������棬�ϸߵĿ�����ʹ��������Ŀ��Ӫѹ�������г�������ȫ�ָ�����һ��ʱ�䣬ҵ�������������������Խ��͡���������������ʾ���ϰ���ȫ�й��������ײ�ƽ�����373.2Ԫ/ƽ����/�£��ϰ����ۼ��½�2.0%��

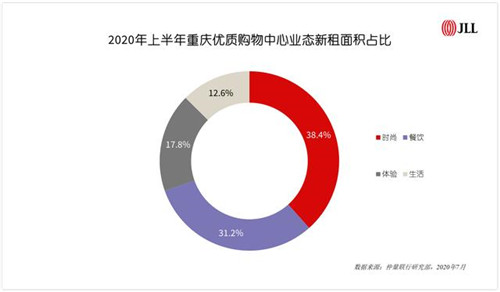

���������

���������г��Ծ����ԣ����������ڴ����ڼ�����һ��ҵ̬������Ʒ������

�������Ρ�Ь����ʱ��ҵ̬������������Դ���λ����������������ҵ̬���෴����������У�����ҵ̬ռ����λ���������ʵ�����ҵ�ij����

������ ����֪��Ʒ�Ƴ�����������������Ŀ���ǹ�68�㳡�ײ��������ģ��������������������֪��Ʒ�ƽ�פ������Chopard��Piaget��Panerai��Jaeger-LeCoultre��IWC�ȡ����⣬������NAUTICA black sail������פ����ǣ�Karl Lagerfeldȫ���ŵ��פʱ�����A�ݵȡ�

������ ������ױ���ϵ�������ţ���˰���פ�������ġ����ʱ����ƶ��£�������ױ���ϵ���ȫ���������ͬ�����ţ�������Ʒ���µ�WOW COLOUR��פʱ����֡�����ǵȣ�KK�Ƴ��Ҿ�����ϵ�KKV��פ���ڳǡ��������㳡�ȡ����⣬�з���˰���ڳ��λ㹺�����Ŀ������������˰�ꡣ

������ ��������г�ϴ�ƣ������������ͺͲ����������š����������߶��ò�Ʒ�ʺͷ���������������������ʲ���Ʒ�����ڿ��ꡣ�磺�����̽�פU����֡��Ƹ��������ĵȣ����˻�������פ����Դ����ֵȡ����⣬�������������С����������ͨ��������Ʒ���Ա������ţ��磺Sevenbus����ٵ��ȡ�

������ ���ߺ��������ͷţ�����Դ����չ��������פ�������ġ��ڹ��ҹ����������ѵ�����֧���£�����Դ�����������ӳ�������չ��������פ�������ģ��磺Polestar��פ������֡�Tesla��ε��������פ��ƺЭ���ǹ�㳡�ȡ�

�������ط������ߣ�������������

�������Ÿ���������̨�����ʩ�������ѣ��������ʹ������ʡ�˰����⡢����������Ӫ�ɱ�������������ȯ����չ���ʹ�����ȣ�����ҵ�����۶�Ϳ��������ָ��������ɸ�����Ʒ�ƴ����˸���ϣ�������ġ�������������ί�����ļ��������ʾ������С���ڣ�������Ҫ��Ȧ���ص�����ҵʵ�����۶�17.4��Ԫ��ͬ������7.5%������������Ȧ���۶�����4%�����У���������Ȧ����Ͽ�㳡��Ȧ���۶�ֱ�����7.4%��7.1%��

����δ��չ��

����Ԥ���°����г���ӭ�����й�Ӧ��������ʿ�����������Ŀֵ���ڴ���������������ɳ��ֺ������֡�Լ�˿�����﹫�ȹ���Լ77��ƽ���ס�����ĩ�����������ܴ�������ͻ��750��ƽ���ף���ȫ��λ�ӵ��ġ�������Ӱ�죬�ϰ���������ҵ�г�������������ߣ�Ԥ���°����г������롰����ȥ�����롰�����������Σ������������»��������棬�����������ܿأ����������г�����ָ��ڡ�Ԥ���°�������������ů��Ȼ��������ҵ̬������Թ����г���Ӱ������������Ʒ���ܵ��ϴ���������Ʒ�Ƶ���������Ż�����������ȷ�������ӣ���Ŀ��������ֻ����������ԣ�ǿ��Ӫ��������Ŀ���ھ�����ӱ����������Ӫ�ϲ��Լ�ȱ����ҵ�������Ŀ���ܵ���������

������Դ����������

�༭��wangdc