7月7日,戴德梁行针对2020年上半年苏州写字楼及商办土地市场、苏州资产证券化市场进行了多维度的解读,并对各市场的发展趋势进行了展望和预测。受疫情影响,苏州写字楼市场一季度表现欠佳,二季度表现优于预期,短期内仍处于持续去库存阶段。公募REITs即将迎来全国试点,苏州市场优质标的一如既往积极参与部署。

写字楼租赁市场:市场需求在二季度释放,整体空置率回落

2020年一季度受疫情影响明显,吸纳量大幅下跌,企业选址需求减少及延迟,全市甲级写字楼净吸纳量仅约2000平米,导致空置率持续攀升。进入二季度,市场逐渐恢复,企业需求开始释放,尽管有部分企业受大环境影响出现退租现象,但全市整体甲级写字楼表现良好,净吸纳量达到33144平方米,其中以园区成交最多。在未有新增供应的情况下,市场持续去化存量,因此空置率在保持了较长时间上涨后出现回落,二季度全市平均空置率为30.57%。

苏州甲级写字楼整体市场分析

数据来源:戴德梁行研究部

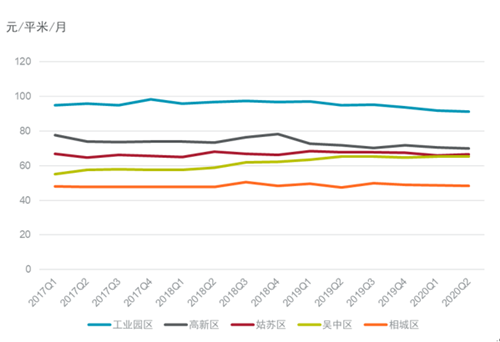

但受整体存量较大的影响,客户竞争依然十分激烈,因此上半年整体租金报价持续小幅下跌,截至2020年6月,全市甲级写字楼平均租金报价均价为74.49元/平方米/月,工业园区下跌幅度最大。少量空置较高的项目报价有明显下跌,大部分项目继续以价格微调维持稳定为主要方针,同时继续以免租期、停车位等优惠,降低实际租金,争夺客户。新旧项目的租金差价进一步缩小,也促进了客户搬迁,二季度搬迁比较活跃。同时受疫情影响,联合办公、精装办公的需求升级,同样在这类产品与标准办公产品租金差价缩小的情况下,联合办公、精装办公的成交表现良好。

苏州甲级写字楼各区历年租金均价走势(报价)

数据来源:戴德梁行写字楼部

专业服务、电子信息科技、金融仍为主要成交行业,其中人力资源、法律咨询服务公司需求活跃。部分楼宇有政府机构、国资单位的入驻,也支撑了二季度成交量的回暖。客户选址时,对高品质地标项目偏好明显,中海财富中心、苏州中心等项目表现良好,整体成交活跃。

写字楼销售市场

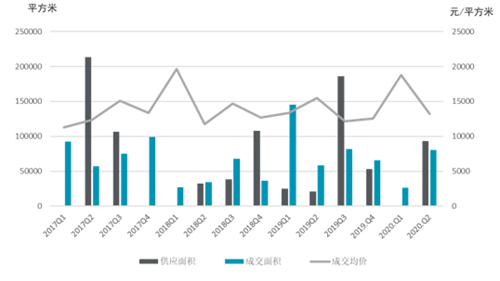

销售市场与租赁市场类似,2020年一季度成交低迷,二季度也出现回暖。上半年共有3个新增项目,均在二季度上市,分别是位于吴江太湖新城板块的绿地云景、高铁新城板块的芯城汇及吴韵青秀华庭,新增供应量达到93309平方米。2020年上半年全市办公产品成交面积达到106572平米,其中二季度占比约75%。一季度主要成交项目为九龙仓国金中心,拉高了全市成交均价,达到18776元/平方米。二季度成交项目集中在新上市的芯城汇及同样位于高铁新城板块的启迪大厦,由于该板块成交均价不高,因此也造成整体成交均价的回落,二季度全市办公产品成交均价13233元/平方米。

苏州办公物业供求量价(2017-2020.Q2)

数据来源:中指数据库

商办土地市场

商办土地市场方面,2020年上半年,全市共成交25宗,仍然集中在二季度。其中吴中区与相城区成交最多,分别为11和5宗。以零售商业、商服用地为主,办公用地稀少。工业园区受土地供应稀缺的影响,仅在一季度有2宗土地成交。

戴德梁行苏州公司副总经理杨婕认为,2020年初新冠肺炎疫情为全国写字楼市场带来了巨大影响,苏州写字楼市场在经过一季度的低迷后,正在从疫情的影响中复苏,二季度的表现优于预期,但短期内仍然处于持续去库存阶段。二季度,苏州未来第一高楼中南中心开建,建成后将和新鸿基湖东项目、万科左岸项目、中海湖东项目等多个专业开发商的高品质项目一起,带动整体写字楼市场提升,但大体量的供应也将进一步加剧市场竞争,尤其是工业园区市场。从城市发展来看,上半年苏州积极推进长三角一体化政策的逐步落实,产业结构升级也在积极展开,持续为苏州写字楼市场带来利好。未来,一方面,核心地段高品质写字楼项目将持续具有竞争力,另一方面,在疫情影响还会持续一段时间的背景下,写字楼用户的需求也发生改变,对楼宇健康管理、应急事件的反应处理等运营管理服务带来新的要求。

公募REITs试点即将展开,苏州市场积极参与部署

2020年4月30日,中国证监会和国家发改委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,通过公募基金+ABS 的方式调动民间投资积极性,盘活存量资产,撬动社会资本。虽国内基础设施公募REITs尚未有产品发行,但基础设施类不动产已在国内私募类REITs、CMBS 市场中有所尝试。来自戴德梁行估价部数据显示,截至2020年4月30日国内已发行的工业物流资产证券化项目共计15单,占市场存续产品总数的7.5%,发行主体包含国内一线物流品牌运营商,如菜鸟网络、顺丰、宇培、宝湾物流等。

国内基础设施不动产证券化产品(截止2020年4月30日)

基建投资增长作为我国投资增长最重要的动力源之一,2018年以后,投资增速有所放缓。通过发行公募REITs可以将缺乏流动性的基础设施存量资产转化为流动性强的金融产品,盘活基建领域存量资产,拓宽基建融资渠道,构建可持续的投融资生态体系。我国基建投资增速步入低增长阶段,主要原因在于地方政府融资受限,REITs通过资产证券化方式把存量资产变成能够流动的证券,能够降低地方政府杠杆率,有效化解地方债务问题。基础设施公募REITs的推出,可降低民间资本进入基础设施投资的准入门槛,有效弥补基础设施领域民间资本参与度不足的短板,满足各类金融市场投资者资产管理的多样化需求。

苏州的不动产证券化市场在过去的几年中已经涌现了多个代表性项目,如:全国首单社区商业物业类REITs产品“中联东吴-新建元邻里中心资产支持专项计划”、苏州首单CMBS产品“华福-苏高新永旺梦乐城资产支持专项计划”等。如今我国的基础设施公募REITs已初具雏形,以苏州工业园区为代表的优秀企业也正积极争取首批试点。但在实操中,仍有四大难点值得关注:第一,试点项目要求的权属清晰、具有3年以上持续、稳定的经营现金流和市场化运营能力等条件相对较为严苛,优质的底层资产挖掘难度较高;第二,公募REITs试点明确要求采用“公募基金+ABS”的产品架构,交易结构过于复杂,产品设计成本较高;第三,细化了定价和披露等过程,公募基金项目管理能力面临挑战;最后,税收优惠是国外REITs市场得以快速发展的核心驱动力,而我国的税收体系要复杂许多、税费负担也较高,暂缺配套的税收优惠政策。

戴德梁行苏州估价及顾问服务部主管周涵之表示,戴德梁行从2014年开始服务国内资产证券化市场,截止2020年6月,已为91单成功发行的类REITs、CMBS、CMBN产品提供物业价值评估、股权价值评估及市场调研工作。在未来基础设施REITs的发行服务中,戴德梁行的房地产全生命周期服务可以为企业提供资产梳理、价值提升等服务,协助企业实现更高效的物业运营管理;亦可在REITs产品发行过程中提供物业评估、市场调研及建筑物尽职调查服务,在架构设计、资产重组及收益分配等方面提供财务测算及税务筹划等服务,为发行人提出切实可行的方案,为每一位客户实现价值最大化。

来源:戴德梁行