����7�µף�ס���ͳ��罨�貿������2020���������֧��ס�������г���չ�Ե���Χ����������

�������ݡ��������칫��ס�����罨�貿�칫��������֯�걨�ڶ����������֧��ס�������г���չ�Ե��֪ͨ������������ס�����ڽ�����֯��չ���������֧��ס�������г���չ�Ե㾺������������

�������վ���������÷֣�����ǰ8λ�ij��н���2020���������֧��ס�������г���չ�Ե㷶Χ���ֱ�Ϊ�������������������У������ʯ��ׯ��̫ԭ���������������ൺ��������������

�����ڴ�֮ǰ�������õصĹ�Ӧ�ֲ���ҪΪ�������Ϻ������ݡ����ڡ����ݡ��Ͼ����ɶ��������ȵ���У����ع�Ӧ��ռ����Լ91.58%�����ڲ�ҵ���÷�չ��ʢ�������˿ڹ�ģ�ϴ��ڸ߷��۵�ѹ����ס����������Ƚϸߡ�

�����Ӵ˴ι����ĵڶ���������������Ҫ�ǻ��ڵ�һ���Ļ�������ʡ����и�������ǡ����š����۲��١��Ľ�һ���ƽ�����һ���̶��Ͽ�����Чƽ��������巿�ز��г���չ����һ����������ͳ��У������˿�����Щ�������룬����ְסƽ������ף�ʹ��δ�����ز��г�Ҳ������ƽ������չ��

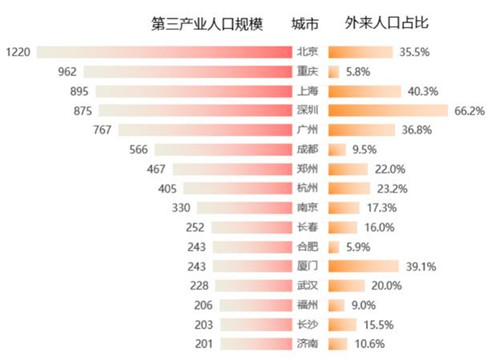

���������Ե�16�ǣ�9���������

�����Ӵ�������˿��dz��п��ٷ�չ�ĵ��ʯ����ס������������������֧�������������ߵȶ������ƣ����סѡ���������ⷿΪ����Ϊ���������г������˴������ⲿ��������

������Ŀǰ�����Ե�16��������һ�߳��������˿ڹ�ģ�������˿�ռ��ͬʱ�Ӹ�λ�����ⲿ����������������ʢ�����У����������˿ڳ���1200�߾�ȫ����λ�����ػ����˿�������������ߣ����ڱ����˿���Խ��٣��нӴ��������������˿ڣ��߷��ۡ������ƵȵĹ���ѹ�����ƶ��ⲿ��������������

������һ�߳��������졢�ɶ���������������չѸ�ͣ��������ѽṹ����Ϊ����ҵ��չ�ṩ�˹����г��ռ䣬�����˿ڹ�ģѸ���������һ�߹��ߵķ��ۣ����幺��ѹ����С�������·��е��˲������������⣬���о�ס��������Ƚϸߣ��˿����粻���ԣ������˿�ռ�Ƚ�С���ⲿ��������������͡�

�����ϰ��꣬������Ӱ�죬����16�Ǹ��˷�Դ����ǵ��ֻ��ϴ�����9��������ǣ�7���µ����������Ƿ�����Ԥ�ڡ�

����һ�߳��зֻ��ϴ������ͬ���ǣ�����������ϴ��ϰ��꾭�����Ƶ��ԣ���ҵ�������ѣ�ʧҵ���������ܳ���ս�Զ�λ�Ͳ�ҵ��չӰ�죬������֪ʶ�ܼ��Ͳ�ҵΪ�����칫��Ա��ʧ�ʽϵͣ������г�������Լ�ͦ��������ʵ����ҵ�������ڼ��ܴ����ԣ���Ա�������ұ�ҵ���ӳٵ�������ҵ�����������ͷŲ���Ԥ�ڣ����ͬ���µ������������г��ָ�������ˮƽ����һ��ʱ�䡣

�������߳�����ͬ���Ƿ��������人��2020���ϰ���סլ���۸�ͬ������9.6%��������Ӱ�죬���ش����Ͷ���ֱ��4�·�����������Ժ�ת��½�������������У�����3-4�·��人����Դ�������ţ�����Ӧ�������۸�ˮ�Ǵ��ߣ�������������ȥ���人�����г�����ƽ�������ڡ�

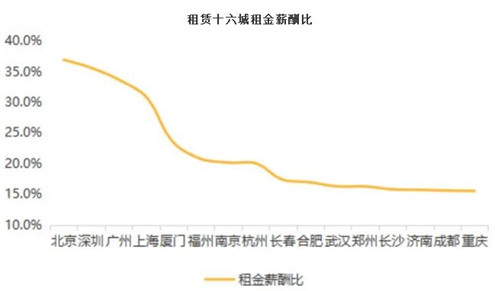

�����������н��ȳ�35%

�������������˿ڹ�ģ��������������Դ����ṫ����Դ����ϡȱ��н���ϵ����ٶ����Ϸ������ǵ�β�ͣ���ס�ɱ�һ·�߸ߣ�һ�߳����У��������н��ȳ�35%λ��16����λ����סѹ�����Զ�����

����2020��7�£����������¼������ؽ�������ס����Ŀ����Ԣ��Ժ������ʽ���У���Ҳ��ȫ������������������Ŀ��Ŀǰ901��Դ�ѹ��������г����⣬��һ��235��Դ����5����Ѯ�������ڶ�����Ԣ������Ԥ�⣬�����ļ���ȫ�����С�

������Ϥ������Ŀ�����ؾ�ӪȨ���ڴ弯�壬��Ƹ����衢��Ӫ��������Ŀ���ɺ�45��ľ�Ӫ����Ȩ������Ȩ��ͬʱ���������弯��֧������������漰һ���������档

�������˽⣬����Ŀλ�ڱ�����������ׯ�ŵ����ϲ࣬ռ�����Լ1.03���꣬�����ܽ���Լ2.88��ƽ���ף����ṩ����Դ900���ף�Ŀǰ����ʽ���ţ�������3600Ԫ/��/����ԼΪ�ܱ�ͬ��һ��������70%-80%��

�����ڴ�֮ǰ��2017��7������ȫ����Χ���ܼ����Ƴ���200�������õأ��滮���������1200����Ӧ��������������ơ�2020����Ȼ��������Ӱ�죬��1-5���Ϻ������ڡ����ݵȺ��������е������õسɽ�����170���ɽ���ģռ2019���37%�������õع�Ӧ���Ȳ�û����Ϊ����Ӱ������١�

����������������������Դϡȱ�������ؼ�ֵ�ϸߣ���ȥ���꼯�й�Ӧ������������Ҫλ�ڳǽ���������Զ����������ռ�Ƚ��룬��������ռ�Ƚ���1/5���ҡ�

�������ij����Ͳ�ҵ���۵�ӵ�и�����˿ں���������Ҫ�أ��������̻����ش����ʲ����Դٽ����������г���չ�������������á�

�������š����۲��١��ƶȵIJ����ƽ�����������ļ�ֵ�����ñ���һ���ھ����ع�Ӧ��ʼ�����ɳǽ������������е����ơ�2020���Զ��������������ռ����2019���85%�½���68%�����ij���ռ�ȶ�Ӧ��15%������32%��

������Ŀǰ���������¼������ؽ�������ס����Ŀ�Ķ�λ��������������δ�������õصļ����Ƴ�����ij�̶ֳ��ϻ�ɵ��ڵ��������г������ˮƽ��

���������Ե����Ⱥ����

������ʵ�ϣ���������Դ�Ĺ����ϵ���Ǻ����г������ȵ���Ҫָ��֮һ���г�����Դ����Ӧ��ʱ���Ʊ������������ˮƽ���Ƹ�ס�����ѳɱ����������������dz��з�չ��������ı��֣��������о��÷�չ��ʵ��ˮƽ�ķ�Դ��Ӧ��������������Դ�����ú��˷ѡ����߾������������г�������չ��

������ʮ���塱�ڼ䣬�����Ѱѡ�����Ȧ��������Ⱥ����Ϊδ������һ�廯��չ���ص�滮���ݣ���ʮ���塱��������Ⱥ��������19�����γɸ���֧������չ����������

�����������У�����ͷ�Ϊ�����ͳ��кͲ�ҵ�ͳ������࣬���������ͳ��ж����ܱ߳����˿��к�������������������ʢ����ҵ�ͳ������ڲ�ҵ���룬�ܹ������µ���������

�����Ӵ˴ι����ĵڶ����Ե����������������ѭ����ԭ���ڵ�һ���Ե���еĻ�������ʡ��������ǡ�

������Ŀǰ������������˲������ĺ���ЧӦ������������˿�Ҳ�����Ÿ���ij��оۼ�������ס���������Ե���ij�̶ֳ��ϣ���ʵ��Ϊ�������Щ���еľ��÷�չ�������˿�����Щ�������룬����ְסƽ�⡣

����������Щ���ж��ԣ���δ���˿ڼ���ҵ�����Ԥ��֮�£����е���������Ҳ�����������������ʱ��ڵ��ϰ���Щ��������ڶ����Ե���������ij�̶ֳ���Ҳ�Ƕ���Щ���еķ�ֲ��������

����������Ϊ�����Ż�������Դ�Ŀ������������˷�Դ���г��Ľṹ�Բ����Լ���������������ס����Ӧ��������ʵ��һ�߳��е������г�������ֽ�����չ��̬�ƣ����߳��еĹ���Ҳ������ƽ�⣬δ����ͬ���������м�������г���Ծ�Ƚ����ֽϴ�ֻ���

������ȴ��ǰ�Ĵ�����Դ���г���Ӧ�������г��Ŀɳ�����չ����Ҫ���ǿ���������Ӧ�ܹ��������������������õص�Ͷ�ſ�����δ�������е���סƽ��Ҳ���õ�һ�����ϡ�

������Դ����������¥��

�༭��wangdc