�����˲ţ������dz��з�չ�ġ�����֮ս������2017���������ر��ǽ��꣬�����˲����߷������֡����硱������ԭ�ز��о�����ͳ��������ʾ����ֹ6����Ѯ���Ѿ��г����ٳǷ����˸����˲����ߣ����⣬�ۼ�ͳ�ƽ���ȫ������80���з�������������

������ô�������м�ġ��˲�ս������Σ���������Ϊ��������ǿ�ij������ɻ������ǵ���ѡ��

���������������������ڵ��¡��˿������������ݱ��档

����һ��2020Q2�й����л����о�����

�������գ��ٶȵ�ͼ���۷�����2020��ڶ������й����л����о����桷�����¼�ơ����桷�����ñ����ɰٶȵ�ͼ����ͬ�ô�ѧ��������й滮ѧԺ��д�����ڰٶȵ�ͼ����ƽ̨����λ�ô����ݣ��۷�ӳȫ��100����Ҫ���е��˿�����������˿������̶Ⱥͳ���̬�ơ�

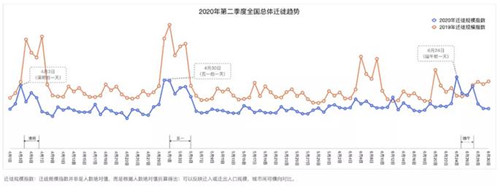

����ȫ������Ǩ���ģ�ָ���ȥ��ͬ�ڽ�7��

�����á����桷��ʾ����������Ӱ��ļ�����ȫ������Ǩ���ģ�ѻظ���ȥ��ͬ�ڽ�7�ɣ�Լ69.09%�����У�ƽ��Ǩ���ģ�ﵽȥ��ͬ��70.82%���ڼ����ڼ�ȫ��Ǩ���ģָ����ȥ��ͬ�ڵ�59.10%����������һ������С�����ڼ������Ǩ��С�߷壬��һ����ȫ���վ�Ǩ���ģָ���ﵽ�ڶ��������ˮƽ��

�����ӳ���Ǩ���ģָ������������ǰʮ�ķֱ��ǹ��ݡ����ڡ��ɶ����Ϻ�����ݸ��֣�ݡ����ݡ���������ɽ�����ݡ������ǡ��������Լ��в�����ҵ��������˿������Ƚϻ�Ծ��

���������˿�������ָ���Ӱ��ף�������Ⱥ����ռ�ȸ�

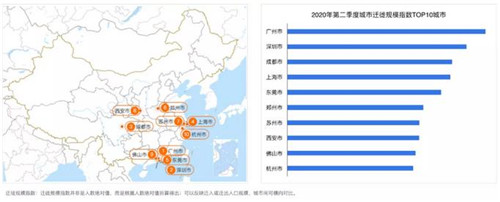

����2020�ڶ�����������ȫ����6�ɵij����˿��������Ѿ��ָ���ȥ��ͬ��90%���ϣ����ݡ����ڡ����ڵȳ��лָ��Ͽ졣���˿��������ָ�TOP10�ij����У��㽭�ͽ�����ʡ�ij���ռ�ȴ�7�ɣ��ɼ��������������˿���������ȫ����Χ�ڴ�������ˮƽ��

�����������������˿�������ָ��TOP10�ij����У�������16.886���˿�������ָ���߾Ӱ��ף�ͬ����������2λ������ǹ��ݣ�15.626������ݸ��13.623��λ�еڶ���������

��������������4�������dz��к�3�������dz��У�����������ǰ�С��Դ˿��Կ�������ʹ�����������������ǡ������dz���Ⱥ���ɡ�����ʮ�㡱��

�������⣬���˿�Ⱥ�������У�18-34���������Ⱥռ�Ƚϴߴ�76%���ϡ����У�������ռ�Ƚ϶�ij���Ϊ��ݸ�����������ڡ�

����������������ָ��ר���о�����

�������գ������о�Ժͨ�����ص���н��з���������ƽ̨��ʵ�������ݣ�ͨ��2020���ϰ���32�Ƕ��ַ������зDZ��ؿ�Դ�������������������Ƴ����С�����ָ������ָ��Խ�ߣ�˵�����������ͻ�ռ��Խ�ߣ��������Ƚϲ�ͬ�����¶��Ӿ�����ص㡣

�������ڡ�����ָ������һ�߳�����λ

�����ӳ������������ڡ���ݸ�����ŵ�����ָ���ֱ��һ�ߡ���һ�ߡ����߳�����λ��

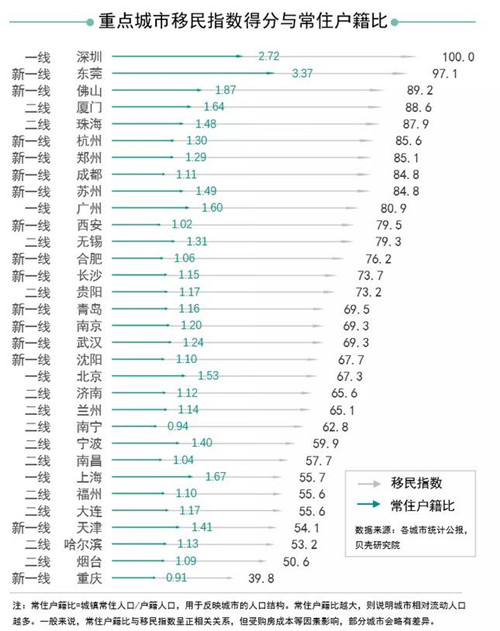

��������ƾ��������滮���á����÷�չ����ǿ����Կ��ɵ��仧���������ƣ����˿ڱ��ֳ�ǿ����������2019�����ڳ�ס�˿�1343.88���ˣ���ס�����˿�494.78���ˣ���ס�˿��뻧���˿ڱ�ֵԼΪ2.72������Ϊһ�߳����������˿ڹ���ռ�����ij��С�

������ݸ��Ϊ�������֮һ���н����ڲ�ҵ���磬����ҵ��Ϊ������������˿ڴ�2019�곣ס�˿ڻ����ȴﵽ3.37������һ�߳�����������һ��������Ϊ�����ͳ��У���������ʡ�ڿͻ�ǰ���������ڶ��߳�����λ�е�һ��

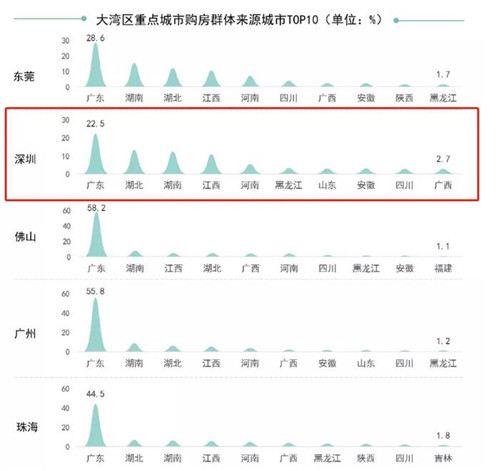

�������ڽ�8�ɷ������������

�����ӳ���Ⱥ�Ƕȿ������۰Ĵ����������ǵ��͵��������Ⱥ������������Ⱥռ����ߣ��������ԭ����Ⱥ�ͳ����dz���Ⱥ�������˿�����Ϊ���ز��г�����ԴԴ���ϵĹ����������������۰Ĵ����������˿ڵ���ҵ���������š�

�������У����ڡ��������Ϻ���Ϊ���۰ġ������������������Ⱥ�ĺ��ij��У���ʡ���У�����˿ں���ЧӦ������Ⱥ����ؿͻ�ռ�Ƚϸߣ����������ڣ�ʡ�ڹ�����Ⱥռ��Լ2�ɶ࣬��ؿͻ�ռ�Ƚ���8�ɣ�ռ�����ԣ����ڶ�����˿ھ��и��ܵ�����������

�����ݱ����о�Ժ������ʾ�����ϡ���������������������Ϊ���۰Ĵ������ص�����¶��Ӿ�������ʹ�ʡ���������ڹ�����Ⱥ���������ĸ�ʡ�ݵĿͻ�ռ��Ϊ41.6%��

�������⣬����ʡ�ڵ��¶��Ӿ�����Գ�����ϵΪ����

����С ��

�������������������Ǻͳ����dz���Ⱥ���˿ڵ��������Ƚϴ��������Զ���ȦΪ���ĵij��У���Ȼռ��һ�����˿��������ƣ������ڣ�ÿ�궼�м�ʮ����˿����룬���ӹ�������Ҳ������ڷ��ز��г����ȡ��Ȳ�����

����δ�����еķ�չ�����Գ��л�Ϊ���̣��˿ڽ���Ϊ���з�չ�ĺ�����Դ����˳���ȺӦ��ǿ�ڲ����ںϣ�ǿǿ���ϣ���������Эͬ����������չ�Ŀռ��֣��γɳ��о��ÿɳ�����չ��

������Դ����ԭ��