����������ʾ��2020������ȣ�����ס��������������2017�������¸ߣ�����һ����������Ӱ�죬������Ʒ�������ͺ����������йأ�������Ҫ����ע������Ƿ������߸ߡ�������ȫ�������ܸ���Ϊ32.2%������С������0.1���ٷֵ㡣

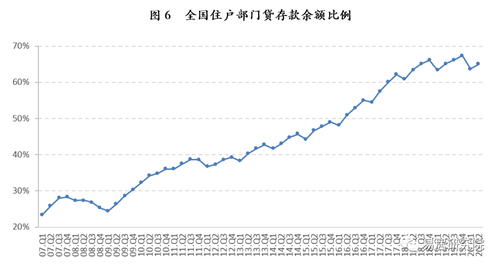

����2020������ȣ��ҹ�ס�����Ÿܸ���������59.7%�������ϼ�������1.9���ٷֵ㣬ͬ��ȥ��ͬ������5.5���ٷֵ㡣���Կ�����2020��һ��������ס�����Ÿܸ��������ٶ������ӿ죬����������Ӱ��һ����GDPͬ���½���������GDP����ҲԶ����������������¹�ȥ�ĸ�����GDP�ܶ�ϵ��йء����ļ������ž��������Ļָ���Ԥ��ס�����Ÿܸ����������ٶȻ����ԷŻ�������һ����������½���

����һ��ȫ��������������

����1������ס�������������

�������������м��ȹ����ĸ���ס����������������������������ֳ���������̬�ơ�

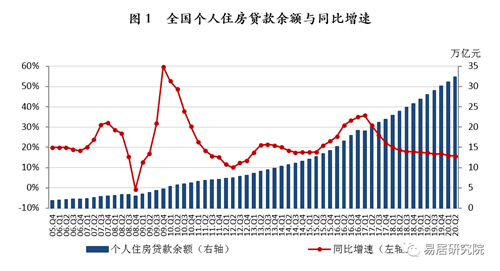

����������ʾ��2020�������ĩ����ס���������32.36����Ԫ��ͬ������15.7%�����ٱ��ϼ���ĩ��0.2���ٷֵ㣬������ͬ�ڵ�1.6���ٷֵ㡣

�����۲���ʷ���ݣ�2004���ļ���-2014���ļ��ȵ�10��䣬����ס�����������1.6����Ԫ������11.5����Ԫ���ڼ������������Լ9.9���ڡ�2015��-2017���ļ��ȣ��̶�3��ʱ�䣬�������Ѹ��������21.9����Ԫ���ڼ������������Լ10.4���ڡ��Ա�2004-2014����9.9��������������Կ��������ֽ�����30%��ʱ��ȴ������105%�Ĵ��

�����ع˹�ȥ13�����ݣ�����ס���������ͬ��������ߵ������2009���ļ��ȣ�60%�������������ڴ̼��йء��˺�2010-2011��䣬������̳�̨�ˡ���ʮһ����������ʮ��������9.29�����������¹��������ȵ������ߣ��������˶������������Լ�������Ϣ�����˷������������֮���䣬2012������Ȼ�����11%��2012�������ȸ��˷������ͬ�����ٿ�ʼ������2013���ļ��ȴﵽ21%�����»��䡣2014��-2015������ȼ䣬���˷������ͬ������һֱ��17-18%������������2015�������ȿ�ʼ�����˷������ͬ�����ٿ�������,���Ϲ��Ҳ��ϳ�̨��һϵ��ȥ����������ߣ�2017��һ���ȳ�����֮ǰ5�������ˮƽ�ﵽ35.7%��

����2017������ȣ����˷������ͬ�����ٳ��ֻ��䣨30.8%�����˺�������ֻ���̬������2018����������������ٶ��������������¹ڷ�������Ӱ�죬2020��һ����ȫ����Ʒ���������ͬ�ȴ���½�26.3%����˸���ס���������ͬ�����ٻ������Ҳ��������������Ʒ���������������ȫ������ס���������ͬ�����ٵĻ�����ȱ�һ������խ���������������Ŵ���Ҫһ��ʱ�䣬�������ٻ��������ͺ�����Ʒ�����ۻ��������ļ��ȣ�ȫ����Ʒ���������Ԥ�ƻ�����������������ס���������ͬ�������п���תΪ��ߡ�

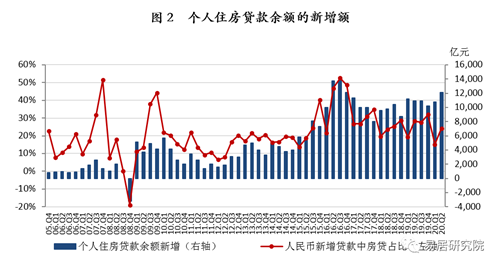

����2������ס�������������������

����������������м��ȹ����ĸ���ס���������������������ס�������������������ơ�������ʾ��2020������ȣ�����ס�������������12100��Ԫ����������12%��ͬ������11%���������������Ŀǰ����ֵ�Դ�����ʷ�ϸ�λ��

�����۲���ʷ���ݣ�2016���ļ�������������ס����������������������䡣2017���ļ��ȣ�����ס����������������һ������8000��Ԫ��ͬ���½�33%��2018��ǰ�����������������ļ����½���8700��Ԫ��2019��һ���ȸ���ס������������������11200��Ԫ��������������2019��1�·�ȫ�潵1���ٷֵ�������Խ�Ϊ��ԣ����ҵ���зŴ���Ը��ǿ��2019���������2020��һ���ȸ���ס������������������С��2020������ȣ�����ס��������������2017�������¸ߣ�����һ����������Ӱ�죬������Ʒ�������ͺ����������йأ�������Ҫ����ע������Ƿ������߸ߡ�

������ȫ����������������и��˷���ռ��������2020������ȣ�����ס�����Ҵ���������ռ�������ڴ������Ϊ24%����������9���ٷֵ㣬ͬ���½�4���ٷֵ㡣ͬ����������������ȸ��˷���ռ��������������ȥ��ͬ�ڸ��ͣ���Ҫ�ǽ������鷢��������������ҪͶ����֧��ʵ�徭�ú�С��ҵ�ϡ�

�����۲���ʷ���ݣ���ָ����³��������ߵ㣨30%���ϣ����ֱ�����2007��2009���2016�ꡣ2016�������ȣ���ָ������ˢ����ʷ���ֵ���ﵽ53%��Ҳ����˵���������ڴ������н���һ��������ס�����Ҵ��2017�꣬����ס�����Ҵ���������ռ�������ڴ�������������������½������ļ������»�����2018��һ���ȸ�ָ����䣬�˺���������С��������2019��һ���ȸ�ָ����䣬�����Ⱥ�С����������2020��һ���ȸ�ָ�����½���������������������������������ļ��Ⱥ����ʻ������������

��������ȫ�������ܸ�������

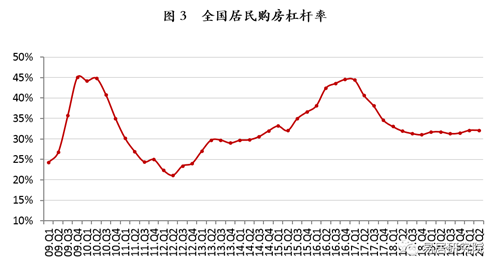

�������ォ����ס���������������ռȫ��һ�����ַ��ɽ��ܶ�ı�����9%���������ռȫ��סլ�ɽ��ܶ���ص���ʷƽ��ֵ���ܣ������ȫ�������ܸ��ʡ�

����������ʾ��2020������ȣ�ȫ�������ܸ���Ϊ32.2%���������ϼ��Ȼ�����ƽ��ͬ������0.4���ٷֵ㡣�۲���ʷ���ݣ���2015�������ȿ�ʼ�������ܸ˿���������2016���ļ��ȴﵽ2010���������λ��Ϊ44.6%��2017��һ���ȣ���ָ��С��������44.4%���˺�7�������������С�2019��һ������С�����������������У��ļ����ٴ�С��������2020��һ�����ȣ������ܸ˼���С��������

�����ϰ���ȫ��������ƽ�����ʳ���С���½����������ڴ̼���������������Ҫ�������ǣ���4��������5����LPR������4����δ������˵�����ҿ��ɱ���խ���°�����5����LPR δ�����µ����������ʴ���ʲ������½���7�·����������ڡ����ݡ��Ͼ�����ݸ���������ȵ�����ս��˵������ߣ���һ����ȷ�����뷿ס����������̬�ȣ�Ԥ��������ȫ�������ܸ��ʲ������仯��С�����еĿ������Դ�

ȫ�������ܸ���=��������ס���������������/����ȫ��һ������סլ�����ܶ�+9%�����������ʷƽ������

��������ȫ�������ܸ�����ٳǷ���ָ����ϵ

���������·��۸��ܵ������ߵ�Ӱ�죬����ȷ�ط�ӳ�г����������������ö��ַ��۸��������Թ���ͳ�ƾ�70�Ƕ���סլ���ۼ۸�ָ���Լ����й����ж��ַ�ָ������վ�����ڹ���ͳ�ƾֶ��ַ��۸��ͳ�Ʒ�ʽ���ڲ���֮����Ϊ�˸�ȷ�ķ�ӳ�г�������������ϡ��й����ж��ַ�ָ������վ���ݶԶ��ַ��۸����һ���ĵ��������巽ʽΪ����2006��1��Ϊ���ڣ��Է����Ƿ������ۼƼ��㡣���У�2016��֮ǰ����ͳ�ƾ�70�Ƕ��ַ��۵Ļ����������Ŵ�����2016���ķ����������ԡ��й����ж��ַ�ָ������վ��ע��2016������������������ȫ��337���ؼ����ϳ��У���ͳ�ƾ�70��������Ȱ����˸���������߳���������

�����Ƚ�ȫ�������ܸ�����ٳǷ���ָ�����Ȼ����Ƿ����Ʒ��֣������Ƿ������ܸ��������������ع�ϵ��2015��һ���ȿ�ʼ�������ܸ��ʺͷ���ָ��ͬʱ���ִ������̬�ƣ�����ָ�����Ȼ����Ƿ���2017������ȼ����������ܸ�����2016���ļ��ȼ�������Ҫԭ����2016���ʼԽ��Խ��ij����ս��Ŵ����ߡ�2018��һ���ȣ��ܸ��ʺͷ���ָ���Ƿ�ͬ�����У������ȸܸ��ʽ�һ�����У�����ָ���Ƿ��������ļ��ȸܸ��ʺͷ���ָ���Ƿ�ͬ�����С�2019��һ�����ȣ��ܸ��ʺͷ���ָ���Ƿ�ͬ�����С�730���ξֻ����״���ȷ����������ز���Ϊ���ڴ̼����õ��ֶΣ������ȸܸ��ʺͷ���ָ���Ƿ�ͬ�����С�2019��11��5��������LPR�״��µ���12��������ƽ�����������ļ��ȸܸ���С���������ٳǷ���ָ�������Ƿ���խ��0��

����2020��һ�����ȣ�5��������LPR�����½����������ʳ������У�ȫ�������ܸ���С�����У��ٳǷ���ָ�������Ƿ�Ҳ����С�����С���Ŀǰ���������£������ܸ��ʲ����ڴ�����ǵ����������ǵ�2016������ȫ���������з����Ѵ�����ǣ�Ŀǰ�Դ��ڸ�λ������������������߲����ɵ�����£����۶����ڲ����ڴ��ǵĻ��������ߴ���ʶ���С�����С�

�����ġ�ȫ��ס�����Ÿܸ�������

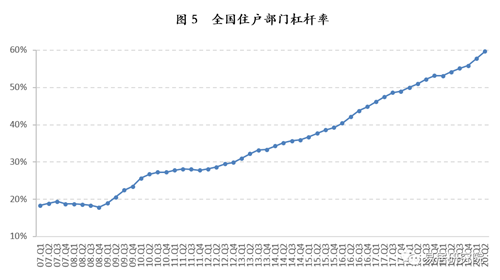

����1��ȫ��ס�����Ŵ������/GDP����

���������������й����ľ���ܸ��ʣ�ָ����һ���͵��������ŵ�ծ����GDP֮�ȡ��ھ���ծ��ͳ�ƿھ��ϣ�������������ͬ���ʻ��һ�����֯����һ�£����õ��Ǵ������ڻ����Ŵ���֧���е�ס�����Ŵ�����ʻ��һ�����֯��2017��10�·����ġ�ȫ������ȶ����桷��ָ������ס�����Ÿܸ��ʵ���10��ʱ���ù���ծ�����ӽ������ھ�����������ס�����Ÿܸ��ʸ���30��ʱ���ù����ھ������������ܵ�Ӱ�죻����ס�����Ÿܸ��ʳ���65��ʱ������Ӱ�쵽�����ȶ���

��������ʷ����������2007�C2008�꣬�ҹ�ס�����Ÿܸ��ʱ�����20%���µĽϵ�ˮƽ��2008��ĩΪ17.9%��2009�����2010������ȣ����ʽ���Σ�����������š������ڡ��̼����ߵ��Ƴ������ز��г����ٻ�ů��ס�����Ÿܸ��ʿ����������˺���2012��ף��������Ƽ�����2013��һ���ȣ�ס�����Ÿܸ��ʴﵽ31%���״�ͻ��30%���˺�����������������2020������ȣ��ҹ�ס�����Ÿܸ���������59.7%�������ϼ�������1.9���ٷֵ㣬ͬ��ȥ��ͬ������5.5���ٷֵ㡣���Կ�����2020��һ��������ס�����Ÿܸ��������ٶ������ӿ죬����������Ӱ��һ����GDPͬ���½���������GDP����ҲԶ����������������¹�ȥ�ĸ�����GDP�ܶ�ϵ��йء����ļ������ž��������Ļָ���Ԥ��ס�����Ÿܸ����������ٶȻ����ԷŻ�������һ����������½���

���������������й�����������ʾ��2019��ĩ������ͳ�ƹ��ҵ�ס������ƽ���ܸ���Ϊ61.6%�����ᆳ����Ϊ73.5%�������г�������Ϊ43.1%��Ŀǰ�ҹ�ס�����Ÿܸ��ʵ��ڹ���ƽ��ˮƽ�������������г�������ƽ��ˮƽ������Ҫ�������ǣ����ҹ�ס�����Ÿܸ��ʿ���������ͬʱ��������Ҫ�������ס�����Ŷ������˲�ͬ�̶ȵ�ȥ�ܸˡ����磬����ס�����Ÿܸ��ʴ�2008��ĩ��95.4%���Ž���2019��ĩ��75.4%��ͬ���ձ�ס�����Ÿܸ��ʴ�59.5%����59.1%��ŷԪ�����Ҵ�60.4%����57.9%���ҽ������ҹ�ס�����Ÿܸ������ٽϿ죬��������Կ��ƣ�δ��һ�����п��ܳ�Խŷ�˺��ձ���

����2��ȫ��ס�����Ŵ������/����������

����ȫ��ס�����Ŵ�������ȫ��ס�����Ŵ�����ı�ֵ�仯��Ҳ���Դ���һ�����淴ӳס�����ŵ��ʽ�ܸ����ơ�2007��һ���� - 2009��һ���ȣ�ס�����Ŵ������������20%-30%֮��С��������2009������ȿ�ʼ��ס�����Ŵ�������������������������������ƣ�2016-2018��ʼ����������ƣ�����2016������ס�����Ŵ���������ٽϸ��йء�ס�����Ŵ������������2008��ĩ��25.3%������2018��ĩ��66.1%���ڼ�������40.8���ٷֵ㡣2019��ס�����Ŵ���������������������������ٶ����������ļ���Ϊ67.4%������ʷ�¸ߡ�2020��һ���ȣ�ס�����Ŵ�����������½���63.8%��������������65.1%���Ե���ȥ��ͬ�ڡ�

����������ס�����Ŵ������������������������������ٳ������У�����������ٳ������ڴ����������йء�ס�����Ŵ��������ٳ����Ż��������ж��ԭ��һ����������ѹ����ת���йأ���ȥ���������Ľ�Լ�����ѷ�ʽ�Ѳ�������������֮��Ӧ�ĸߴ�����Ҳ���͡������������ʸ����йأ�Ŀǰ��80��90������Ϊ�����г������������Dz��������汲���������ڴ���������Ʒ�ʽ�����˱��������Ʋ�Ʒ�����������Ʋ�Ʒ�ȷ�����һ���ֵ����д�����ʵ�����ʲ�ס�����ڳ�Ϊ�й���ͥ�ʲ�����Ҫ��ɲ��֣�Խ��Խ��ľ��������ڽ��������ʲ��Ĵ���������Ʋ�Ʒת��Ϊ������ס�����Ŵ���������ٳ�����λҲ��ס����������������йأ������й���������������2008-2018�꣬����ס�����������ס�����Ŵ�������е�ռ��Ϊ45%-54%��������ס������ռס�������ܴ����һ�����ң��Ǿ���ծ������Ҫ��ɲ��֡�

������Դ�����о�Ժ

�༭��wangdc