���������ȣ��ҹ���۾�������̬�ع飬GDP����3.2%�������һ���ȵ�-6.8%������ʵ�����ɸ�ת�������Ҹ��ڴ�ǰ���г�Ԥ�ڣ���ʾ���й����ø��ջ�ů��ͷ���ã����徭�����еġ�V�͡������������ԡ�������س�̬�������£������˻ָ���������ˣ�������ҵ�ָ�����������ҵ��������������Ϣ���䡢��������Ϣ��������ҵ���ٽϿ죬ͬ������15.7%���������������ҵ������Ӱ�����ָ��������ӳ��в��濴�����ϱ����Ȼ����ȫ�����ϰ�������GDP�״γ�Խ���ݣ���ͳ�ġ����Ϲ��ǿһ�ߵĸ�ֱ����ơ���ά�����߾ٴ��£�����������Ʋ�����ã��������������̸��������ƽ����������ЧӦ�������֣����徭���Ȳ�����̬�����ԡ�

������۾���

�����ϰ������������ֵ��456614��Ԫ��������GDP��������ʵ�������������ھ��������Ȳ�������

�������ݣ����������㣬�й��ϰ������������ֵ456614��Ԫ��������۸���㣬������ͬ���½�1.6%�����ж�����Ϊ250110��Ԫ��������۸���㣬������ͬ������3.2%����������11.5%��

���������������������й��õ����ƣ��������������ƽ�����������ʵ���ɸ�ת��������������ֿ��ٻ���̬�ơ����ܶ�����GDP���ٴ�����������ڷֻ������Ѻͷ���Ļָ�����Ͷ�ʺ�ҵ���

������������Ϣ���䡢��������Ϣ��������ҵͬ������15.7%�������������ҵͬ���½�8%��

���������ȷֲ�ҵ������һ��ҵ����ֵ15867��Ԫ������3.3%���ڶ���ҵ����ֵ99121��Ԫ������4.7%��������ҵ����ֵ135122��Ԫ������1.9%���ӻ��ȿ����������������غ�����GDP��������11.5%��һ����Ϊ�½�10.0%��

�����ϰ���ֲ�ҵ������һ��ҵ����ֵ26053��Ԫ������0.9%���ڶ���ҵ����ֵ172759��Ԫ���½�1.9%��������ҵ����ֵ257802��Ԫ���½�1.6%��

����������֧

�������������������ٻ���������ˮƽ�ָ���

�������룺2020�ϰ��꣬ȫ�������˾���֧������15666Ԫ���۳��۸����أ�ʵ���½�1.3%��ʵ�ʽ�����һ������խ2.6���ٷֵ㡣���У���������˾���֧������21655Ԫ���۳��۸����أ�ʵ���½�2.0%��������һ������խ1.9���ٷֵ㡣

����֧����2020�ϰ��꣬ȫ�������˾�����֧��9718Ԫ��������ͬ�������½�5.9%���۳��۸����أ�ʵ���½�9.3%�����У���������˾�����֧��12485Ԫ���½�8.0%���۳��۸����أ�ʵ���½�11.2%��

��������������ֵ

�����ϰ��꣬���쳬Խ���ݽ���������λ���Ͼ���ǰʮ������������졣

�������壺2020�ϰ������������ֵǰ10����Ϊ���Ϻ������������ڡ����졢���ݡ����ݡ��ɶ������ݡ��Ͼ���������У��Ϻ��������������Ⱦ�ǰ���������״γ�Խ����λ�ӵ��ġ�

�����ֳ��У��Ϻ����������ٷֱ�Ϊ-2.6%��-3.2%����������ȡ��������������Ϊ0.1%�������״γ�Խ���ݣ������Ϲ��ǿһ�ߵĸ�ֱ����ơ��������������ó��Ħ��������óΣ�����Եش���������½�����졢�ɶ�������Ӱ����Խ�С����˳��徭��Ȧ������ʵ���Ƚ������������ݡ�������Ϊ�غ���ó���У������;��õ�ռ�Ƚϴ��ܵ��ij��Ҳ�ϴ�

�����������

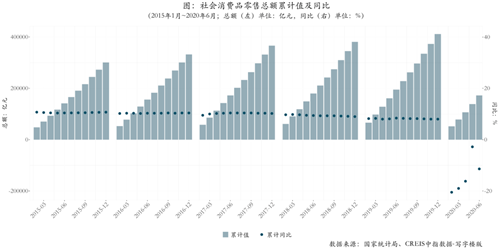

����6���������Ʒ�����ܶ�ͬ���½�1.8%���ϰ���ͬ���½�11.4%��

�����ּ��ȿ����������������Ʒ�����ܶ�ͬ���½�3.9%��������һ������խ15.1���ٷֵ㣬�۳��۸����أ�ʵ���½�5.2%����խ16.7���ٷֵ㡣

�������г���ģ����������ʵ���������Ʒ�����ܶ�9.4����Ԫ��������һ��������1.5����Ԫ��

����������Ӫ����

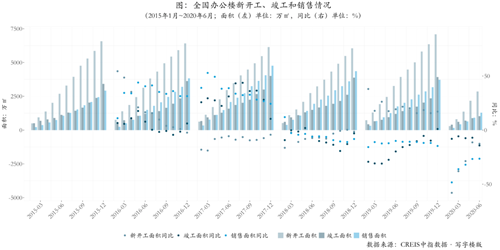

����1~6��ȫ���칫¥�¿������������������ͬ���½����¿������������������1~5�������������������խ��

�����¿��������2020��1~6�£�ȫ���칫¥�¿������Ϊ2853��O��ͬ���½�12.6%��������1~5������1.2���ٷֵ㡣

�������������2020��1~6�£�ȫ���칫¥�������Ϊ1029��O��ͬ���½�14.2%��������1~5������7.1���ٷֵ㡣

�������������2020��1~6�£�ȫ���칫¥�������Ϊ1290��O��ͬ���½�26.5%��������1~5����խ0.2���ٷֵ㡣

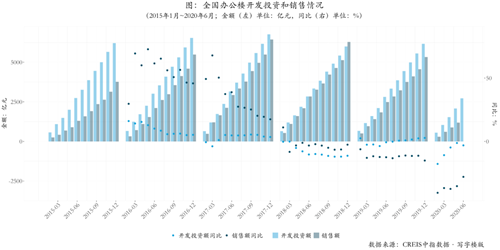

����1~6�°칫¥����Ͷ�ʶ�ͬ�Ƚ�������1.9���ٷֵ㣬���۶�ͬ�Ƚ�����խ7.3���ٷֵ㡣

��������Ͷ�ʶ2020��1~6�£�ȫ���칫¥����Ͷ�ʶ�Ϊ2727��Ԫ��ͬ���½�3.1%��������1~5������1.9���ٷֵ㡣

�������۶2020��1~6�£�ȫ���칫¥���۶�Ϊ1789��Ԫ��ͬ���½�28%��������1~5����խ7.3���ٷֵ㡣

������Դ����ָ�о�Ժ

�༭��wangdc