�����ϰ���ȫ���ص���е�д��¥�����г���������ƣ�������ɲ��㡢��������������»���̬�ƣ�������2������������õ����ơ��������ա���ҵ������������������Ӱ���£��ϰ���д��¥�г����������Ʋ�δ��ȫŤת���ӽ����г��������ϰ�����������Ҫ�����ڿƼ������ں�רҵ����ҵ����������������������д��¥����������ǨΪ�����ֳ��еİ�Ǩ����ռ�ȳ���ɡ�����𱨼�������6��20���е�ƽ�����Ϊ2.73Ԫ/�O���죬��5�»�����ƽ�����ϰ��������Դ�������ͨ������ȥ��ͬ���½�5.83%��

�����������

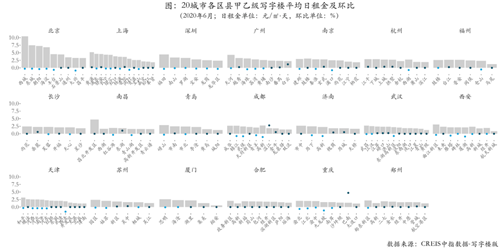

����6�£��������Ҽ�д��¥�����λ��20����ߣ���7.19Ԫ/�O���죬�Ϸ���ͣ�Ϊ1.76Ԫ/�O���죬���š�����ͬ���ǡ�

�������壺2020��6�£�20����д��¥�������ˮƽ�����µ���ƽ�����Ϊ2.73Ԫ/�O���죬ƽ��ͬ����ֵ�ֱ�Ϊ��-5.83%��-0.17%��

����ͬ�ȣ�6�£�20�����У�17������ͬ���½���1�����г�ƽ��2������ͬ�����ǡ����У����š����ݼ��Ҽ�д��¥���ֱ�����1.48%��0.64%���Ϸ�ͬ�ȳ�ƽ��������졢�������ɶ���17������ͬ���µ������У����ͬ���½���������½�9.16%��

�������ȣ�6�£�20�����У�17�����л����½���2�����г�ƽ��1�����л������ǡ����У���ɳ���Ҽ�д��¥�����0.04%���Ϸʡ��Ͼ������³�ƽ�����졢�ɶ�������ݵ�����17�����л����µ������У����컷���½���������½�0.44%��

�����������

����6�£�20����165�����ؼ��Ҽ�д��¥ƽ�������Ϊ2.46Ԫ/�O���죬ͬ���ȷֱ�Ϊ-5.08%��-0.06%��

����ͬ�ȣ�6�£�20����165�������У�7.27%�����أ�12����ͬ�����ǣ�17.58%�����أ�29����ͬ�ȳ�ƽ��75.15%�����أ�124����ͬ���½������������а�����ͬ���½�30.89%��������������д�ɿ�ͬ���Ƿ��������16.67%��

�������ȣ�6�£�20����165�������У�17.58%�����أ�29�����������ǣ�42.42%�����أ�70�������ȳ�ƽ��40%�����أ�66���������½�����������������������½�1.52%��������������а����������Ƿ��������4.71%��

������Ȧ���

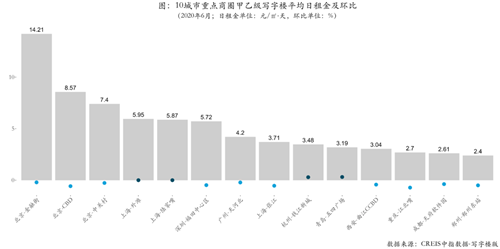

����6�£�20���и���Ȧ�ļ��Ҽ�д��¥ƽ�������Ϊ3.00Ԫ/�O���죬ͬ���ȷֱ�Ϊ-4.79%��-0.12%��

����ͬ�ȣ�6�£�20����1102����Ȧ�У�62.98%����Ȧ��694����ͬ���½���18.60%����Ȧ��205����ͬ�ȳ�ƽ��18.42%����Ȧ��203����ͬ�����ǡ���������кӱ�����ɽ·����ͬ���½�-44.24%������������д������ƴ�����ͬ���Ƿ��������121.31%��

�������ȣ�6�£�20����1102����Ȧ�У�29.13%����Ȧ��321���������½���53.63%����Ȧ��591�������ȳ�ƽ��17.24%����Ȧ��190�����������ǡ������Ͼ��н�������·�������½�23.08%���������������ɽ�����������Ƿ��������19.2%��

�������ް���

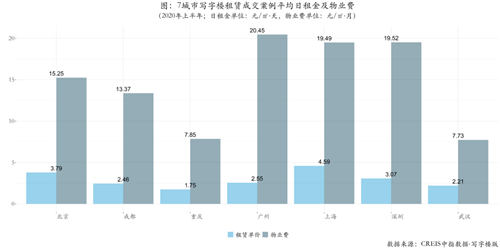

�����ϰ��꣬�Ϻ��ɽ��������ߣ�������ҵ����ߡ�

���������1~6�£��Ϻ��ɽ��������������ߣ��ﵽ4.59Ԫ/�O���죬������ͣ�Ϊ1.75Ԫ/�O���졣

������ҵ�ѣ�1~6�£�������ҵ��ˮƽ��ߣ��ﵽ20.45Ԫ/�O���£��人��ͣ�Ϊ7.73Ԫ/�O���¡�

�����ɽ����

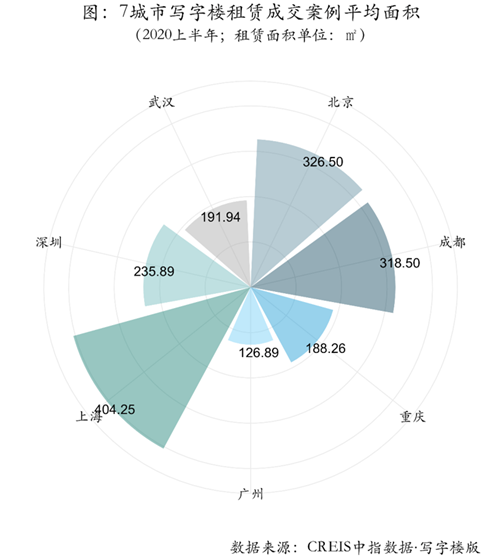

�����ϰ��꣬�Ϻ�ƽ���ɽ�������Ϊ404�O��������С��ƽ��Ϊ127�O��

����������ϰ��꣬�Ϻ��ɽ�д��¥������ƽ�������ﵽ404.25�O�����Ϊ�����ͳɶ����ֱ�Ϊ326.50�O��318.50�O���人������ƽ������ֱ�Ϊ191.94�O��188.26�O����С��Ϊ���ݣ�Ϊ126.89�O��

������������

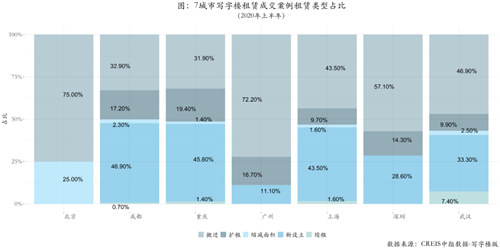

�����ϰ��꣬���������ݰ�Ǩ�⻧����ɣ��ɶ������졢�Ϻ�����ռ�Ⱦ�����40%��

�����������ͣ��ϰ��꣬�����ijɽ����������У���Ǩ�⻧ռ�ȴ�75%������25%Ϊ��������⻧���Ϻ�����Ͱ�Ǩ��Ϊ43.5%��������������ͽṹ�Ƚ����ƣ�45%���ҵ��⻧Ϊ���⣬��30%Ϊ���⣬18%����Ϊ���⣻���ݳ���70%�ijɽ�Ϊ��Ǩ�����ڰ�Ǩ�ijɽ������ﵽ57.1%�����Ϊ���⣬ռ��Ϊ28.6%���人�ӽ�һ��ijɽ���������Ϊ��Ǩ������ռ��ԼΪ���ɡ�

�����⻧��ҵ

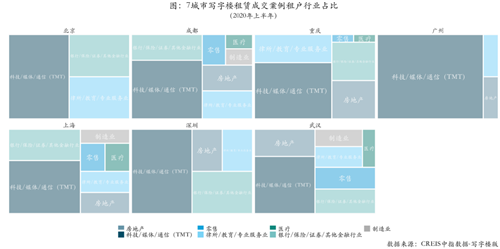

����TMT��רҵ����ҵ������ҵ������������ҵ��

�����⻧��ҵ���ϰ��꣬����TMT�⻧ռ����ߣ���50%�����Ϊרҵ����ҵ�ͽ���ҵ���ֱ�Ϊ25%���Ϻ�TMT�ͽ���ռ�ȷֱ�Ϊ37.3%��22%���ɶ�TMTռ�ȴ�40.59%��Ϊ��ߣ����Ϊ����ҵ��רҵ����ҵ��ռ�Ⱦ�Ϊ15%���ң�����TMTռ��Ϊ42.62%�����Ϊרҵ����ҵ�ͽ���ҵ���ֱ�Ϊ21.3%��16.4%������TMTռ�ȸߴ�87.5%������TMTռ��Ϊ50%�����Ϊ����ҵ��ռ��Ϊ25%���人TMTռ�ȳ����ɣ����Ϊ���ز�������ҵ�����ۣ��ֱ�Ϊ16%��14.5%��12.9%��

����д��¥����

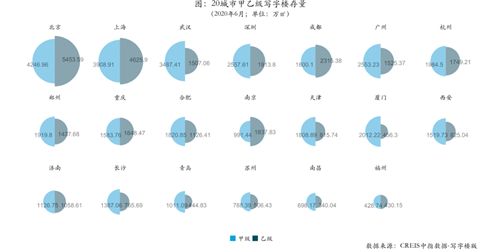

�����������Ҽ�д��¥����ռ20���ܴ��������ɡ�

������������������2020��6�£�20���м��Ҽ�д��¥�ܴ�����68419.14��O�����м�37635.61��O��ռ��55%���Ҽ�30783.53��O��ռ��45%��

�����ֳ�����������20���м��Ҽ�д��¥�ܴ����У��������Ϻ�ռ�ȷֱ�Ϊ14.18%��12.47%���ϼ�26.65%���人�����ڡ��ɶ������ݡ����ݵ�14����ռ��66.5%���ൺ�����ݡ��ϲ������ݵ�ռ�Ƚ�С���ϼ�ռ��Ϊ6.8%��

������Դ����ָ�о�Ժ

�༭��wangdc