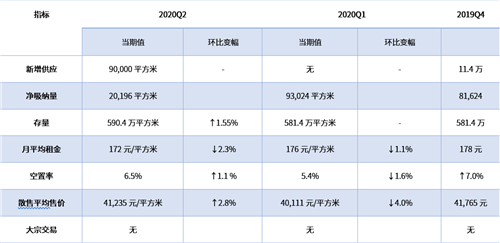

据莱坊统计,2020年第一季度,受疫情和停工的影响,广州甲级写字楼市场没有新增供应,直至第二季度星寰国际商业中心的上市才打破零的记录,带来9万平方米新增供应。此外,该项目也是上半年广州甲级写字楼市场唯一入市的写字楼项目,将广州甲级写字楼存量推至590.4万平方米。

相较于第一季度,第二季度广州甲级写字楼市场的租金跌幅为2.3%,跌幅环比上升1.2个百分点,疫情对写字楼市场的影响在第二季度表现得更加明显。

虽然上半年广州甲级写字楼市场的租金跌幅略有显现,但第二季度甲级写字楼市场的空置率相比去年第四季度却有所下降,可以看出广州甲级写字楼市场在疫情下其实是相对稳健的。

而今年上半年广州甲级写字楼市场保持稳健发展的原因,或许还要归功于广州写字楼新增供应量较其他一线城市更少的这一点。

核心商务区表现稳定

广州市区主要写字楼子市场的上半年表现令人惊叹。疫情之下,多数子市场的空置率连续两个季度下降,仅有越秀因第二季度9万平方米新增供应入市,空置率才大幅上升至12.2%,以及珠江新城略有上升至5.9%。当然,租金整体下行不可避免,并且第二季度的环比降幅增大。但随着各类商务活动的不断复苏,预计多数写字楼子市场的租金水平会逐步趋稳。

值得注意的是,第二季度,越秀子市场甲级写字楼空置率在上升的同时,其租金水平也在升高,在几个子市场中独树一帜。这是因为新入市的星寰国际商业中心的租金水平在越秀子市场中相对较高,把该子市场的租金水平拉高。此外,琶洲租金跌幅相对最大,与未来该片区有大量新增供应有关。

下半年新兴商务区压力更大

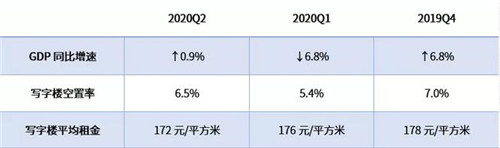

2020年上半年,广州GDP增速为-2.7%,按季度来看,目前正处于L型的底部。写字楼市场表现相比大约有一个季度左右的延迟,例如今年第一季度空置率没有因为疫情上升而是下降,原因就是去年年底谈好的租约大多没有受疫情推迟;第二季度空置率上升的原因是因为有不少企业因疫情压力而退租,以及新增供应入市。因此,第三季度开始,GDP增速恢复对写字楼市场的影响会将出现。

从莱坊广州分公司与客户的接触情况来看,二季度由于商业活动加速恢复,5、6月看楼量已明显增多。进入下半年后,虽然国内疫情风险已经降到非常低的程度,但国外疫情对国内市场的影响仍在,导致对广州经济非常重要的国际贸易不振,影响了整体经济复苏,拖缓了写字楼市场复苏的速度。与此同时,在广州整体空置率较低的情况下,部分小业主、私人业主降低租金争取租户的意愿较强,是租金稳中略微下幅的主要原因,也一定程度上带动第二季度末广州写字楼租赁市场的活跃程度较之前有明显的上升。

莱坊广州办公楼服务部副董事黄伟伦表示,2020年下半年广州甲级写字楼市场有望继续目前回暖的趋势,但由于疫情延后入市的多个写字楼项目将在2020年下半年至2021年入市,预计届时全市平均空置率会有所上升,租金稳中有降。

此外,预计不同商务区的租金表现会出现分化,如珠江新城、天河北这些传统商务区的租金及空置率水平将会保持相对稳定的水平,而琶洲等新兴商务区因未来有大量新增供应,预计其租金水平将面临更大的下行压力,空置率会进一步上升。

来源:莱坊

编辑:wangdc