�����ϰ��꣬һ�ֽ����г��������г����ƣ������������ǵ����ơ��ֳ���д��¥һ�����������ȥ��ͬ�ڽ������ԣ����۸���ά�Ȼ��ǡ�Ͷ���г�������Ӱ�죬�����ڸ����������������������·��ز�Ͷ�ʻ�����Ż�������Ͷ�����Ƴ�Ͷ�ʾ�����ת����ȡ����̬�ȡ�

����ȫ��20���ص���д��ڽ����805.38��Ԫ����ȥ��ͬ���½�22.29%������һ���Ƚ���Ϊ482.58��Ԫ�������Ƚ�Ϊ322.80��Ԫ�������½������ɡ����Ϻ���Ͷ���г��������ƽ����д��¥����Ͷ���߹�ע���ص㣬ռ�ȳ���ɣ���ҵ���ȶ�����������������������ҳ��г�������

���������ۼ�

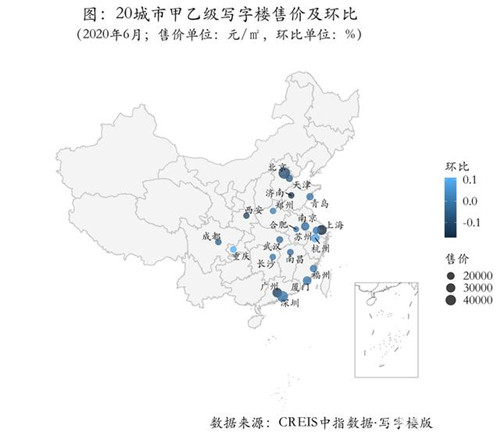

����6�£�20���м��Ҽ�д��¥ƽ���ۼ�Ϊ21507Ԫ/�O��ͬ���ȷֱ�Ϊ3.49%��-0.03%��

�������壺2020��6�£�20����д��¥�ۼ�����ˮƽ��������ƽ���ۼ�Ϊ21506.96Ԫ/�O��ƽ��ͬ���ȷֱ�Ϊ��3.49%��-0.03%��

����ͬ�ȣ�6�£�20�����м��Ҽ�д��¥�ۼ�ͬ�����ǡ����У��ɶ�ͬ������5.94%�����졢��ɳ�Ƿ�������4%���Ϻ��Ƿ���ͣ�Ϊ1.69%��

�������ȣ�6�£�20������10�����м��Ҽ�д��¥�ۼ۾������½���7�����б���ƽ�ȣ�3�����л������ǡ����У����졢���ݡ�֣�ݼ��Ҽ�д��¥�ۼ۷ֱ�����0.11%��0.08%��0.02%����ɳ�����ڡ����ݡ����ŵ�7�������ۼ۱���ƽ�ȣ��Ϻ������ϡ����ݡ�������10���л�������

���������ۼ�

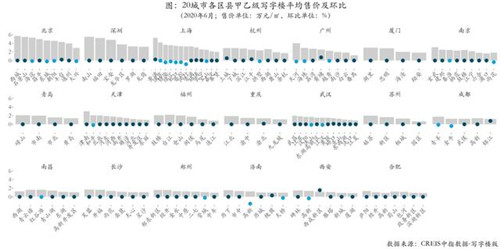

����6�£�20�������߳����ؼ��Ҽ�д��¥�ۼۻ��ȱ���ƽ�ȣ��ų����ص��ۼ�ͬ���½���

����ͬ�ȣ�6�£�20����140�������У�10%�����أ�14����ͬ�����ǣ�90%�����أ�126����ͬ���½��������Ϻ���������ͬ���½�7.32%������������л�����ͬ���Ƿ��������16.18%��

�������ȣ�6�£�20����140�������У�19.29%�����أ�27�����������ǣ�70%�����أ�98��������ƽ�ȣ�10.71%�����أ�15���������½������м����и����������½�1.6%����������������������������Ƿ��������1.55%��

������Ȧ�ۼ�

����6�£�20������86%��Ȧд��¥�ۼۻ��ȱ���ƽ�ȣ�85%��Ȧ�ۼ�ͬ���½���

����ͬ�ȣ�6�£�20����577����Ȧ�У�14.73%����Ȧ��85����ͬ�����ǣ�85.27%����Ȧ��492����ͬ���½������б����г��������˴�����ͬ���½�18.08%������������л�������ɳ������ͬ���Ƿ��������25.67%��

�������ȣ�6�£�20����577����Ȧ�У�9.71%����Ȧ��56�����������ǣ�85.96%����Ȧ��496��������ƽ�ȣ�4.33%����Ȧ��25���������½������гɶ��н�ţ���ɻ��������½�4.33%������������л������ܸ������Ƿ��������4.72%��

�������ڽ���

�����ϰ�����ڽ��׳ɽ�805��Ԫ���Ϻ����ڽ��������Ծ����ҵ���ȶ�����������������ҳ��г�������

����������2020 ���ϰ��꣬�����̰��г����ڽ��׳��Ϻ�������������ƽ����������Ҫ�����ܳɽ���ﵽ 805 ��Ԫ���ɽ���� 408 ��O�������Ϻ������������ݡ������ĸ�һ�߳���¼�� 681 ��Ԫ��ռ�ȳ��˳ɣ��ɽ���� 213 ��O��ռ��Ϊ 52.25%��

����չ�����ۺ�����������д��¥��Ȼռ�ݴ��ڽ��׳ɽ����۵����ݶһ�߳�������д��¥��ΪͶ���ȵ㡣���⣬һ�߳��д������������ֵ���ʲ����Լ�һ�߳����ܱߵ���һ�����߳��еĹ�ҵ�������Ͼ��Ĺ�ҵ��������ҵ�������������ĵ������ʲ�ǰ��������

������Դ����ָ�о�Ժ

�༭��wangdc