����7�£������г�̼��չ���¥�й��Ƚ��Իص�����ͬ����Ȼ�ɸ�ת������������̬�ơ��ܴ�Ӱ�죬�ٳ�����������»�����ƽ��ͬ�����Ȳ�����13%��ȥ��������խ��12���¡����ܼ�������һ�߿������λ���䣬������1%���ɽ��ȶ���������ȥ�����ڽ���13���£������߿�������������³�ƽ��ȥ�����ڽ����������Ȳ���խ��

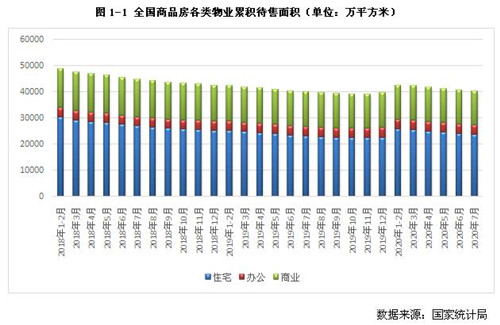

������Ʒ���������5.1��ƽ���ף�סլ������������ҵ���칫������խ

��������ͳ�ƾֹ���������ʾ��7��ĩ����Ʒ���������50691��ƽ���ף���6��ĩ����390��ƽ���ס����У�סլ�����������317��ƽ���ף��칫¥�����������14��ƽ���ף���ҵӪҵ�÷������������18��ƽ���ס�

�����ݹ�2020�����������ݱ仯�����¹�����Ӱ�죬2020��1-2����һ���������˺�������Ʒ���ɽ�������ָ�����������Ҳ�ڻ������䣬���²����������䣬��ǰ�����Ѵ��彵������ǰˮƽ����ҵ̬������סլ��������½���Ϊ���ţ���6��ĩ����390��ƽ���ף��칫¥����ҵӪҵ�÷�������������������µĻ������ƣ���������������խ��������2020�����徭������ѹ�������ɣ��̰��г���������ȥ���ٶȷŻ�����𡢳����ʽԽ���δ��ȥ����·�������������۷��ղ��ݺ��ӡ�

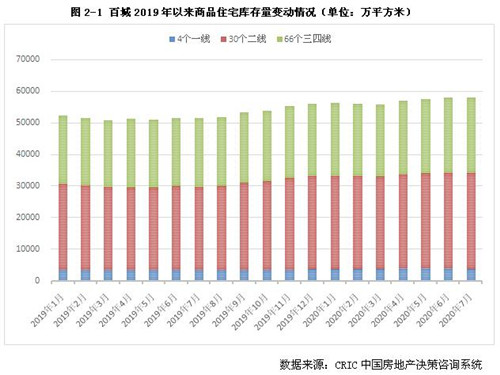

���������棺�ٳ�5.7��ƽ����λ������һ������1%�������߳�ƽ

������CRIC������ݣ�2020��7�°ٳ���Ʒסլ������ﵽ��57998��ƽ���ף������´����ƽ��ͬ��������13%��������λ������һ���棬���г�̼��չ�����CRIC���ݼ�⣬���¹��Ⱦ�ӭ��С�����䣬ͬ����Ȼת�����ɽ����ն������в��㣻��һ���棬�ӵ�ǰ������������������ǰ������ع顰��ס�������������ȡ�Ԥ�ڣ����ھֲ����ȵ��г������纼�ݡ��������Ͼ��Ͷ�ݸ����̼�����أ���������������Ϊ�Ͽ������ò�˵���������ߵij������ͣ�ǰ�ڻ�ѹ�Ĺ��������ͷŴ��������ڵijɽ�����Ҳ�����Է�����

�������ܼ����������ܼ����ȱ䶯�����������³�ƽ��һ�ߵ����ڱ������Ϻ��ɽ��ij����ָ���������Ʒסլ�����������1%�����������ǵ�����������1%���ڣ�ͬ������ȫ�ߡ�Ʈ�족������ͬ������16%���ף����Ϊһ�ߣ��Ƿ���12%�������߿���������ޣ�ͬ������10%��

��������������һ�߳����Ϻ����¿����ͬ�����������ҪԴ�����г��ɽ��ȶȹ�����������CRIC��⣬�����Ϻ�����15����Ŀ�������ۣ�ƽ��ȥ��������67%����������10���ٷֵ㡣���У��ڻ���ȥ���ʴﵽ80%����������չ⣬������ȥ����Ҳ�����������и߶���Ŀ������������ǩ���TOP10������Ŀ���۾��۳�9��Ԫ/ƽ���ס���֮�γ������Աȵĵ������ݣ���Ȼ�ɽ�Ҳͻ��100��ƽ����λά�֣������乩Ӧ�������ţ���ĩ��滹��ʵ����ͬ�����������������������幩����ȣ����������ȱ䶯�����������Ÿ���ȥ��ͬ�ڡ�

�������߳��б��¿���������»�����ƽ��ͬ������16%���ڲ�ͬ�ܼ������о��ס��������������̫ԭ���ൺ�ȳ���7��ĩ�������ͻ��2000��ƽ���ף������߳���ǰ�С������������������ǵ��ΰ룬���dz��������졢������֣�ݡ�����Ϊ�������Ƿ���������10%���ڣ��µ��������������ϲ�������Ϊ���ţ�����15%����Ҫ�����ڹ�Ӧ�Ĵ�������ͳɽ����Ȳ��ָ���ͬ��������2/3�ij��п�洦������ͨ�������ݡ��������人��֣�ݵ�ͬ��������50%��

���������߿�������ȳ�ƽ��ͬ��С��������10%�����м�ֻ����Ϊ���ţ�������÷�ݡ����ݡ����졢�Ͳ� �����ʡ����������������ˡ����Ǹۡ����ˡ����յȳ�����Ʒסլ�����ͬ������������λ�����������ݡ���������ݸ����ɽ������麣�ȶ����غ�������ǰ������֧���أ�Ŀǰ�������ƣ����7�¿�������Ȳ����䡣

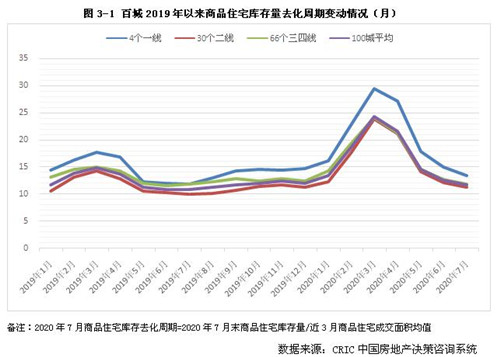

��������������ڣ�������12���·��տɿأ�һ���Ƚ������״�11%

��������Ʒסլȥ���������������Ź����¹�����õ��������ƣ�¥�й����ս��ָ�������ȥ������Ҳ���ֳ���������̬�ƣ�7���ѽ���12���£������ָ�����ǰˮƽ�����ܼ�������һ�߳���7����Ʒסլȥ�����ڴﵽ��13���£��Ը��ڰٳ�ƽ������������ά����11-12���£���������Կɿء����ӱ仯�������������һ��ȥ�������½���Ϊ���ţ����Ƚ����ڲ�ͬ�ܼ������о��ף��ﵽ��11%��ͬ������Ϊ13%�����Ÿ���ȥ��ͬ��ˮƽ��

��������������һ�߳����г������⣬�Ϻ������ݡ����ڵĿ���������ھ���1�����ң������ջ����ɿء��Ϻ���ɽ�������ͬ�����뽵���������ڽ���8���¡����������ݡ�������Ȼ���Ⱦ����˲�ͬ�̶��½�������ͬ�Ƚ�ȥ�����������Դ��ڽ��Ը�λ��������Ȼ��Ӧ�������ɽ����л��������ǿ�������������ɸߴ�24���¡�

����30�����߳����н���4�����п���������ڳ���20���£����������������ڻ��Ⱦ��������̣���ͬ�����ǵ��ΰ룬�ϲ���������������ʯ��ׯ�����ŵȽ������ţ�����30%����̫ԭ�����ͺ��ء�������֣�ݱ�����������ά�ָ�λ��ͬ���������������ո���ˮ�档

���������߿���������ڻ��ȳ������䣬�����ָ���ȥ��ͬ��ˮƽ��ͬ��С����1%����ͬ���зֻ������Ӿ磺���ǡ����ݡ����֡����Ǹۡ�̨�ݡ���������̩ȥ�����ھ���20���£��ұ���ȥ������ͬ���������������ճ����Ӿ磻�������غ������߳��У������麣����ݸ�����ݡ���ɽ�ȳ�����ͬ�����뽵��ȥ���Ч�����ţ����������ڿ����ա�

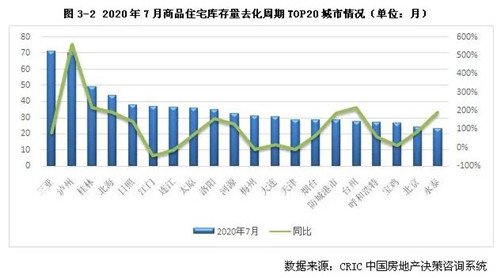

���������棺����������36��ƽ��һ�����سɽ�����������ͬ����18%

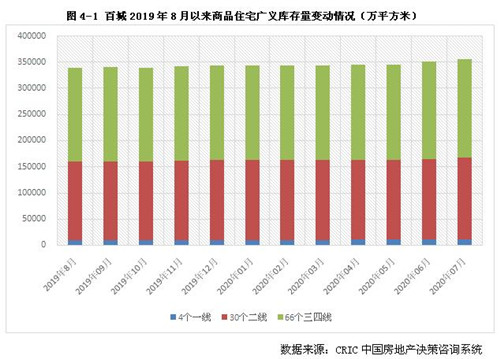

�������ӹ�����ĽǶ���������2019��8���������ٳǿ������һֱ���ֻ����������ƣ���7��ĩ��������ﵽ��356947��ƽ���ף�����С����1%����2019��8������5%��

�������У�һ��������Ϊ���ţ���2019��8��������18%��������ѹ�����ɽϴ���ԭ����Ҫ������֮�������ӽ����ص������سɽ�������������ء���CRIC��⣬2020��1-7��һ�߳��о�Ӫ���õسɽ��ܽ�����ﵽ��3039��ƽ���ף�ͬ��������47%���ڲ�ͬ�ܼ��������Ƿ����ף���Ҳֱ�ӵ�����һ��δ�����ؿ齨���Ȳ����ӣ�Ԥ�����£�һ�ߵĹ���������������λά�֡�

�����������������ݹ����������2020��7��ĩ�Ѵ�6419��ƽ���ף���ͬ�������������ѹ���������������Ϻ����������»�����ƽ�������ڹ��������������Ȳ��ص���474��ƽ���ף���ȥ��8���½���24%����������Խ�С��

���������߳����У�������������������ʯ��ׯ����ɽ��������ңң���ȣ�ͻ��1��ƽ���ף�̫ԭ�����ݡ���̨�����ޡ�������������֮����������Ҳ�ﵽ��8000��ƽ�������ϡ�

�������ȽǶȣ��������й����������ȱ䶯�����ǵ�������������10%��̫ԭ�����ݡ��麣�����ݡ���������������ͨ�ȳDZ���������Ϊ���ţ���ͨ�����»����ϵͣ����ȴ��������29%�����人��Ϊ�ɽ������ָ�������������³������Ȳ����䣬�����ﵽ��14%��

��������2019��8�¶Աȣ�����ֳ��Ƕ���٣����ȷ����żҿڡ����ݡ�֣�ݡ�����Ϊ�������в����й��������������ӣ��Ƿ���60%�����������г��ָ����õ����ڳɶ��ȳ��й��������������Ȳ����䣬Ŀǰ�Ŀ�������Խϵ͡�

�������ϣ����Կ�����2020���ϰ������¹�����Ӱ�죬��������������һ��������Ŀǰ����¥�й����ָ���������������������ȣ����������ȥ�껹��������������������ȥ���ѹ�����ɾ��ܼ�������һ�߳�������ڳɽ����ȣ�����������µ���ȥ�����ھ��ף��ﵽ��13���£�������������֮�������ӽ����ص������سɽ�������������������������������̬�ƣ����Ķ��߿����ջ����ɿأ�ȥ�����ڵ��ڰٳ�ƽ���������߿������λ���������ֻ��Ӿ磬���ȷ����żҿڡ����ݡ�֣�ݡ�����Ϊ�������в����й��������������ӣ��Ƿ���60%�����������г��ָ����õ����ڳɶ��ȳ��й��������������Ȳ����䣬Ŀǰ�Ŀ�������Խϵ͡�

����Ԥ��δ����������Ϊ������2020������������徭��ƣ���ļ��Ѵ����͵�ǰ�����г��ֻ������ڵط����߳�̨������ƫ����ɣ�����Գɶ������ݵȶ���Ƶ�֡�����ҡ���ij��У��������߲���������ܡ����ڴˣ�δ���ɽ��ĸ��ն������Բ��㣬���幩������Ϊ����8�¿���ģ�Խ�������������̬�ƣ������������������һ�����䣻������ڲ�����Ŀ���ѣ���������ǰ��Ȼ�����������в������߳��У�������Ҳ�����ۻ����г������ѹ��

������Դ���˶���ز��о�