戴德梁行公布的2020年上半中国内地与亚太区大宗交易的数据显示,亚太区投资总额较去年同比下降27%,并根据各种迹象分析认为,2020下半年投资市场的交易活动预计将有所改善,但会保持低位走势。

内地降幅三成 北上强者恒强

根据戴德梁行资本市场部统计,中国内地2020上半年大宗交易市场成交金额约884亿元,较2019下半年减少30%;其中北京上海合计占到总成交额的80%,约700亿人民币,而广州深圳区域成交额虽超过100亿,但是与去年下半年相比,下降比较明显。

谈及2020下半年投资市场的展望,戴德梁行大中华区资本市场部总裁、中国资本市场部主管叶国平认为恐慌情绪已过,市场信心正逐步重建。随着国内疫情的缓解,投资者信心正逐步恢复,尤其在国内已设有分公司的外资机构开始频频安排考察项目。同时,业主对售价的预期也更加理性,买卖双方在价格上的差距也逐步缩小。

放眼全球投资市场,叶国平认为,“虽疫情在中国得到缓解,全球的疫情形势依然十分严峻,一定程度上延缓了外资进入中国的步伐,预计下半年内资机构将借机继续扩大市场份额。”

此外,对于资本化率与融资环境,叶国平先生也提出了自己的见解。他表示,整体来看,预计下半年资本化率将保持平稳,而非核心区物业资本化率会轻微上升。投资者最喜欢的依然是核心地区带稳定租金的写字楼;同时,在融资环境方面,租金收入预期下降,销售回款速度放缓导致还款来源受到影响,抵押物价值下降,银行等金融机构调高地产项目风险水平,预计下半年融资难度会加大。

戴德梁行资本市场部亚太区区域董事Gordon Marsden表示,2020上半年投资者基本上没有很多的投资交易,投资总额较去年同比下降27%。随着经济重启,预计投资活动将有所增加。物流资产的投资意向将继续保持热度,投资者对另类资产的兴趣也在骤增。同时,写字楼仍是投资者继续关注的投资领域,尤其是位于核心区域风险相对较低的成熟物业。

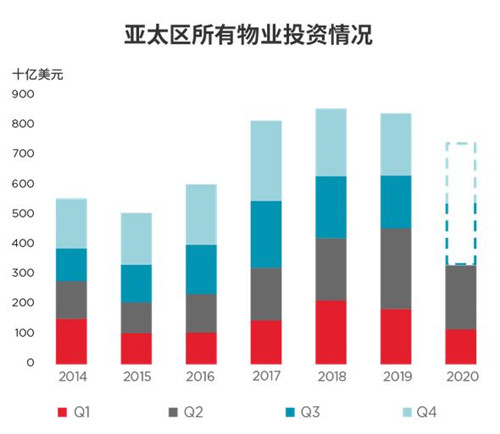

亚太区有所回升 中国率先复苏

2020年第一季度亚太区投资总额较去年同比下降近40%,回落到1,190亿美元。但2020年第2季度投资总额有所上升,超过了2,000亿美元。

上半年投资活动集中于上海、北京、首尔和东京等主要城市,下半年投资活动预计仍将持续。

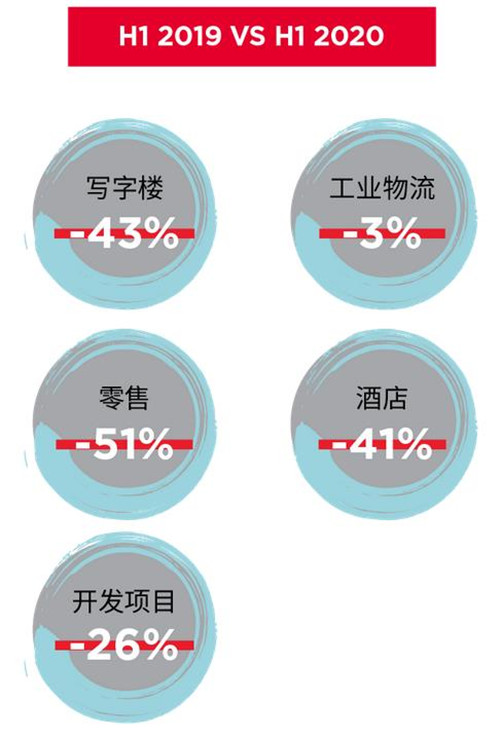

从投资领域来看,2020年上半年所有资产类别的投资均低于环比平均值,零售物业和酒店的投资更遭受到较严重的打击,较去年同比分别下降52%和41%。投资者对零售或酒店资产的投资意向非常有限,但社区型零售物业仍受到投资人关注。此外,可改造或者价格上有明显下调的零售或酒店物业仍将会吸引资本注入。

写字楼投资也有明显减少,下降了43%至270亿美元。相比之下,物流资产继续收益于电子商务的蓬勃发展,投资意向保持活跃。尽管2020年上半年,工业物流领域投资额同比也有所下降,但降幅较其他领域较为缓和,仅为3%,且可能是供应短缺所致,而非需求回落。

市场上的资本布局依然充裕,虽然同时也面临一些挑战,很多投资者选择通过合资或合伙的方式,在降低风险的同时寻求合适的投资机会。这其中也包括有一些后续投资,投资管理人和运营方的业务关系在新冠疫情前已经建立,不需要通过商务差旅进一步巩固业务合作。

中国率先呈现出快速复苏的迹象,亚太区其他市场将在今年年底或明年年初紧随其后,吸引来自全球的资本,尤其在主流领域,如写字楼和物流地产;以及新兴领域,如数据中心和养老地产。尽管全面复苏仍尚待时日,全年成交量可能会出现下跌,但在经历了上半年的低谷后,下半年成交量预计将呈现反弹势头。

来源:戴德梁行