������д��¥��TMT���������߽�������������֯������д��¥�г���ѹ����������

������Ӧ����

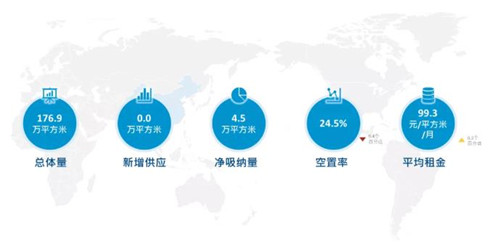

����������ȫ����������Ŀ���У���д��¥��������Ȼ������176.9��ƽ���ס�

����������

����ȫ�м�д��¥�г������ȼ�д��¥�г�������4.5��ƽ���ף�������Ϊ24.5%�������½�9.4���ٷֵ㡣

�������߽�������Ӱ��ɿء����ҡ�˫�������߱����£����߽�����ҵ��ʼ���⣬�Բ�����ĿӰ�����ء���ֵ�ù�ע�ǣ�����ΥԼ�������ı��ת�͵����أ����߽������ֳ��������н����˳����ص㡣���ڡ���ý��ȴ�����⻧�ɽ�֧���г��ȶ����DZ��������Ĵ�����ɽ�Ϊȫ��д��¥�г����ȶ��ṩ��֧�ţ���ҵ��Ҫ���������˽��ڡ���ý��������ƽ����������ͷ���ϼƹ�����1.6��ƽ���ס����ϰ칫ӭ����Ҫ�����ڡ����߽����������ҲΪ���ϰ칫����չ�ṩ����Ҫ�Ĵ����ڣ��ɽ�����ǿ�ҡ���ˣ�������֯�£�ȫ�м�д��¥�г���Ȼ�ȶ���á�

����������������

�������°��ƾ�����ȶ��IJ�ҵ�����뼯�۷�Χ���ڲ���Ӱ���¾�����Ȼ�ȶ���������5166ƽ���ף�����������Ӱ������Ŀ�ĸ���ȥ����������¼��1.6��ƽ���ף���������107.8%�� �DZ�ͬ���������ʿͻ��Ĵ�����ɽ���������2.3��ƽ���ף���������65.4%��

�����۸���

������д��¥�г���������������¼��0.3%��������ƽ�����99.3Ԫ/ƽ����/�¡���Ҫ���������߽����⻧���ⱳ���£��г�Ϊ�ȶ�������ȡ���ز��ԣ�ͬʱ������Ŀ����ʵ��������Լ۸��γ�֧�š�

�����Ӱ�鿴����������������������һ�ڡ����ڻ��ȳ�ƽ��ƽ�����ֱ�Ϊ91.0Ԫ/ƽ����/�¡�106.0Ԫ/ƽ����/�¡��DZ��Ƿ�0.35%��ƽ�����93.2Ԫ/ƽ����/�£�����ƽ�����Ϊ93.5Ԫ/ƽ����/�¡�

����չ��

������������Ԥ��δ��һ���ڣ��������߽����������ļӴ��г��ֻ�����̫ЧӦ���������ԣ�������Ŀ�����������г����ȵ�λ�����Ǻ���������Ŀ��������Խϳ����ڵĵ�����������һ���濴����ʱ��Ҳ��ҵ����õ��⻧������������������Ĵ����ڡ���ˣ��������ʽ���ҵ��ץס����������������ĸ����������ƶ���ĿƷ�ʺͿͻ����������������Ӷ���ȡ���õ������֡�

����д��¥��������з�չ�߶�����أ��乩���ϵҲ�dz��о�����������Ա�ɶ�������������GDP�ֻ��Ǽ�д��¥��������ֻ�гɶ�Լһ��ˮƽ��

������ˣ���δ����������˿·��ѧ�ǹ滮����غ��̰���Ŀ��ʵʩ���������д�����������Ŀ���У��ڹ����ϵ���Ż���ͬʱ��Ҳ�ܸ��óнӸ߸��ӷ���ҵ���ܲ����õ���أ��ٽ�����д��¥�г��ӷ�չ���Ȳ���������ڣ�����������о��õ����巢չ������Ҫע����ǣ������г������ű����£���Ȼ��Ҫ��������г�������ǿ���������ʣ����Ϳ����������ķ��ա�

������ҵ�г������İ������ʼ����½����Ƽ��з���ҵ����֧���г����

������Ӧ����

����������ȫ�в�ҵ��������Ӧ��Ŀ����������ƽ��ԼΪ388.6��ƽ���ס�

����������

���������Ȳ�ҵ�г������ɽ��ϼ��������Ż���ԼΪ4.6��ƽ���ף���ȫ�в�ҵ�г�����������Ȼ�Ƚ��������ʻ����½�1.2���ٷֵ㣬����19.2%�����¡����������̵����������������ʷֱ��½�1.1��1.9��1.1���ٷֵ㡣

����������������

�����Ӹ���鿴���������г�����ͻ������ȻΪ�������г���������Ϊ2.56��ƽ���ף���Ҫ�����������³ǣ������з������������������ҵ����Ҫ������Դ���簢��Ͱ͡��е�̫�����㴨�����ȣ������ʽ�60%���DZ����Ĺ�ҵ���ƾ��Ϻõ���λ�뽻ͨ������ȥ������ͻ������Դ�������������۵�������ҵ������ɽ��������ȼ�����н���̬�����ȣ�������1.3��ƽ���ף������˳DZ�80%�ľ����������������г����ֻ����ȶ���С����ɽ���Ծ��������7500ƽ���ס�

�����۸���

�����۸��棬���������в�ҵ��Ŀ�����������������������ά�ȣ���������Ȼ��������������ƽ�����С������0.5%��ƽ�����Ϊ50.2Ԫ/ƽ����/�¡����У������³��ڵ������ٰ����ɽ�����Ϻã�֧����𱣳��ȶ���ƽ�����Ϊ53.6Ԫ/ƽ����/�£����ϼ�����0.6%���������г�Ϊ���������ͻ����۸����ϼ��ȳ�ƽ������Ϊ44.8Ԫ/ƽ����/�£��������г�ͬ���ǣ�ƽ�����Ϊ41.8Ԫ/ƽ����/�£�С������0.6%��

����չ��

����Ϊ���ٸ߶�����ҵ�Լ��Ƽ��з��ȸ�������ҵ��չ��������������Ϻ��Ž���������ľ��飬����ҵ��ء��������У������и��°���ش�ԭ�����ƴ�������˿·����ǰ������Ͷ���Լ��ش�ԭ���ɵ�·���������������ӹȺ�����������Ŀ�ķ�����������������ش�ԭ���ڡ������ƹ����ڵ���Ŀ�ļ��ٽ��裬��������ǻ۾��á��Ƚ����㡢���������ʮ���ҵ�Ŀ�����أ��ƶ����¡������Լ�������ص����г���Ϊ֧��ȫ��δ�������ڹ�Ӧ����������

�������������Բ�ҵ����Ͷ�����������Դ�ij������룬��������Ԥ��δ����ҵ�г������п�Ϊ��������ͻ�ѡ�����ͬʱ��Ҳ��Ϊ�۲��������ߵ���ҵ�ṹ�Լ��г��仯����Ҫָ�ꡣ

����������ҵ��������Ӧ�������У��꾭�ó�������

������Ӧ����

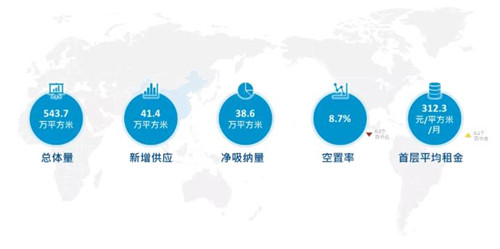

��������������������ҵ�г���¼��4������Ŀ���У�������ӦԼ41.4��ƽ���ף���ȫ�й������ĵĹ�Ӧ������543.7��ƽ���ס���������ȫ���ڶ���������أ�18.9��ƽ���ij����������Ҹ��ִ�����۴���������������ҵ������ģʽ��ͬʱ���г�����ƹ㳡�Լ�̫�ҳ��������ģ�Ҳ�ڱ��������С�

�����۸���&������������

����������ȫ��������ҵ�ײ�ƽ�����С������0.2%��Ϊ�����312.3Ԫ/ƽ����/�£���������Լ38.6��ƽ���ף�ȫ�п����ʻ���С���½�0.2���ٷֵ���8.7%��

����չ��

���������ȼ�������Ŀ������Ϊȫ�е��꾭��������������Ҫ������������ء����ô�Ʒ��TimHortons�������꣬BADMARKET��KK�������µij��漯�ϵ�X11������Ʒ�ƣ�HAYDON����ױƷ�Ƶȡ�ֵ��һ����ǣ�ĿǰTim Hortons�������г��������ĵꡣͬ���������껹������������ٶ������ꡢ���óǵ��������з���Ʒ��A&F | Abercrombie &Fitch������ȡ��������꾭�÷�չ�켣�뼯�ж�������������������Ϊ��δ�������ڣ���������Ȼ���Դ���������Ӫ�̵��¿���Ŀ����Ϊ�����Դ�����ĿƷ�Ƶ�������Ϊ����

����ͬʱ���ڵ��ļ��ȣ��̱���֮��Ĺ��ڵڶ��� SKP-S����SKP�IJ������ͨ����֣����˸������ѣ�SKPҲ�������³�ʱ�к�ǰ��Ʒλ��������

���������ȣ���������ҵ�г���һ���̶����ܵ�����ܿص�Ӱ�졣һЩ��������Ӫ�̡��Ǻ����������Ŀ�����г����������㣬Ʒ�������������ԣ���������Ӫ�̵�������Ŀ�������������Ӫ�Ŷӡ�Ʒ����Դ�Լ��г���������Ȼ�����ȶ���ã�������ֳ������ֻ�̬�ơ���һ���棬˫�����ߵ��µ����߽������⣬�����̰��ۺ��弰���ܱߵ���ҵ��ĿҲ����һ��Ӱ�졣������ҵ�ۺ�����Ŀ�������߽����������������ѳ�����˫�����ߺ�ʧȥ�����ε����ѳ��������εĶ�ͯ�������Ƚ��ܹ���ҵ̬����һ����Ӫѹ����

������������Ԥ�ƣ�δ����������Ӫ����Ŀ�����ٳ�����Ӫѹ��������������нϴ����з��գ�������Ŀ����Ҳ���������ԡ�

������Դ����������

�༭��wangdc