�������գ�CBRE����κ���˷������棬��2021��������ȱ������ز��г����лع˼�չ��������ָ�������ڱ���֤ȯ���������߾����ҵ��չ�滮�����������ij��н������ߵ���أ���Ϊ������ҵ�ز�δ����չ��һ�������¾��档

����������ʾ���������ȣ�����д��¥������������ʷ�¸ߣ�CBD���ֹ�����ȣ������ᣬ�������������ҵ��Ŀ���ֻ�����ҵ��Ʒ����ѡ�����������ɽ������ִ������г����ִ���������С��������ҵ�����������Ż���Ͻṹ�Ͳִ�Ч�ʣ��߾����ҵ�����������������֣����йش�����������������г�ȥ��ѹ���̴棻����������ҵ�ز�Ͷ���г����������ݻص����»�����Ϊ�г����㡣

��������д��¥�г�

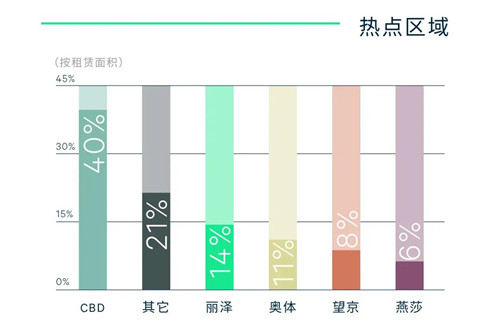

����������������ʷ�¸� CBD���ֹ������

����2021��������ȣ�λ��CBD������������ĸ�����Ŀ�����������칫�����������28.3��ƽ���ף��Դ�CBD�����������ֹ�Ӧ�߷��ѽӽ�β����

����TMTͷ����ҵ��Ӫ������Ԫ��Ϊ�г�����ע���¶��ܣ�ʹ����ҵ��������ռ�ȸߴ�43%������ɶ������������ס�����ռ23%����������л��𣬱��գ�֤ȯΪ������רҵ����ҵ����������Ͱ�Ǩ��Ȼ��Ծ����������Ҫ������CBD�����⣬�������칫��Ӫ��ץס�г��������š�

����ȫ�м��Ⱦ�����������ʷ�¸ߴ�35.3��ƽ���ף���������18%������CBD����������������ռȫ��83%����ǿ��������ƶ��£�ȫ�п������������ĸ������½������Ƚ�0.9���ٷֵ���16.1%�������ڽ���������������ʳ����߸ߣ��Լ��йش���˫������Ӱ�죬�ɳ������С�������⣬������Ҫ�����������ʾ����ֲ�ͬ�̶ȵ��½���

�������������խ��д��¥ƽ����𱨼�ͬ�����Ȼ����½�0.3%��ÿ��ÿƽ����395.9Ԫ�����г����ַֻ��������ڵͿ����ʵ������£����������У�CBD��ǿ��������������ֹ�����ȣ����м����������״λ������ǣ��йش���𱣳�ƽ�ȣ��������г����в�ͬ�̶ȵĵ�����

����CBRE���������ʼ�������|�칫¥|�⻧���������ż��ձ�ʾ���г����ᴰ�ڴ����˽��������������ͷźͱ�����������������ʷ�¸ߡ�δ������֤ȯ����������ػ���ǿ�������ԿƼ��ͽ���������ҵ��������������������ҵ��Ͷ�ʻ��������רҵ��������ڱ������ۡ�����������Ӧ���Ϳ����ʵĻ��䣬Ԥ���и������г�����ף��⻧Ӧһ����ץ���������������ᣬ��һ���涴���г����ڷ�չ����ǰ�滮���֡�

��������������ҵ�г�

���������ᣬ���������Ŀ���ֻ�����ҵ��Ʒ����ѡ�����������ɽ���

����2021��������ȣ�λ�ڷ�ɽ�����������������100%��ҵ�����У�Ϊ������ҵ�г�����10.5��ƽ����������Ӧ������Ŀ��λ���������¿ռ䣬���䷿ɽ����ѧ����Ȧ�������Ⱥ�������ͥ��������30�������꣬Ϊ����ע���˸������ʻ���������Ŀ���г�����Ҳ��ӳ�˵�ǰ�˶��������������ۡ����ӻ�������������������ʽ����ȴ��С����ᡢ�������ҵ̬�Ͷ�λ���г�������

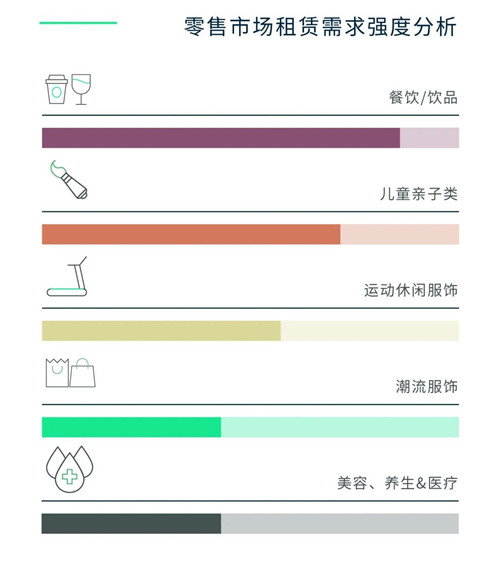

�������������Ȳ������ȶȲ��������ٹ�������ͨ���������͡��ưɣ�����ҹ���ó���������������Ⱥ����������THE WOODS CAF����Seesaw coffee��cococeanҬ��ˮΪ���������쿧�Ȳ����꣬�����ں����Լ����������������������IJ��֡���ͯ�������ӻ����������ů�������Ƕ�ͯ���ա����ʽ�������ֻ�Ծ���ݳ�С�糡��ӰԺҲ��ʼ�ڹ������Ŀ��꣬�ḻ������������������ݡ���ͳ�ķ���Ь��Ʒ�Ƹ���ע�����е��̽���������������������к����Ը�ǿ�ĵ��̿ռ䡣

���������г������ʻ����½�0.6���ٷֵ���7.9%����������Ĺ�������ҵ��������ʱ����ע��Ʒ�ƾ�Ӫ���ֵ��ȶ��Ժ���������λ�������ԣ��Լ�ҵ̬��ȵľ����ԣ���Ʒ����ѡ������������Ȼ���������������ײ���𱨼�ͬ�����Ȼ��Ƚ�����0.1%��ÿ��ÿƽ����35.7Ԫ��

����CBRE���������ʼ����������칫�Ҹ������κ����ʾ�����������������ij��н����������½����̨�������������ٷſ����Ի������뱱�����Ѽ�����Ч���ŵij�����ҵ�ۺ��塢ʵ�����ۺͲ�����ҵ�����ʽ�֧�֣����졮���ֺ�+�������Ļ�ʱ�б�صȣ������ƶ����Ʒ�Ƽ��ٲ��֡�

���������ִ��г�

��������С��������ҵ�����������Ż���Ͻṹ�Ͳִ�Ч��

����2021�����������������Ӧ���������д������⻧�����ǵ�ǰ��Ҫ���г�������ܵ��̺͵�����������¼�ô�����ɽ���������С���⻧���ˣ����ͷŵĿ������������δ�ö����⻧�����½��������ȿ������״γ��ֻ���С������������λ��1.5%�ĵ�λ��

������ĩ���̹�����ڽ����г���ѯ��δ�����Լ��ˣ����������ʵ��̺������Ź�����ҵ�����ϴ��ţ�ʹ�ò�����Ŀҵ�����г�DZ��������պ������������������ǣ�����������ֽ���̬�ȣ�ƽ�����ͬ�����Ȼ��Ƚ��ϸ�0.6%��ÿ��ÿƽ����53.4Ԫ���Ƿ����������ԷŻ���δ��������Ԥ�ƽ�ӭ��˳�弰���˾�������������Ŀ���У���������11.7��ƽ���Ŀ��������������Ŀҵ�����ڲ��Ը��������������ȶ����⻧����֤��פ�ʣ�Ԥ�ƶ���������Ŀ���������һ��ƽ�����á�

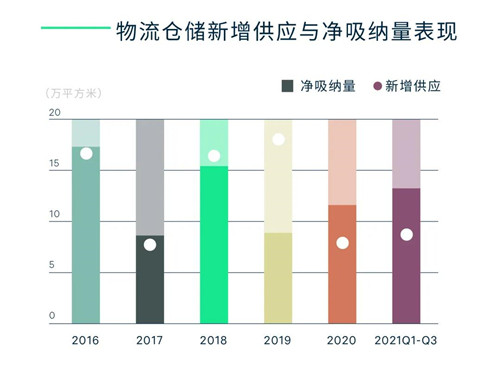

���������������ȷ��г�������������Ŀ�������������30.3��ƽ���ף��ȷ�����24.4��ƽ���ף���ʹ���ؿ����ʽ����������������������Ϊͻ��������87%���Ե��̼�������������ͬʱ¼����������Ӫ�̵����ɽ���ʹ�þ���������19.8��ƽ���ס�����ƾ�����ɱ����Ƴнӱ�����������������ҵ�;�������Ҳ�����ƶ������ִ����������������

����CBRE���������ʼ�������|��ҵ�ز�������������ʾ����������ר��滮����������졮�ǻ�������ϵ���ķ�չĿ�꣬�Խ�����������ڵ��õ�ϡȱ�������д���ʹ�õ�Ч�ַŵķ�չƿ����δ�����������ؼ����ԡ���Լ�ԡ�����Լ��ǻ��ԣ�ͨ��������⡢�����ȷ�ʽ��ִ߲�Ч�ʣ��Լ����ϸ��º��Ż��⻧�ṹ���DZ����г��������ǵIJִ��ɱ��£�ҵ����Ӫ���Եķ�չ���ơ�

����������д��¥�г�

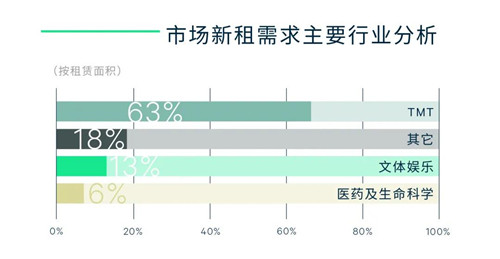

�����߾����ҵ�����������֣����йش�����������������г�ȥ��ѹ���̴�

����2021��������ȣ������������г�������Ŀ���ƽ������59.4��ƽ������ʹ�ã��ֱ�λ���йش���������ׯ�Լ���̨�Ƽ����г��������йش�����������Ŀ�ѽӽ����⣬����������Ŀ���Դ�����ȫ���õ�״̬���෴ӳ�������г�֮�����������졣

����TMT��ҵ�����������г���������������棬���˻�������ҵ�����ɵ�·��ҵ����ֻ�Ծ��ҽҩ�����ʹ�ý��ҵ�����ϼ��ȵĻ�Ծ̬�ơ����������йش�������˫������Ӱ��Ľ�������ҵ�������ԣ�����Ϊ��һ����Ϣ���������ɵ�·����ص㲼������ͷ��TMT��ҵ��������³����Ƽ���������оƬ������ع�˾������������Ч�������������ʹ���������������г������ʾ������ڸ�λ���ĵ�λ����λ���ʴ�Ͷ��������ĵ��ӳ�TMT���Ļ���ý����ҵ���������������г�����������������140%����ׯ�ʹ������һ����Ϊ������ѧ��ҵ���ֵ��ص�Ŀ�ꡣ

����������Ŀ���кͽ�����ҵ����Ӱ�죬��������ʻ�������4.3���ٷֵ���21.3%��ȫ��ƽ�����ͬ�����Ȼ����½�0.3%��ÿ��ÿƽ����159.9Ԫ������·���г�����ͻ�������������йش������������0.1%�������ӳǡ���ׯ����̨�Ƽ���˳������г���С���µ�����Ի���ȥ��ѹ����δ�������£����������г�Ԥ�ƻ�ӭ��186.2��ƽ����������Ӧ����������������г��Ŀ���ˮƽ��

����CBRE�����������ܾ�����������ʾ���������С�ʮ���塱ʱ�ڸ߾����ҵ��չ�滮�����ڳ�̨���ص��������һ����Ϣ�������͡�ҽҩ����������֧����ҵ������Χ�ƺ������������з���������Ϣ��ҵ�ۼ����Լ��ϲ�����ׯΪ���е��Ƚ������ҵ����������IJ�ҵ��λ��ϸ�������ƶ������������ء�

����Ͷ���г�

��������������ҵ�ز�Ͷ���г����������ݻص� �»�����Ϊ�г�����

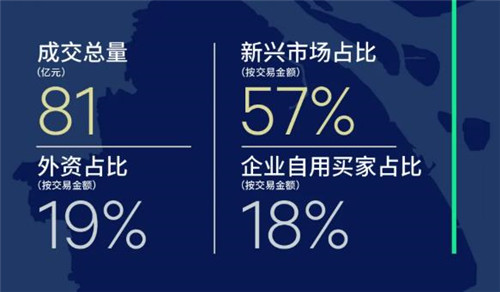

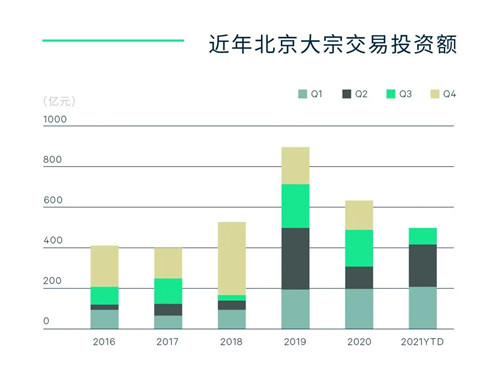

����2021��������ȣ�������ҵͶ���г������ʮһ�ʴ��ڽ��ף�����ȫ��Ϊ20��Ԫ���µ���С�����ɽ��������а˱ʲ���10��Ԫ�������ܶ�Ȼ��䣬��ǰ�������ܶ��Գ�ȥ��ͬ�ڡ���ǰһ���ܼ���Ͷ�ʻ֮����ҵ�ز���������ݵ������ڣ����Ӷ����г�����Ҳʹ������˫���ļ۸����ڶ��������뽹�ơ������ǵ������������ڻ����ذ�������ҵ�����г����ҽ�����ҵ��������������д��¥��ǿ�Ƹ�����������������ģ���Щ�������ع��ɵ�ǰͶ���߲��ֱ����Ļ��ᴰ�ڣ������ٽ�δ�����Ĵ�ɡ�

�������ͬʱ�����ճ��������ϸߵ�Ͷ�������ڳ���ծ��ѹ�����ʲ���Ѱ��������ţ����������Ϊ����Ͷ����ȡ�չ�Ŀ��ij���������������ͨ������;���������ͬΪ���ն�ʹ����ҵ�����ڵز��������ҵ���ӣ����ױ�ķֱ�Ϊһ��λ�������ͺ�����Ȧ�Ĺ������ģ��Լ�һ��λ��ʯ��ɽ�IJ�ҵ�칫��ҵ��

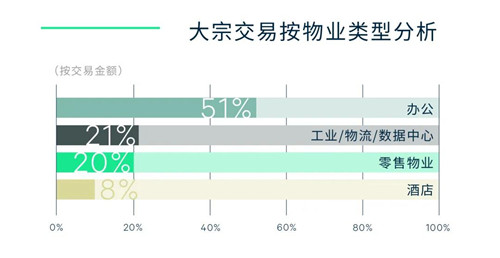

�����칫���Ʒռ�ܳɽ����51%������������ҵ��ͷ�ѽ��Ρ����������������ij��н����������½����̨�£�������ҵҲ���ܵ�Ͷ���ߵĹ�ע���»�����ĵ���ҵ�ɽ����ͻ��ռ�ܳɽ����21%����Ϊ�����ȵ��г����㡣�����»���ͷ����Ӫ�̷ֱ���λ��ͨ�ݵ�һ��������Ӫ��������λ�ڷ�ɽ��һ�����������ʲ������Լ�λ��˳���һ���ɸ���Ϊ���������ij�����

����CBRE������Ͷ�ʼ��ʱ��г��������˼ٱ�ʾ�����ű������¾��ú��»�����չ��ս��ʵʩ������ǿ�����Լ���ļREITs�ͱ�����������ͨ�������ƣ�δ���ڴ�����ҵ������ཫ�������Ԫ�Ľ������壻���ڹ����࣬�����ز���ҽҩ�ز������ֵز������˰�齫ΪͶ�����������ʺͷḻ�Ŀ�Ͷ�ʲ���

������Դ������κ����

�༭��wangdc