�����������ʽ��շ��������ȳɶ�д��¥�г�����ָ���������ȣ��ɶ�д��¥�г�ƽ������ȶ��������ϻ��ȼ�����ƽ���������101.0Ԫÿƽ����ÿ�£�ȫ�п����ʻ����½�0.4���ٷֵ���15.7%��

���������ع�

���������棬����ǰ������������Ϊ�Ƽ���ý�壬���ز������Լ���ͳ���ڡ�������ͳ����������Ҫ�ɱ��ռ�֤ȯ��˾�İ�Ǩ������ס��������������裬�츮����������������ҵ�����ԣ�Լռȫ�з��ز��������������������35%����ȫ����λ�����ѷ�������ҵ���棬�ܡ�˫��������Ӱ�죬������ҵ�������ת���ڣ����ǹ۲쵽����K12���߽������ⰸ������һ���棬���˽������ٶ����ʽ�����ϸ����ҵ������һ��������

�����������Ͽ����������ڴ���·��Ȧ�����أ���������г�¼������ҽ����ҵ������ɽ��������������������������Ծ����Ҫ����ҵ��Ǩ����Ϊ�������н��ڳ�����ȫ�п�����������г��������½�1.4���ٷֵ���7.4%�����⣬�ڳɱ��ѿصı����£��ͻ��Ծ�װ������ϸߡ�

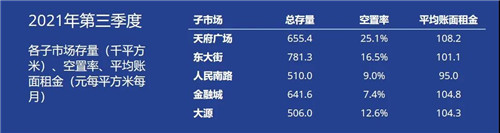

������Ӧ���棬λ�ڶ�������г��������Ļ���ҵ���Ľ������У�Ϊ�г�����Լ4.4��ƽ���Ŀ��������������棬���ڽ��ڳ����г������Ծ������ҵ����֮���۸�Ԥ�ڣ�������ƽ�������������0.2%���������г�������ȫ��ƽ��������������ϻ��ȼ�����ƽ���������101.0Ԫÿƽ����ÿ�¡�ȫ�п����ʻ����½�0.4���ٷֵ���15.7%��

����δ��չ��

�����ܡ�˫��������Ӱ�죬����Ԥ��������������߽�����ҵ�Խ����ڵ���ת�ͽΣ�����г��Դ���һ��������ա����������ڶ�����д��¥ҵ��ǰ�ڿ��ǵ���Ա���������أ�δ�Ը����⻧���ģ���̣����ȫ�м�д��¥�г����ܴ�����С������Ӱ�����ޡ����ͬʱ�����ǵ��������ڼ���Դ����ҵ�Ĵ����������ѯ���������Ե��ļ����г�������ֹ�̬�ȡ�

����������ڳ����г����������Ծ������һ���棬�����������ٳ��������ʱ��Ϲ�����˿�����������١�����Ԥ��2022-2023�꣬��������Ŀ�������У��þ��潫��õ����⡣

��������棬���ǵ��츮�㳡������ֽϸߵĿ����������δ����Ӧ��Ԥ���������������ƽ�����ѹ��

�����������ʰ칫¥����ҵ���������������˻���ʾ�������ȣ��ɶ�����д��¥�г�ά���ȶ�̬�ƣ��������������г����ɱ��ֻ�Ծ�����ձ��⻧�����ɱ��ѿصı����£�ҵ���������������ֽ���̬�ȣ���������ͨ���ṩ����װ�ޡ��Ż���Դ���ͻ��ּ������Ż���ϵȷ��������⻧��Ԫ�����������Ӷ������������Ŀ�г���������ͬʱ��Ҳ�������ˮƽ�ȶ��������д����������������⻧���������Ѱ�Ұ�Ǩ������������ᣬ��ɻ�ȡ��Ϊ����������������

������Դ����������

�༭��wangdc