����2021��������ȣ�˫�����ߵij�̨���人�칫¥�г�����һ��Ӱ�죬�г��������������н������������人���Ͼ������ݷֹ�˾�ܾ��������ʾ�����������人�칫¥�г���Ȼ�ܵ�˫������Ӱ�죬���Ͻ���Ʒ�����������½�����TMT�ͷ���ҵ��ҵ���ɽ��Ա��ֻ�Ծ������Ϊ�ȶ��г����������������

��������������ҵ�г����棬�ϼ���������Ŀ��̿�ҵ������������Ȧ��������Ŀ��ɵ���������Ʒ��������ȫ���¸ߣ����Ȳ�����ʱ������ҵ̬���ֻ�Ծ��

�������ʰ칫¥

����2021������������Ŀ���С�����9��ĩ��ȫ�м����Ҽ���Ŀ����666.1��ƽ���ף����м��칫¥����Ϊ229.8��ƽ���ס���������������Ӧ���г���Ȼ���ڳ���ȥ���Ĺ����С�

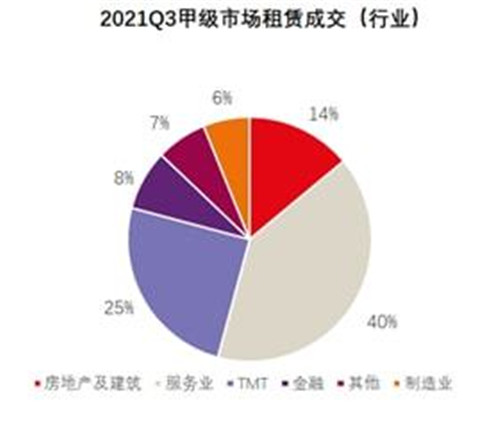

����˫�����߶칫¥�г�����һ��Ӱ�죬TMT��ҵ�Լ�����ҵ�����Ծ��������ĩ����˫�����ߵ�Ӱ�죬ǰ�����Ž�Ѹ�ٵ����Ͻ���Ʒ����������ͻ�Ծ�Ⱦ����½���������ҵ�Լ�TMT��ҵ�г���Ծ�ȼ������������У�����ҵ��ҵռ���г����������ɽ�����40����TMT��ҵռ��25������һ�������г�����ֵ�ù�ע���ǣ��������ڹ�Ⱥͽ�Ŵ�����¼�ö������1,000ƽ���ijɽ����������ڷ���ҵ�Լ�TMT��ҵ��

�����ܵ��������г��������������½���Ӱ�죬 ȫ�п����ʻ�������0.4���ٷֵ���39.3�������м��칫¥�����ʻ�������0.7���ٷֵ���32�����Ҽ��칫¥�����ʻ�������0.3���ٷֵ���43.2����������棬���칫¥����Ч���Ϊ100Ԫÿƽ����ÿ�£������½�0.1�����Ҽ��칫¥����Ч��𱣳���68.6Ԫÿƽ����ÿ�¡�

�������ʰ칫¥�г�չ�����ӹ�Ӧ�������������ļ����人�칫¥�г���ӭ�������̵����ġ���Ȼ۹ȴ����Լ���ȿƼ����õȶ����Ŀ������Լ55��ƽ�����������У���ʱ�г��������������¡����⣬����������˫�����߶칫¥�г��Խ�����һ��Ӱ�죬ҵ����ȥ��ѹ�����ӡ��ڴ˱����£�ҵ����Ը���ṩ��������������ʵ��ȥ���������ṩ�����������ڡ������о����������۸�ȡ���������Ӧ����2022���°���֮�����䣬���������г������������г��Ĺ����ϵ���õ�����δ���������������͡�

��������������ҵ

��������������Ŀ����Ȧ����ᵵ������ȫ����������Ӧ��2021��������ȣ��人���������г�δӭ������Ŀ���У�ȫ���ܴ����ϼ�747��ƽ���ס�������Ŀ����Ȧ�����������������ġ���������������B�ݺ�C���ᵵ������ɣ��˼�����12,000ƽ���ġ�����ռ䡱��ͯ������������ҵ��ͬ�ڣ��人��ض���꿪ҵ�����ѷ�ΧŨ����δ��������������һ����ǿ�����⣬����K11�������ĺ��人��¡�㳡Ʒ�Ʋ������£��г����ֽ�Ϊ�������������㳡��8��31�ձյ귭�£���������ڵ��ļ�SKP�����ڳ�Ϊ�人�½��Ĺ���ʱ��������Ƭ������ĿԤ��2023�꿪ҵ��

�������Ȳ�����ʱ������ҵ̬���������人��������ȫ���¸ߡ���ҵ̬�����������ȿ��Ȳ����ȶȲ���������Ѹ�٣�����Ʒ�Ʋ�����ɫ��2020��12�½����人��Ŀǰ�人���������Ѵﵽ42�ң�TIMS���ȡ�MStand�����Լ�MANNER ����Ҳ�ײ����人�г���

�������˿��Ȳ�����������ʱ������ҵ̬����Ҳʮ��ͻ�����ݳ�Ʒ���Լ��������ֵ�������人�������ӣ��人��������ȫ���¸ߡ���¡�㳡������CELINE��MONETA��Pomellato�ȶ�������ݳ�Ʒ�ƣ�ͬ������B��C��ST.John��Wilson��CanadaGoose��̿�ҵ����һ�������������Ȧ��Ϊ�人��߶���Ȧ�ĵ�λ�����⣬�人��ص�LookNow�Լ�Knowin����ʵ�������һ����ҳ������ֵ꿪ҵ������ۼ��˶�����ֵ�����ʦ�꣬����人��ض�һ���ij���Ʒ�����ʡ�

�������������������������ǿ�����������ʱ������ҵ̬�������ƶ�����С�����ǡ�����������ȣ��人���������г��������������ƣ�ȫ���ײ�������������0.3������384Ԫÿƽ����ÿ�£�������Ϊ11.2�������Ƚ���1����

��������������ҵ�г�չ�������ļ����人�����г��������������¡�������ĩԤ���Խ���6����Ŀ�������У�������Ӧ�ϼ�Լ70��ƽ���ף���������Ǻ�ȴ��óǾ�Ϊ�״ν����人��δ�����꣬�人����������ҵ�г���Ӧ�����������������Ȧ��������һ���Ӿ磬����Ŀ������Ӫ����ḻ��������ҵ�����̿�����Ӫ����������Ԥ�ƣ���������Ŀ�����н��Ӿ������Ȧ�ľ�������ʱ��߱��ķ�������������������人���������г�������죬��ȱ��רҵ������ҵ�������ٸ���ľ�������ս��

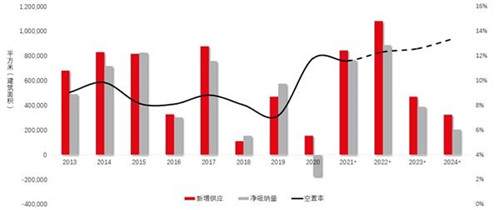

����ע����������ʹ�õİ칫¥�������г������ھ�Ϊ����Ч��𣬼�������ҵ�ѣ���ȥ������֮��ijɽ���������г����Ϊ�������ļ��ٻ��ײ㡢�������ꡢһ���������̻��ľ���Ч����һ��ھ�����������������ڡ����ı仯Ϊͬ�ʱȿھ���Ϊ��������Ŀ֮����ͬ�Ĵ�����Ŀ�����仯������

������Դ����������

�༭��wangdc