����CBRE����κ���˽��շ������ڷ��ز��г����棬�������������г����лع���չ��������ָ����2021��������ȣ�ǰ�����������������ڵ��������á�����һ��¥�������߾��û����ij��з�չǰ��������������ҵ�ز��г�������á�

���������ȣ���������д��¥�г�����������ͻ��50��ƽ���ף�����ȫ�����Ƽ�������λ��������ף�ǰ���ı�����Ϊ���ۣ���ס�ʵõ���������������г��ڴ���������Ӧӿ������������ʵ���˿����ʵĸ��ơ�

�������������г����棬���ڵ����ģ�����������Ŀ�ĵ��͵Ĺ��������Խϸ���פ�ʿ�ҵ�������������ʹ������Ļ�ó�������������������Ʒ�Ƶ��ص������ȶȽ�һ��������

�������������ִ��г����棬����������������ʢó������ʹ�������г������ʽ�һ�����ƣ���ֵ��ʷ��͡�

����Ͷ���г���Ծ���Ȳ�������д��¥��Ȼ����Ͷ�������������ڻ�������������ҡ�

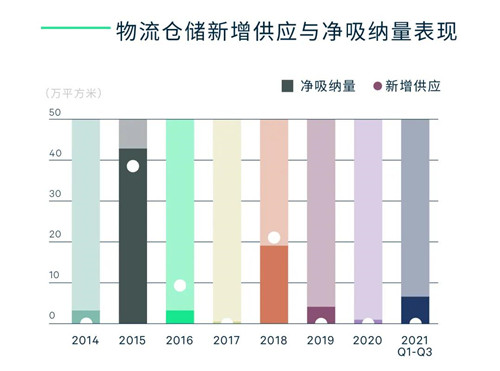

��������д��¥�г�����������������ȫ������ ǰ��������ͻ��

�������������ڹ�¼��4������Ŀ���У��ܼƹ�Ӧ����26��ƽ���ס�����Ŀ�����Ժ���������������ǰ����������������������

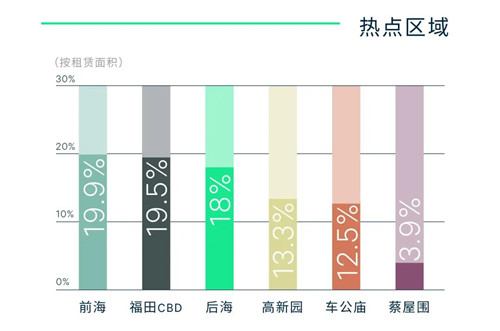

�����г������쳣ǿ������������������ʷ�¸ߣ�ͻ��50��ƽ���ף�λ���Ĵ�һ�߳���֮�ס��ܴ˴�������Ȼ���ٴ���������Ӧ���������г���������Ȼʵ����2.2���ٷֵ�ĸ�����18.7%��TMT����ҵ����λ���г�������ף�����ռ�ȳ�3�ɣ�����ҵλ�ӵڶ���ռ�ȳ�25%�����߹�ͬ�����������г�����İ�ڽ�ɽ��ϸ����ҵ������TMT������Ҫ�����ṩ��Ӳ�������Լ���Ϣ��������ĿƼ���������ҵ��������ҵ�������Դ�ͳ����Ϊ������Ҫ��������ҵ�ͱ���ҵ����������Դ������������ҵ��ȻΪ����������ռ�ȳ�6�ɡ����ͬʱ����������Ŀ�������У���Ǩ����ռ���г�����������������Ǩռ�Ƚ��룬���Ϊ�Ҽ�����д��¥��ҵ¥���Ƭ����Ǩ����д��¥��

����ǰ�����������ۣ�����Ϊ�����г������˳�1/3�������ɴ˴���Ƭ���г���פ��ʵ����10%���ϵ�Ծ�������У���5���������ԿƼ���ҵ����2�����Խ�����ҵ���������̶���ǰ��д��¥�г������ڿ���ȥ����һ�����ƶ����á�

������������������������Ŀ�ڿ����ʽϸߵ������ʵ��������������ʵ�ֿ���ȥ�����ܴ�Ӱ�죬�����г�ƽ�������0.1%��ÿ��ÿƽ����187.4Ԫ������������ã�������ȼ�����խ��

����CBRE���ڹ��ʼ�������|�칫¥�������������ʾ��δ��6���£�������ӦԤ�Ƴ���50��ƽ���ף���Ҫ�ֲ�����ɽ����������������ӦӰ�죬�����г�������Ԥ�ƽ�С�����ߡ��������ڶ����������ƶ���Ԥ���г�ƽ���������һ����խ������λ�ں�������������Ŀ������ȥ������Ӫ�ƶ�������£���ʵ��������ǡ�ƾ�����еIJ�ҵ��������2�µ�����֧�ֽ��ڷ�չ�����ߣ���������������Ȼ�ǽ������⻧����ѡ�����Ƽ���ҵ����������ɽ����̬�ƽ����ֲ��䣬��Ҫ�۽�������������ǰ�����ݼ�������������������������ߣ�ǰ���������ж��ڻ���Զ�ھ��������õķ�չǰ��������������������ǿ��������������Ҳ�������������ҵ��ص���ҵ��פ����������д��¥�г��ȶ���������������Ӧ�ۼ����Ͼ�¥���ѹ������£�ҵ������ע���һ���Ѱ��������Ӫƽ̨����ҵ������Ӳ���豸��ʩ��Ч�ʺ�ˮƽ�����ͬʱ���⻧ӭ���˽�Ϊ������������ڣ�����������������չ��ҵ�����ȡѰ��Ӳ��������������˵���ҵ��

��������������ҵ�г�������������������� ���ʹ������ĸ�������Ʒ������

����������������ҵ�г�ӭ�������ڵĹ�ӦС�߷壬������Ŀ�ܼ�55.5��ƽ����������Ӧ���У�����Ŀʵ����95%���ϵ�������פ�ʣ����а���λ�������������㳡����Ŀǰ�����ڵ����ģ����������������Ŀ�ĵ��������ġ�

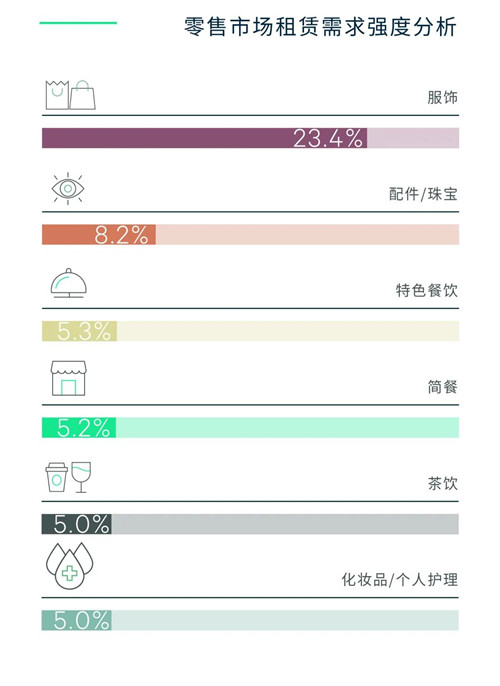

��������������Ŀ������ȥ�����г������ʲ�δ���ֽϴ�仯����Ȼ���ֵ�λ������¼��0.8���ٷֵ��½���4.4%���������й������ĵĴ����£���������ϸ��ҵ̬�ķ��Ρ������Լ��˶�����Ʒ�ƻ��Ⱦ�¼�ô�����ǡ���������Ҳ��Ϊ��Ծ����������ɫ��������ͺͲ�����Ϊ�������й���������̤��Adidas��Nike��Converse��FILA�������˶�����Ʒ�Ƽ������������ȶȡ�����塢��ѩ�IJ輰Ұ��ɽ������2�����ϵ��µ꿪�������⣬���Թ���ij���Ҳ��Ϊҵ������������һ����Ҫѡ����MLB��New Era��Champion�ȶ�����ƾ���¼�ÿ��š�

�����������⻧�������ȶȼ������������������¼��12������Ʒ�����У����ȳ�����̬�ƣ���Ҫ�ֲ����к�����磬�ù������������ĸ�Ʒ�ƴ�������Ʒ��ר�����������������������ܱ߸߶˾�ס��Ⱥ�ۼ��Լ������ο͵Ĺ������ЧӦ������߶�Ʒ�ƣ������˱������������������ŵꡣ

��������Ʒ�Ʒ��棬��ҵ̬�����ۺͲ���ռ����������λ��������������ҵ��Ϊ�ܵ��⻧��������������ر�����Ϊͻ����������Ҳ������֪����ױƷ�ơ�ֵ��һ����ǣ��ձ��߶��鱦�ݳ�Ʒ��MIKIMOTO������������ǿ����������ꡣ

����λ�ں����������ʹ������ij�����ã��������������⻧��������Ʒ������ʹ�������ʵ���ײ����������������ʹ������ĵ�����ڼ�������¼������������ȫ�����������г�ƽ���ײ��������0.9���ٷֵ���ÿ��ÿƽ����20.1Ԫ��

����CBRE���������ʼ�������|��ҵ����������������ʾ��δ��6���£����г���50��ƽ�������ϵ�������Ӧ���У���Ҫ�ֲ���ǰ���ͷǺ�����������ǰ���������IJ������У�Ƭ������ҵ������ʩ���õ�������ƣ���������Ľ�һ����չ���Ǻ�������������Ӧ��Ϊ��ɢ��Ԥ�Ʋ����ijЩ�ض�Ƭ���γɹ�Ӧѹ������������г������ֿ����ʵ�λ�����Ҳ�����ϻ�����

���������ִ��г����ʷ�����ó�������Ծ �г������ʽ�����ʷ���

���������������ڸ߱���г���Ȼδ¼��������Ӧ���С�

�������ڽ����������һ����ů��1-7��ȫ�н������ܶ�����ƽ��ʵ����8.8%�����������ںͽ���˫˫¼�����Ի��������Ź����������������Ĵ�ͳ�����������������ڶ����˰�ֿ����������״̬�������ʳ������ơ��������Ե��̼������������������ȶ����������ڸ߱���г�����¼��4.6��ƽ�����������ɣ��г������ʻ����½�1.7���ٷֵ���0.7%����ʷ���ˮƽ��

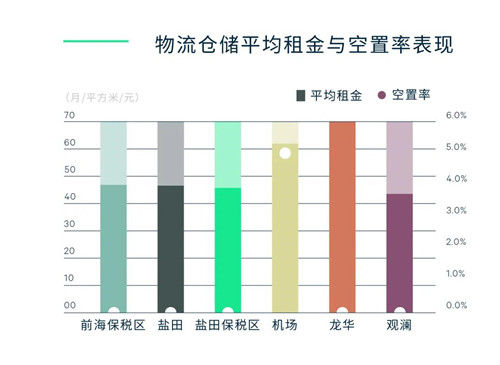

�������ſ����ʲ��Ͻ��͡��������������������ʲִ���ʩ��������𱨼ۣ������г�ƽ���������0.8���ٷֵ���ÿ��ÿƽ����47.3Ԫ��

���������ܱ߳�����������ݸ�ͻ��ݵ������г�ͬ���������ۣ���ݸ�Ѿ�������Ѱ�ô�����Ŀ��òֿ��Գн��г�������δ����Ӧ��ĿԤ��������ã��ݳ�/��������������Ϊ�����г�Ƭ����

����CBRE���ڹ��ʼ�������|��ҵ�ز��������˳½����ʾ��δ��6���£�����Ψһ��13��ƽ����������ӦԤ�ƽ���������С����ؼ�Լ���õ������£�δ�������õصĹ�Ӧ����Ϊ���ޣ������г�����Ȼ���ֹ���Ӧ���̬�ơ���������õ���Ч���ƣ�Ԥ���¸����Ƚ���������Ҳ���������������Ե��̺͵��������������������ȶ����������������ڸ߱���г������������������ˮƽ��������Ҳ�����ֵ�λ�����ڸ߱���г��Ĺ���Ӧ������ʹ������IJִ������������ܱ߳��У�����Щ�ܱ߳��е������ֵõ�������

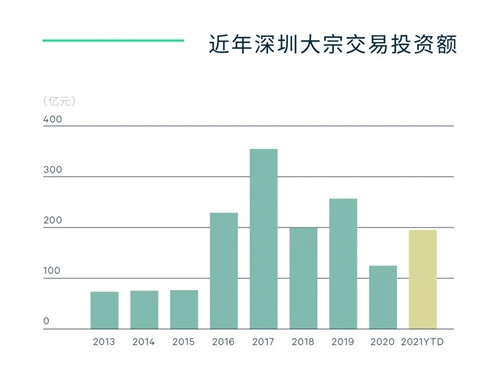

����Ͷ���г���д��¥����ҵ�������� ���ڻ����������

����2021��������ȣ�����Ͷ���г����ֽ�Ϊ��Ծ����¼��3�ڳɽ��������г�����������37��Ԫ������ϼ���������������

����Ͷ����ҵ�����У�д��¥���������г��������������������ڽ���Ϊд��¥������2��λ����ɽ����������Ƭ������ǰ������Ƭ��������1��λ�ڱ��������������гɽ���Ϊ���ۣ�����2���ʲ�����1�ڹ�Ȩ���ס�Ͷ�����Ͱ��������͡������ͺ���ֵ��Ͷ�ʡ��ɽ���д��¥������������д��¥����������ҵ��д��¥��λ�ں�����������д��¥��ҵ�������Ͷ����������ͬʱ����λ����Խ�Ҿ������۱������õĹ�ҵд��¥��ҵҲ���ڳ�Ϊ��ҹ�ע����ҵѡ��

�����г��������巽�棬������ҪΪ�����̣���������Ȼ�����ϰ�������ƣ����ڻ������ռ�ݾ���������λ������Щ���ڻ�����Ϊ����500ǿ��ҵ����������Ա��ؿƼ��͵�����ҵ�����ҡ����ڼ������ľ��÷�չ���ź���������������Ϊ�ڶ˾��չ���ڡ�����ҵ���ս����ѡ�ء�

����CBRE����Ͷ�ʼ��ʱ��г��������˹�������ʾ��δ��6���£�����ǰ�������������Լ���۱����������ƻ��Ĺ�����˫�����õ����ͷţ����ڵ����������õõ���һ���ӳ֣����з�չǰ���������������������͵�д��¥��ҵ����Ȼ������ص��ע�Ķ��߱��ȶ����ر�������д��¥��ҵ�Լ��߱��۸������Ĺ�ҵ��д��¥��ҵ����Ϊ�����ߵ���ѡ��ġ����⣬�߱��Ϻ����ر���������Ͷ�ʶ����Խ�С����������ҵ����ҵ����Ȼ��Ͷ���߹�ע���ص㣬��Ϊ�����г��д����Ϳ�Ͷ����ҵ��Ϊϡȱ��Ԥ���ܱ߳����綫ݸ�����ݵȵؽ�¼�ø�����ҵ�Ĵ��ڽ��ס�

������Դ��CBRE����κ����

�༭��wangdc