CBRE世邦魏理仕发布三季度成都商业地产回顾及展望指出,2021年第三季度,行业调整衍生新赛道办公需求,成都优质写字楼市场产业化运营迈入新台阶;零售物业市场各商圈差异化定位愈发清晰,多元、本土化成为品牌运营及选址新考量;更多外来投资者入蓉,并给予成都投资机会更多关注和研究。

优质写字楼市场:行业调整衍生新赛道需求 产业化运营迈入新台阶

2021年第三季度,成都优质写字楼市场仅录得西部文化产业中心交付,该甲级楼宇为中海商务轻资产运营,新增供应面积4.2万平方米。值得关注的是,纯地产商背景的业主因行业调整对市场持更加审慎的态度,导致本季度新增供应出现数宗延迟交付。

着眼需求端,季内市场活跃度有所放缓,优质写字楼净吸纳量录得12.1万平方米,环比下降40.1%;其中甲级写字楼净吸纳量约8万平方米,环比下降27.0%。究其原因,一方面绝大部分疫情积压的需求已于上半年得到充分吸纳,另一方面季内包括“教育双减”、科技行业反垄断以及房地产行业调整等政策及事件集中落地,对核心需求短期内造成一定影响。统计数据显示,全市主要在线品牌的承租办公面积约15.7万平方米,其中63.4%于季内退租、33.2%转租,其余保持稳定;季内房地产新增需求占比仅为8.8%,环比下降5.2个百分点。

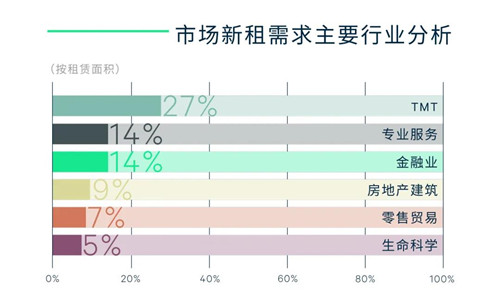

尽管如此,科技行业仍居季内新增需求首位,占比26.9%,主要是因为热门板块可租赁面积有限,部分头部企业借行业调整窗口期提前大面积扩张布局;同时,巨头积极逐鹿ToB端(产业互联网)的细分新赛道,亦衍生出强劲租赁需求。统计数据显示,季内TMT新增需求中的产业互联网占比高达71%,较上半年显着提高20.6个百分点,瞩目的细分需求来自于企业服务(39.5%)和金融科技(12.9%)。

同期,专业服务业和金融业的活跃度显着提升,分别占比新增需求的14.0%、13.6%,环比上涨4.9、1.2个百分点,居季内第二、三大需求来源,瞩目的细分行业有咨询服务、保险等。此外,生命科学及消费零售的需求亦不断增长,其中值得关注的是,随着交子公园商圈的不断成熟,市场见证零售商办公选址从市中心开始溢至城南的案例。

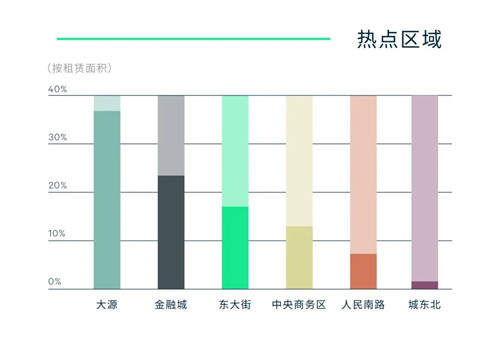

分区域看,南延线板块持续主导市场去化,占比60.8%,故金融城、大源空置率环比分别下降1.5、2.4个百分点至季末13.7%、12.2%的历史新低,并拉动全市平均租金延续上涨态势,环比微涨0.1%。就市中心而言,随着新增供应的集中放量,更多业主通过轻资产输入来提升楼宇产业化运营水平,以期吸纳南延线因短期内供应缺失而外溢的需求。尽管引导效应尚需一定的探索,但随着经济新周期下产业结构升级的迫切,市中心充裕的楼宇将是重要的经济孵化器,从而也推动楼宇产业化运营迈入新台阶。

展望未来,成都优质写字楼市场还将迎来2个新增项目交付。各行业调整已逐渐步入尾声,预计需求将呈上升态势,而TMT、金融等行业将持续活跃。

CBRE成都顾问及交易服务|办公楼部负责人黄璐表示,本季度,各行业调整给成都优质写字楼市场带来更多的是机遇。首先,鉴于在线教育在成都有限的规模,以及部分企业的承租面积得到有效转租,故此轮波动并未给市场带来巨大的影响;同时,亦有部分企业积极转型寻找新赛道,故保留一定办公面积。而就房地产而言,尽管季内新增需求占比有所下降,但市场仍可喜地见证部分稳健房企的新业务板块的扩张或升级需求。我们相信,未来各行业积极开拓新赛道,将有望进一步支持写字楼市场发展。

优质零售物业市场:商圈差异化定位愈发清晰 多元、本土化成品牌新考量

2021年第三季度,成都零售物业市场无新增供应。尽管如此,供应端仍有两大趋势值得关注。首先,市中心项目活化,季内历经1年改造的项目“天府红”亮相,同期仁恒置地广场也启动开业11年来最大规模的改造,并引入日本茑屋书店中西部首店。此外,开发商持续发力轻资产赛道,季内中海商业正式与铁像寺二期签约,负责该项目的招商运营。

着眼需求端,在核心商圈春盐,由于可租赁店铺极其稀缺,业主非常谨慎甄选新进品牌,一方面加码奢侈品牌,另一方面青睐引入中西部首店,核心商圈的持续活跃也带动全市首层平均租金环比上涨0.1%。在城南,历经数年发展,新南天地、交子公园、大源三个商圈已从早期快速开发的阶段过渡至逐步明确各自差异化定位的阶段,季内差异化调整愈发明显。其中,新南天地以辐射周边居民为主的区域型购物中心为主,季内加码儿童、生活体验、餐饮等业态;交子公园作为新晋城市级核心商圈,时尚潮流影响力不断攀升,季内继续拔高定位,引入奢侈品、设计师服饰、高端餐饮、电子产品、电动车等品牌;而大源则陆续涌现颇具话题性的小体量社区或公园商业,旨在打造城南小资生活之地,购物中心亦发力于此,季内加码外资美妆、异国料理、年轻体验、运动品牌等。

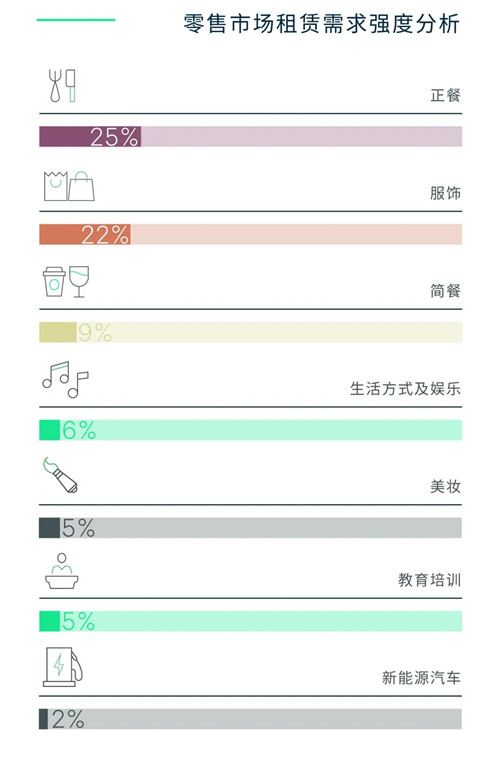

按品牌看,季内活跃品类为设计师服饰、新能源汽车、儿童体验和本土火锅、川菜及外来网红咖啡品牌等,且呈现三大趋势:其一,“教育双减”催化教培行业洗牌,素质教育赛道迎来新机遇,季内新增教培租户主要为早教、篮球、舞蹈、绘画等品牌即为佐证;其二,咖啡品牌选址外溢至购物中心“后街”,季内部分网红咖啡品牌因开放式场景或“日咖夜酒”的运营模式,选址外溢至购物中心外围的街铺,如Double Win等,未来随着品牌需求端的不断变革,街铺、社区商业、公园、街区等多元化载体将愈发重要;其三,外来品牌的本地化结合成为潮流,收获消费者共鸣,季内Delicates西南首店以“融城”概念呈现成都专门店,并联动9家本地老牌餐厅,创新诠释城市文化与现代时尚交融的“烟火气”。

展望未来,成都零售物业市场仍将有2个新增项目预计于第四季度开业。随着年末各个购物高峰,预计需求将保持稳定,而内资及本土品牌的持续扩张将持续被关注。

CBRE西南区董事总经理谢凌表示,在消费人口、开发运营、空间场景、文化表达、品牌发展及运营策略这六大方面的多元化发展趋势之下,成都零售商业市场结构性演变正在孕育,并将形成新的商业生态。而这一变化,既是焕新的根基,也是商业迭代的核心,最终将激发经济增长的新动能,推动成都零售商业市场发展迈向新台阶。

投资市场:更多外来投资者入蓉 并给予更多关注和研究

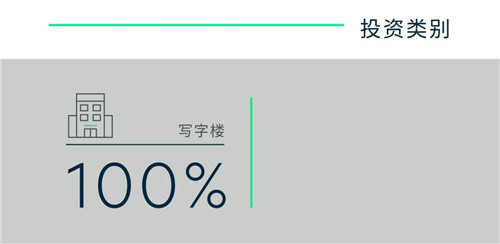

2021年第三季度,市场录得一宗甲级写字楼的整栋交易,成交金额约5亿元。投资者持续活跃,仍最为关注核心区域写字楼,特别是金融城板块。但由于城南写字楼房源目前非常紧张,促使个别本地投资者寻求非办公物业,以便后期改为办公用途。同期,国资背景买家亦保持活跃,寻求写字楼大宗交易机会以作为产业招商载体。

值得关注的是,季内首进成都市场的投资者的目的性相较过去更为清晰,其对市场细分板块的发展预判、交易物业类型及后期如何获得收益都很明确,这也折射出外来投资者对成都的投资机遇给予更多的关注和研究;另一方面,部分有运营特色优势的外资投资者也开始进入成都,想通过自建或改造现有项目做智慧化的租赁性公寓。

CBRE成都投资及资本市场部负责人金灵表示,受益于以写字楼为代表的业态供求关系的影响,本季度投资者对成都的关注度明显提升,且投资者的背景及其关注的业态也愈发多样化。部分新进或待进成都的投资者有着清晰的资产运营计划,并将在成都投资作为明确的发展战略,但另一方面也受制于当前房源供求关系,投资者需要在少数可选机会间做出选择。

来源:世邦魏理仕

编辑:wangdc