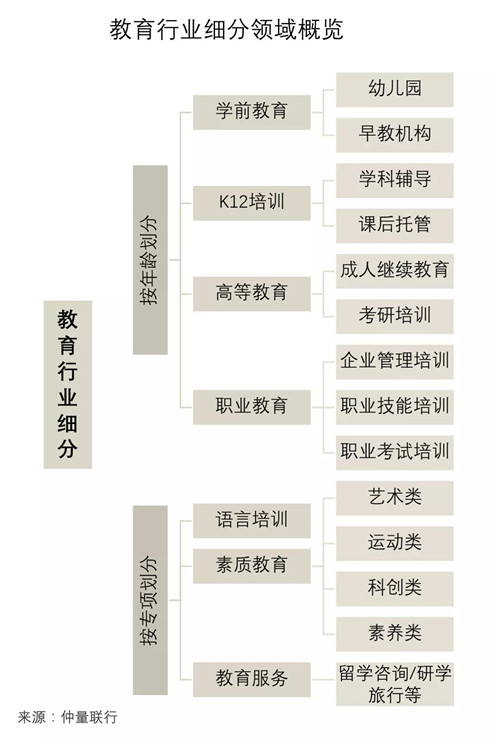

����2021��7�£�ȫ�����������ڽ�һ���������������ѧ����ҵ������У����ѵ���������������������˫�������ߣ�����Сѧ�����ϡ����µ�У����ѵ��������ϵͳ�Թ淶�ĸ��ȫ������ͬʱ���������Ϻ������ݡ��ɶ���֣�ݡ����������Ρ���������ͨ9������Ϊ�ص㡰�Ե㡱�������˺��ʡ����Ҳ�����˾��еط���ɫ��ϸ�����ϸ�淶����У����ѵ������ͬʱ��Ҳ����ǿ��ѧУ������ϵ�ġ�Դͷ�����裬�籱�����������������ƽ��ɲ���ʦ�ָڣ��Ϻ����С�5+2��ģʽ���������տκ����ȡ�

�����ɴ˿ɼ�����˫�������ߣ�������������Կ�����ѵ������������ҵ���������ߣ���������Է��ز���ҵ�ľٴ룬����������й��ڽṹת�����е������Դ�������⡣��2021��������ᡱ�ڼ䣬�������ʾ���Ļ�����������������ϵ�����������������ص����˺��Ҳ��漰��ʡ�г������������ĸ�������ص��עУ����ѵ��������չ��ǿ��ѧУ������������á���ˣ���Ȼ7�¡�˫�������ߵķ����Խ�����Ͷ�ʼ����ز�����ҵ�����������ų�������ǽ�����̬�ij���������ʵ�ǹ�ȥһ��ʱ�����߷����������Ҳ�ǡ�ʮ���塱����֮���á���������չ�������ı�Ȼ�����

����˫�������߽��ڶ����ڴ������������ҵ���Ź�ģ

�����������������ֽ���������ģ�������ߣ����������ƽ�����ѵ��ҵ�����Ų����������ֽϴ���������⡢���⡣���ڶ��ԣ�������ҵ���뼰���ݽ�������ߣ���ҵ�������淶�����ģ��������ʽ��������˽�����ְҵ�����ȷ�ѧ������ѵ����δ������֧�ַ��ֵĽ�����ڷ�չ���á�

����������ԣ��˴ν�����ҵ�Ĺ淶������Ҫ�����������μ����нε�ѧ������ѵ��������K12��ѵ����ѧǰ����Ҳͬ���ܵ��ϸ��ܡ������߷����ת��Ҳ��һ���̶���Ӱ����Ͷ�ʻ����ľ��ߺͷ���ʹ���ڼ�ܷ�Χ��ϸ�ֽ��������ڶ��������ܲ�����ʹ�����������ҵ���г�����Ѹ�ٽ��£����Ź�ģ���������

����ȫ�����ʰ칫¥�г���һ�߳���Ӱ�����ޣ����߳��б��ַֻ�

������������߽�����ҵ�ܵ��г����������ü��ʱ��г�����������2020��ʵ�ֱ���ʽ������ȫ����Χ�ڿ��ٲ��֣����ɱ����г���ע��һ�����������ڲ���1.5�����߳�������һ�ȳ�Ϊ�г�����ȥ�������������Դ�����ڡ�˫�������߳�̨��K12�����ѧ���������ѵ�ܵ�������������������ѵ���������Ҳ���ٲ�ȷ���ԣ���ȥ1-2���ڿ���ӿ���г�������ӭ���������⡢��������ơ�������ԣ������г�������һ�߳������ʰ칫¥�г�Ӱ����Խ�С����1.5�����߳���Ӱ��ֻ������ֳ������ٽϴ����������ů��������������ٴγ�ѹ��

������һ�߳����У����߽�����ҵ�������������������ޣ��ڼ��칫¥������ռ�Ƚ��٣���˴��ִ����������������������Դ����г�Ӱ���С��

��������

�������߽�����ҵ��ȫ�м��������칫¥�е���פռ�Ƚ�Ϊ4%����ˣ������������ϴ�������ҵ�������������г�Ӱ������

��������

�������и���¥���������ҵ��ģ�����ܵ����ڳ������TMT�ͽ�����ҵ�������š�������ʢ�������Ⱦ�����������60��ƽ���ס�

��������1.5�߳�����Ȼ��������һ�����������Ծ������TMT�����ڼ�רҵ����ҵ�������������֧���г������������Ƚ���ů̬�ơ�

�����ɶ�

���������������߽�����ҵ��������ﵽ5.8��ƽ���ף������м��칫¥ռ�Ƚ�Ϊ15.6%��ͬʱ�������������Ҳ��ʼ����ҵ�������������ҵת�����ʽ���������ְҵ��������ѧ���������������ȳɶ����г�¼�ô������˽�����������������1��ƽ���ס�

�����人

�����칫¥�г���Ȼ�ܵ���˫��������Ӱ�죬���߽�����ҵ�����½�����TMT�ͷ���ҵ��ҵ���ɽ��Ա��ֻ�Ծ����Ϊ�ȶ��г��������������

�����ڴ�1.5�����߳��У���˫�������߶Խ�����ҵӰ����ٷ��ͣ����߽�����ҵԭ�е����żƻ���ͣ����������ǰ��Լ���������������г������ϴ�ѹ����

��������

������������ͷ�����߽�����ҵ���������8��ƽ���ף����м��칫¥�����3��ƽ���ס�

��������

�������߽�����ҵ�������⣬����һ���ƽ���������ס�����ҵ����ѹ�µ���ӪԤ�ڣ��г���ȳ����µ���

��������

����2020��¼���������߽�����ҵ�Ĵ�������ɽ�������˫�������ߺ����߽�����ҵӭ�������ڣ��г��еĴ�����������ż��٣��칫¥������ѯ���ɽ����½���

�����Ͼ�

������˫��������Ӱ���£�һ����װ�ĵͼ۰칫�ռ�����г����Ӿ������ް칫�г��ľ���������Ŀҵ���Ժ������IJ��㡣

�����۽������������ǰ������ҵ����12��ƽ�������⣬���Լ��г�Ӱ����

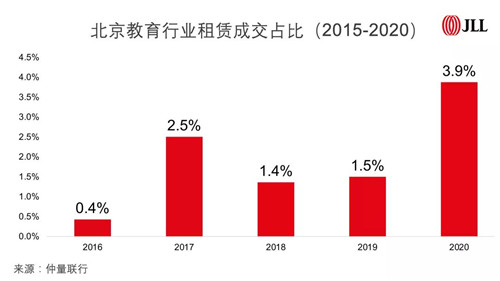

������������֮ǰ�����ġ�Ӧ�ƿ��£����ܸ�֣�2021�й��칫¥�г���Ƥ�顷��ʾ�������칫¥���ˮƽλ������������й���½��һ���ڴ�����ѡ��Ա����г�����������Կ�һ�߳���ȫò��2016��������������ҵ�ڰ칫¥�г��ϵ��������������֣��ر���2017�ꡰֱ������ʽ�ij��ִ������߽�����ҵ�ʹ�ģ����չ����������ռ��������������ҵ��ռ��Զ�������ڡ��Ƽ�������������ҵ����ʹ��2020��������Ӱ�죬���߽�����ҵ������������������ŵ�����£�������ҵ��ȫ�����ɽ��е�ռ��Ҳ����2016���0.4%������3.9%��������칫�г���Ӱ���С�����⣬������ҵ��ȫ�м��������칫¥�е�ʵ����פռ�Ƚ�Ϊ4%����ˣ������������ϴ�������ҵ�������Լ��������칫¥�г���Ӱ������

������������Ҽ�������Ʒ�ʰ칫¥��ҵ�����̡���ס�ȸ������͵İ칫������������ڣ���˫�����������֮ǰ��������ҵ�ڱ������ܰ칫���������60��ƽ���ף��йش塢�ϵغ���������Ҫ�Ľ�����ҵ�ۼ��ء�����60��ƽ�����У�����50%������������칫��;����������������ѵ�Ľ��ҡ����У��¶�����ѧ��˼����ҵ���ͷ��10����ҵԼΪ27��ƽ���ף�ռ�ȳ���45%��

����������������ͳ�ƣ���˫�����������֮������ҵ��ȫ��������12��ƽ�����������������ĩǰ������⣬������Ҫ�Թر����¿����ŵ�Ϊ�����������������������Ϊ�ϵء��йش�����������У������������ȣ���ҵ���Ѿ���ͣ�����ϵ��������ҷֵ꣬������2.8��ƽ���ס�������ҵ�ĵ����������������5000-10000ƽ���ף��ܴ�Ӱ��ϴ�IJ��ְ칫�Ͳ�ҵ����Ŀ�����ڿ����ʽ������ߣ��������ǰ��ȡ�ʶ��µ����IJ��ԡ�

������ͬʱ�������칫¥�г������ڳ������գ��ܴ�̶��ϳ���˽�����ҵ������������Ӱ�졣���ǹ۲쵽�����йش��TMT��ҵ�����Ծ�������ֽ�����ҵ�����������������2-3���������ٴγ��⣬��������õ��������

�������������й����о����칫¥�г��������������о����ܼ�������ʾ������2021��ǰ�������г������ů���ȳ��������г�Ԥ�ڣ��������ȿ�����������*���Ǵ���2018���������������¼������TMT�ͽ�����ҵ�����г�����Ҫ������������ʹ��ͷ���칫¥��Ŀҵ���Ѿ���ʼ�ı������ԡ��ϵ���𱨼ۡ���ˣ���˫��������������ҵ�����Ա������ʰ칫�г�Ӱ�����������г����������Ƚ���á�

�����������������������һ�߳������ʰ칫¥�г�Ӱ��ʮ�����ޣ�1.5�ߡ����߳�������ֲ�һ�����ڲ��ֳ��ж��ԣ����߽�����ҵ�ļ���������ܽ���������ף����������в�������̸�в�δ��ȫ��ء�������δ�����д���������Ӧ��1.5�ߡ����߳��У��г���Ҫ�����������������������⼰������Ӧ���г���������һ���Ӿ硣ҵ��Ӧͨ����������Ʒ��������¥��������ʵ����ͬʱҲ��Ҫרҵ��������������������ҵ�⻧��Դ��

������Դ����������

�༭��wangdc