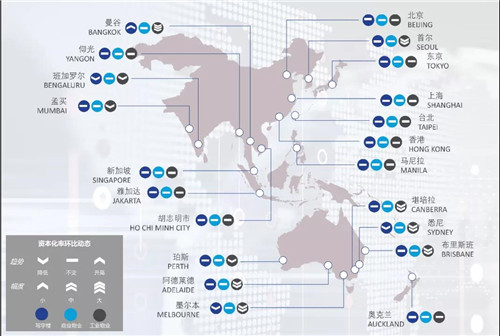

�������գ��������ʷ���2021��������ȡ���̫�ʱ����ʱ��桷��ʵʱ�۲⺣����ؼ��ʱ��г�������Ƚ�����̫������Ҫ���ز��г��ʱ����ʵı仯���ƣ�������̫���ز�Ͷ��������ΪͶ�����ṩ�����г��۲졣

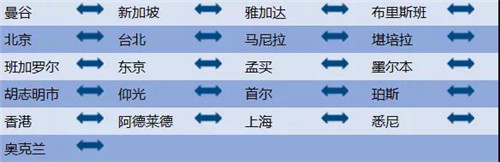

�������α��湲����21���ؼ������������������Ҫ��ҵ�ز�Ͷ���г���2021��������ȣ���̫����Ͷ�ʻ���ڻ�Ծ����10���г����ʱ����������䶯��

����д��¥�г�

����2021��������ȣ�̩�������¹����鷴������д��¥�г�Ͷ��������Ȼƣ��������ʱ����������ϵ���ͬʱ���Ĵ�����Ӫ�̻�����ʼ��ů��ī������Ϥ���ʱ������½���

���������ȣ��й�д��¥�г�û��¼���ʱ����ʵı仯��

�����Ϻ�д��¥���ڽ�����������ҹ��ף���ǰ�������Խ�63,000Ԫ/ƽ���ĵ��۹���λ���ֶ������ľ�ҫǰ̲T6��

��������д��¥�г�����Ͷ������Ҳ���ع鳣̬������Ͷ����15.75��Ԫ�չ����ڽֿعɵ�ȫ���ӹ�˾������ʤͶ������˾��100%��Ȩ��ծȨ���Ӷ����е�ʤ�������IJ�����ҵ��

����������ҵ�г�

������̫����������ҵͶ���г��ڱ����Ȼ���ƽ�ȣ�û��¼���ʱ����ʵIJ�����

�����й���ҵ�ز��г��ָ����ã����߶�������ҵ�Ĵ��ڳɽ���Ȼ��Ϊ���ޣ��������Ϻ����ʱ����ʲ��䡣

����ֵ����Ŀ���ǣ�����Brookfield��ɶ�λ���Ϻ����������ൺ��������������崦�����������ĵ��չ����ܼ���89������ҡ��ɼ���Ͷ���߶�λ�ں���λ�á��������õĸ߶�������ҵ�Ծɱ�����Ȥ��

������ҵ�����г�

������̫������ҵ��ҵͶ����������ǿ�����Ĵ����ǵĹ�ҵ��ҵ�г��ʱ����ʻ��Ƚ���Լ0.6%�����ȡ����������������Ҳ��һ��������

�����������ȣ��й����������г���Ͷ������ǿ���������й�������16.8��Ԫ�����Ϻ�����ɽ���人�ͳɶ����Ĵ����������ʲ���һ�߳��м��ܱ߳��е�����������ҵ����������ʢ�������������Ƚ���Ԥ�ƽ���������Ͷ���߹�ע��

������Դ����������

�༭��wangdc