�����������н��շ�������������2021���°�����̫���Ƶ�Ͷ�����㡷����ָ������̫���Ƶ��г������߳��ȣ�ӭ���µķ�չ������

������̫�Ƶ�Ͷ���г�ǿ�Ƹ���

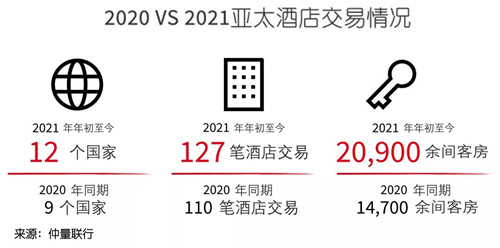

��������������ͳ�Ʒ�����2021��1��-9�£���̫���Ƶ�Ͷ�ʽ����ܼ��Ѵ�63.4����Ԫ���г���¼��127��Ͷ�ʽ��ף��鲼12�����ң��漰Լ2.1���Ƶ귿�䡣��ȥ����ȣ�ƽ��ÿ��ͷ����۸������½�������30.3-36.9����Ԫ��

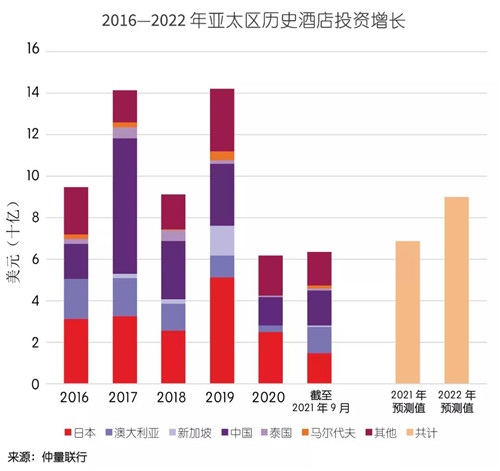

��������ľƵ��ʲ������У��羳�ʱ������˸�Ϊ��Ҫ�Ľ�ɫ��Ԥ��2022�꽫��һ���������뵽��̫���Ƶ�Ͷ�ʻ���г��ϻ�������֡�����ס���������ŷ���ж������ļ���Ƹ�����������Ͷ���ߣ���Щ��Ҵ�ǰ����������̫���г�����Ŀǰ�����ֳ�Ũ����Ȥ����������Ԥ�ƣ�2021����̫���Ƶ�Ͷ���г��ɽ������ʽ�ͻ��70����Ԫ��أ�ʵ��ͬ������15%����һ�Ƚ�����̬�ƽ����������꣬2022����̫���Ƶ�Ͷ���г�����ʵ������90����Ԫ�Ľ��ס�

�����й������г����գ�ֱ����ǰˮƽ

������������̫����2021��ľƵ�Ͷ�ʻ��Ҫ�������й����ձ��ͰĴ����ǣ�����Ϊֹ�����������ҵ�Ͷ�ʶ�ռ������̫��Ͷ���ܶ��67%��

�����й��ǵ�ǰ��̫����Ϊ��Ծ��Ͷ���г�������1-9�µľƵ�Ͷ�ʽ���ߴ�15����Ԫ��Լ�������97��Ԫ����һ�ٳ�Խ��ͳ���״���ձ���������̫���г��ĸ��ա�Ԥ�ƽ����й���½�ijɽ����20����Ԫ��Լ�������129��Ԫ����ֱ����ǰˮƽ��

�����������д��л����Ƶ꼰���εز���ҵ�������ܾ������α�ʾ��������ǿ�����������������õij��ڻ����棬��̫���ľƵ��г����ָ��ռ����ر����й��г��������ۣ�Ԥ��2022����һ��ͷ����һ����ǿ����Ȼ���黹������Ӱ��Ƶ���ҵ�ķ�չ���ʱ����ò��ԣ���������Ҽ�������̫����Ѱ�һ��ᣬͶ���߶Ը������г������ġ�

�����й��Ƶ�Ͷ���г�δ���Ĵ�����

��������ʽ��Ԣ������ʢ

��������ס���������ǿ�����߱�ɢ�����ʵķ���ʽ��Ԣ�����˽����ϰ���Ĵ����������Щ��Ŀ���λ��һ�߳��У�����������ʢ����ʹ�Ԣ���Ϻ�����ػ�ʢ�����ʹ�Ԣ��������أ����Ϻ����ʢ�ݷ���Ԣ�������ڿ�����Ͷ�ס��Ͷ�ʵļ�������ϸ��ཻ����ܻ������Ż���

�����ϾɾƵ�����

�������и���DZ�����ϾɾƵ�����ܵ�������Ͷ���ߵ�������ǿ�����г������桢����ס�������ij��ڵ����Լ�������̨��һϵ��֧��������Ӱ���£�Խ��Խ���Ͷ���߽�Ŀ��ת�����й����Ԣ�г������Ƶ��ʲ����ڱ��ڸ���Ϊ��Ԣ���ܴ����ɱ����ϾɾƵ������ܵ����ԢͶ���ߵ�������

���������ȼ��;Ƶ�������

����Ͷ����ͬ�����ù���������������ij����������Գ����Ǻʹ���������Ҫ�����ܱߵĺ����ȼ��;Ƶ�Ͷ�ʻ�����ֳ�����Ũ�����Ȥ�������ʲ����ö������������Լ��ܵ��ʱ��������Ƶ����ƣ����ڸ߾�ֵ��ʿ��Ϊ���Ծ�ľƵ����Ⱥ��֮һ��

�����������ƾƵ������ȳ�

�����ڡ��������ߡ�ȥ�ܸ�����Ӱ���£��ֽ��ȱ�Ŀ�������Ҫ����Ǻ����ʲ��Ը����ʲ���ծˮƽ��Ԥ�ƾƵ��ʲ�������һ�������˳������Ÿ�����ҵ��ͷ���ʽ���������ı�¶����һ�������ز���ҵʩ����ѹ������������Щ��ҵ�̻������ʲ��ļƻ���

�����������д��л����Ƶ꼰���εز���ҵ�������ܲó�����ָ�������Ź�������������γ�������Ĵ���������Ƶ��������ҵͶ���ߵ��������ڳ������ٻָ��������г���Ȼ����һϵ�ж�����ս�������г��ڿ������ھƵ���������ҵ��Ͷ�ʻ�������Ƚ�������Ԥ��2022���й��Ƶ�Ͷ���г�״��������ã������20����Ԫ��Լ�������129��Ԫ����

����δ���Ƶ�Ͷ���г�ǰ��չ��

����չ��δ�����Ƶ�Ͷ���г�ǰ����Σ��������ж���̫��175λ�Ƶ�Ͷ�ʼ���ҵרҵ��ʿ�������ʾ����飬�˽���δ�� 12 ���µ�Ͷ�ʲ��ԡ���������ʾ��

������Դ����������