����1��12�գ�2021�������ܲ����������������ߵ�һ̫ƽ��ά˹�麣ý�������������ܲ�����¡�ؾ��С���ֳ�����һ̫ƽ��ά˹�������г��о�������л��������������2020���麣��ҵ�ز��г��ķ�չ����չ��2021����г����ơ�

����д��¥ ���� ��ԭ�����г���ģ20%��������Ӧ�Ӿ��г���������ȫ�п��������������������ˮƽ

��������2020���������ĩ���麣�е���������ֵΪ�����2,508.53��Ԫ��ͬ������ʵ���ɸ�ת������0.6%�����е�����ҵͬ�����ٴ�3.3%��ǰ���£�ȫ�����˷���ҵ������ã�����������ط�����������Ϣ��������ҵӪ��ͬ������8.9%��

����2020�꣬ȫ���ĸ���д��¥��Ŀ�����°��꽻��������Ϊ�г�����28.4��ƽ����д��¥������麣��д��¥��ҵ�г��ܴ���Ҳ���������166.3��ƽ���ס�

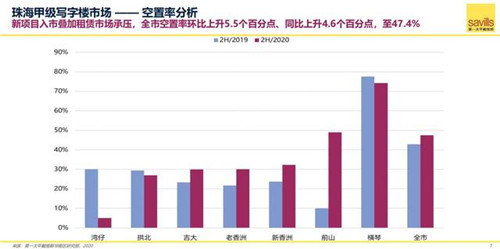

��������Ա�����ҵ��Ӫ������ų����������ҵ��Ӫ����άϵ�������⣬���в����⻧���ڰ칫�ɱ���Լ��������������������ܴ�Ӱ�죬����֮�ڱ����г���ģ���Դ�����������Ӧ���У�ȫ�п�����ͬ������4.6���ٷֵ㣬��47.4%��Ϊ���������ˮƽ��

����������ˣ����°�������������ҵ�����������л�ů�����У�Դ�ڽ�����ҵ������������������������¼�������������ɽ�������Ƶꡢ�����������߷�����ҵҲ�ָ���һ���̶���������

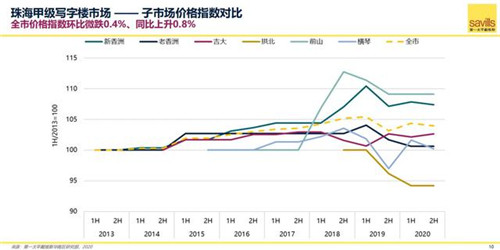

�������г����й�������̬�������������������������������������ǰ������ϣ�����ҵ������Ŀ���Ԥ����֮�ձ��µ���������ĩ���麣��д��¥��ҵ�г�ƽ������µ��������ÿƽ����ÿ��93.1Ԫ�����ָ��ͬ���µ�2.0%��

����չ��

����2021�꣬ȫ��Ԥ����10����Ŀ���У�����Ϊ�г�����76.2��ƽ����������Ӧ����Ӧ���ԼΪ��ȥʮ�����ˮƽ��5����������70%������Ӧ��λ�ں��٣���ʱ�����ָ�Ϊ���ŵĹ�����������⣬��Ŀ�侺���Ͻ������Ӿ硣

�������ű��ؾ��ó�����÷�չ��Դ�ڽ��ڡ��ִ�����ҵ��ҵ������������ά���ȶ��������ڼ��������Ĺ�Ӧ�߷�����г�����������״��ȫ�п������Ͻ�����������

�������г������ϵӰ�죬ҵ��������Ԥ�Ƴ���������Ը���µ������ṩ�������Բ������������ṩ���������ڣ��ȴٳɽ��ף�ȫ��ƽ�����Ԥ�Ƴ����µ���

�������� ���� ��������������ƣ������������������ʷ��ߣ�ҵ�������Ա���פ�ʣ����ָ��¼��ʷ������

��������֮�ڱ�������ҵ�������Ϊ���ţ�����11��ĩ���麣ȫ�нӴ���ҹ�οͽ�111.0���˴Σ�ͬ�Ƚ����ߴ�54.0%�������г�������ܴ죬ͬ��ȫ���������Ʒ�����ܶ�ͬ���½�9.1%���ۼ��������823.75��Ԫ��

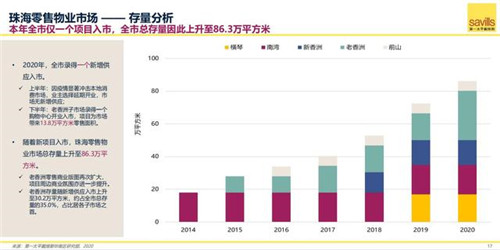

����2020�꣬λ�����������ػ��ڵ��ļ��ȿ�ҵ���У�Ϊ�г�����13.8��ƽ����������Ӧ��ȫ��������ҵ�г��ܴ���������86.3��ƽ���ס�

�������ڱ��������������Ч��ȫ�дֹ������ı��ؿ��������°����ָ���ֱ����ĩ�����ɴ�����ǰˮƽ������������Ⱥ�����ȫ�ָ���ȡ����������������ʱ�䡣���ڱ��ؿ����ָ�����ĩ���ֱ��ز���������Ʒ����չ�ֳ��ص���Ը��������ѯ����Ϊ����ҵ�����Ž�������

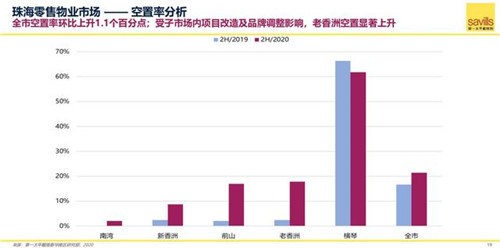

�������꣬���������鸺�����������ţ���Ŀ��������ձ�δ�����°�����ȫ�ֲ���ȫ�п�����ͬ������4.8���ٷֵ㣬��21.5%��Ϊ��ʷ���ˮƽ��

��������������ֱ�������ų�����г������������ƣ����ҵ������������Ԥ�ڣ����������⻧��֤��פ�ʻ�����Ʒ�ƽ�פ��������ĩ��ȫ�й��������ײ�ƽ�����¼�������ÿƽ����ÿ��380.0Ԫ�����ָ��ͬ���µ�6.9%��

����չ��

����2021�꣬�麣��������ҵ�г�Ԥ������������Ŀ���У���ʱ��Ϊȫ�д���24.8��ƽ����������Ӧ��

�������ź�۾��ó�����ů��֮���ؿ����Ļָ��������̶��г���������Ԥ��С�����������ز�������С����Ʒ����������Ԥ��������ů�����и߶�Ʒ�ƶ��������Գ�����̬�ȡ�

�������ڵ�ǰ���������г������ϵ�����ӽϴ���������Ӧ�����У���Ŀ����ѹ���̴棬ȫ�п�����Ԥ�Ʊ����������ơ�

���������г������Ӿ磬�ƶ�ҵ����һ���ö��ʵ���ۿռ����������⻧��ȫ�����ˮƽԤ�������µ���

����סլ ���� ����֮��סլ�г�������Ϊ��ͦ������Ѹ�ٸ��ղ����ֳ������ɽ��۸���������

����11��27�գ��麣��������Դ����ᱣ�Ͼַ������麣�����������칫�ҹ��ڽ�һ���ſ������˲��������뻧������֪ͨ�����Ա������˵�λ�����������麣�н�����ᱣ�շѻ���н���������˰���˲Ž�һ���ſ��뻧�������˾��������麣���������˲��仧��ͬʱ���ཫΪסլ�г�ע��������

����������Ӱ�죬�ϰ���סլ�г��������˽�����ͣ�͡��°����������г����̽����ع鳣̬��������ǰ�ڸ�������Ϊ���ţ�����11�µף�ȫ��������Ӧ��ͬ���½�30.9%����112.0��ƽ���ס�

������֮��ϣ����������ٸ��ա�������Ŀ������11�µף�ȫ��סլ�ɽ����Ѵ�2019��ȫ���92.4%��ͬ������4.0%����357.5��ƽ���ס�

����ȫ��סլ�ɽ���������������2015��2019����������������ʴ�13.5%����2018�������������롰��ס������ԭ��ָ���£��г�����������չ��2019��ȫ��סլ�ɽ�����ͬ������2.7%���������ÿƽ����23,250.5Ԫ������2020���ϰ��꣬ȫ��סլ�ɽ����۴������ÿƽ����23,882.0Ԫ����2019����ĩ����2.7%��

����չ��

����סլ�г���������Խ�����Ϊ���������۰Ĵ�������չ�滮�ƶ��£������˲��������仧����������һ���Ż��ſ���

����������ԣ��麣סլ�г���Ӧ�Խ�Դ�ڽ��塢���ŵ������ٰ���������٣���Ϊ�г�ע�����߶�סլ��Ӧ��Ϊ���������۰���ʿ�ṩ����Ԫ����ҵѡ��

���������˿ڹ�ģ��׳������Ϊ�г�ע���������衣ͬʱ������Ĵ����ṩ�ĸ۰�ͨ�б����Լ�֮���ڰ��ŵ���λ����������Ϊ�г�����Դ�ڸ۰���ʿ�Ĺ�������

����չ��2021�꣬ȫ��סլ���۽������º�������