���������������·���2020����ļ��ȡ��Ͼ�д��¥�������г��ſ������档��������Щ�����أ�

����2020��ĩ�Ͼ�д��¥�г�������ů

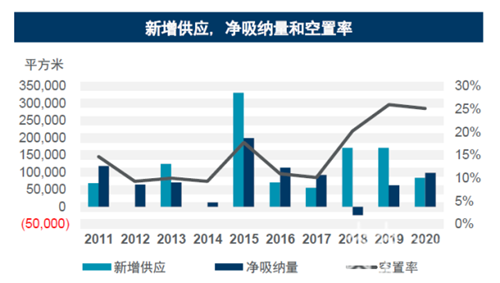

����������ʾ��2020����ĩ���Ͼ�����д��¥�г�����ԼΪ189��ƽ���ף��ļ���û������������д��¥��Ŀ���С�ȫ��ƽ�����ˮƽ������4.3Ԫ/ƽ����/�գ������ϼ�����0.3%�����ļ����ܾ�������¼��14706ƽ���ס��ļ����г�ƽ����������25.1%���ң������������½�0.8%��

�������У�TMT�����ںͽ�����ҵ�����������Ϊ��Ծ�������ܵ��¹ڷ��������Ӱ�죬��Щ��ҵȫ������Ի�Ծ���ļ��ȣ��½ֿ����ڿ���������٣�����������������С���ɽ��Խ�����ҵ���⻧Ϊ���������ڱ����ȳ��ֶ��������ɽ�����רҵ����TMT���Լ�����Ϊ����

�����ļ��ȣ������³ǵ�����½���д��ͷ��ز��ͳ��л�����ʩ��Ŀ���������а����Ͼ����ڳ����ڽ���ĺ�������������Ŀ��

�������⣬58ͬ�Ǽƻ���������ܲ����ں����ϣ�����Ϊ�Ͱ���Ͱ����϶���������ʽǩԼ������Ҳ��ʾ��2020���������Ͼ�ȫ�з��ز�Ͷ�ʳ�������������

����2021�꣬����������ĺ��Ͼ��º���������Ķ�����Ŀ�Ŀ������г���ӭ������������д��¥��Ӧ���С�����δ������������ҵ�ز���Ŀ�Լ����л�����ʩ��Ŀ���깤���Ͼ�����CBD�����ָ�����̻�����ĩ���𰲷��ز����չ��½ֿ��Ͼ����ʽ������ĵ���Ϣ����һ��֤�����Ͼ�������Ȧ�ĺ����ʲ�����������

����2020��������������Ч���Ƽ�������ů��д��¥�г��������ֺ�����������°������������

�����������������ʹ���Ͼ�Ѱ�����ҵ�������Ե�ѡ��칫�����������г��Ը�Ʒ����Ŀ������Ȼ���٣����ۺ����ĸ�Ʒ����Ŀ��Ȼ������DZ�ڿͻ�������ѡ������ʱ����Զ�̰칫������һ������ҵ����ͻ��칫���������Ͱ�ȫ��������ӣ����ܼ���ɫ����¥��Ҳ����Ϊ��д��¥�ı��䡣���������и����¡���ҵ������������������ʯ��ʾ��

������������������ҵ�ƻ���2021������

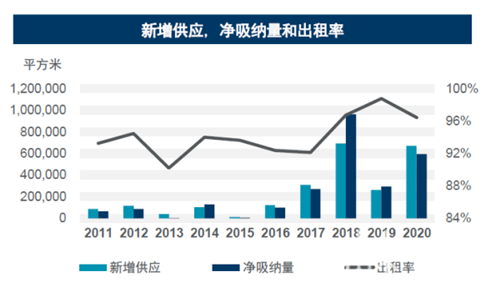

����2020���ļ��ȣ��Ͼ�������ҵ�г�ӭ���˺��������ʹ�������������Ӧ�߷��ڣ�������Ӧ�ﵽ272000ƽ���ס��껨���ù㳡��������11�¿�ҵ����Ң��ع㳡��12��24�տ�ҵ������ï������12�·����Ϊ2021�껻�������ɽ�ï����ǽ���Ԥ�ȡ�����2020���¿��������Ͼ�������ֺͽ�����֣��Ͼ�����������ҵ�г��ܴ����ﵽ386��ƽ���ף���2019��ĩ��1.5����

�����¿�ҵ�Ĺ��������ھֲ������˽϶�����Ʒ�ƣ������ʼ��ͣ����ȫ��ƽ���������ڼ���ĩС��������96.4%������������Ӱ���ȥ��ͬ������������½������ڷǺ����������¿�ҵ�̳����ˮƽ��Խϵͣ�����������ҵ�г��ײ���λƽ�������755.6Ԫ/ƽ����/�£������½�2.8%��

��������Ч�ķ��ߴ�ʩ�ܿ��£��Ͼ����������г�����������£�����������̳��Ŀ�������ȶ�����������Ȧ�³���Ϊ�Ͼ����������г��������ɣ�2020���¿�ҵ�Ĺ������Ĵ�λ�ڳ���������Ȧ����Ч�����Щ��������ۺ�����ҵ��Ŀհס�����������ҵ�г��ı仯����ͳ������Ȧ���̳�Ҳ���ļ�����Ӧ�����˲��ֺ�Ʒ����ϡ�

��������˼���ǣ��ļ���Ҳ��2020���Ͼ������ġ��ꡱ��ҵ�߷��ڡ�Tims���ȡ����衢���һ�������ū�����������Ʒ�ƣ�ϲȼ��Only Write����ױƷ�����ļ��Ƚ�פ�Ͼ�����������Ʒ��Ҳ�ڻ�������չ�����г���

����չ��δ����ҵ����Ϊ���Ͼ�����������ҵ�г�2021�꽫�������ݣ�Ԥ�ƽ���110��ƽ�������ʹ������ļƻ���2021�����У����д�λ�ں����ͽ���������ռ��82.78%��

������������꣬���ʿ��������Ͼ�������Ȧ�����ڻ����������ջ��˻ر���δ����Щ������Ȧ�����ʹ������ļ�����5G����ؼ�����Ӧ�ã��������г�����������Ӫ�ķ�չ�����л������ƶ����á���ױ�������Լ�һЩ����ҵ̬�����۱���ҲԤʾ�š������ѡ������������ѡ�����������������˵������г���Խ��Խ��Ҫ�������������Ͼ���˾���ܾ�����ʫ�����˵��

�����������к��ݡ��Ͼ����Ϸʹ�˾�ܾ�����ҫ������ߣ�2020������Ч������ƴ�ʩ�͡����¼ƻ����Ĵ̼��£��Ͼ������ָ��������̬�ƣ�д��¥��������ҵ�г�������ů��

����2021���ǡ�ʮ���塱�Ŀ���֮�꣬�Ͼ���ί�������µ� ��һ���ġ����������������ȫ��Ӱ�����Ĵ������ǣ� ���ƶ�������صIJ�ҵ����ҵ������Ŀ��ٷ�չ���γɶ����г�����һ��֧�š�δ���Ͼ����и��������д��¥����ҵ�������У����۴�Ӳ��Ʒ�ʻ������Է����ϣ�������Ͼ���ҵ�ز��г��������������

������Դ���������Ź㲥

�༭;wangdc