�����人�ߺ����������ݱ����ҵ�ز��г��ָ������������人���Ͼ������ݷֹ�˾�ܾ��������ʾ����2020���人�칫¥�г�չ�ֳ��������ԣ����ļ���������ٸ��գ�һɨǰ��������������Ϊ����������ҵ�����߽�����Ϊȫ��������㡣�� ����������ҵ�г�ӭ����������Ŀ��һ��������Ŀ���У�����Ŀ���õĿ�ҵ�����Լ�������Ŀ���ָ���ʹ��ȫ�п������������������߸ߺ����䡣

�������ʰ칫¥

������������Ŀ��������ĩ���У��������ͽ�Ŵ���ľ������Ӽ��ҡ�2020������ʼ���Ŀȫ�������ڵ��ļ������У��ֱ���λ�ڽ�����������������������ĺ��人��ó����A�����Լ�λ�ڽ�Ŵ���������ĺ�¡�㳡��K11 ATELIER����Щ������Ŀ������һ����������Ƭ����¥��Ʒ�ʣ���һ����Ҳ�Ӿ����г�������

��������2020��12��ĩ��ȫ�м����Ҽ���Ŀ����636.8��ƽ���ף����м��칫¥����Ϊ249.4��ƽ���ף�ͬ������15.0%���Ҽ��칫¥����Ϊ387.4��ƽ���ף�ͬ������8.0%����������ӦӰ�죬ȫ�п�����ͬ������3.8���ٷֵ���39.4%�����м��칫¥������ͬ������5.0���ٷֵ���35.7%���Ҽ��칫¥������ͬ������3.1���ٷֵ���41.7%��

�������ļ������������������߽�����ǿ������ᴩȫ�ꡣ������Ӱ�죬ȫ��ľ�����������ƣ����2020��ȫ�о�������Ϊ15.5��ƽ���ף�Ϊ2011����������͵㡣���м���������Ϊ10.0��ƽ���ף�ͬ�ȼ���32.9%���Ҽ���������Ϊ5.5��ƽ���ף�ͬ���½�75.8%��

�����ּ������������õĻ�ů�����˰칫¥�г�����Ļָ����Լ��г�Ϊ����ǰ�����ȼ�����������Ϊ��1,669ƽ���ף������ļ��ȵľ��������ߴ�10.2��ƽ�ס����ļ��ȵľ��������У���������Ŀ��������ռ��60%��������Ŀռ40%������40%������Ŀ�ľ���������������ǿ��ǰ�����ȣ����ҽ�Ϊ�ӽ���ʷ����ƽ��ˮƽ������������Ϊ���人�칫¥�г��ѻ����߳��ȡ�

�����ӳɽ�������������2020��һ���ȡ���ǡ�������һ���ȼ��칫¥���ɽ������ӽ���0������⡱֮�ɽ�������ʼ�ָ����ļ��ȳɽ���������ռȫ���50%���ң�ָ���г���Ծ������������

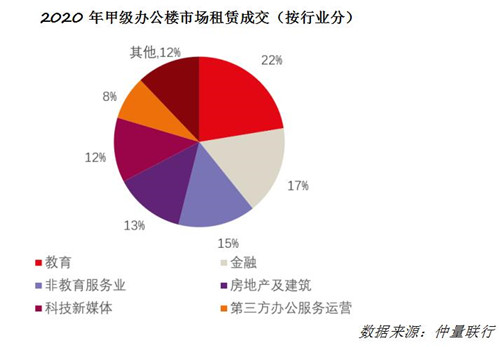

��������ҵ�������߽�����ҵ��Ϊ2020����������ʢ����ҵ֮һ������г��ijɽ����ռ�ȸߴ�22%������ij���������ǶԽ��������飬�ʱ����ƶ����̼������߽����Ĵ�����š�����������ͬʱ�۲쵽�����߽���������������Ҳ�����Ų��ֹ�˾�Ĵ�������⣬���߽������������������ڲ��ֻ��ķ�չ�Ρ��������߽���������ҵ���ǽ�������ҵ�����ز����������Ƽ���ý�����ҵ���л�Ծ���֡�����ҵ�еı��չ�˾�������Ŵ����ˣ���������������ɽ���רҵ����ҵ�е���ʦ��������Ϊͻ�����������ע���Ʊ�������ҵ�������������Լ�������֮�µľ��������������Ӱ�졣

2020����칫¥�г����ɽ�������ҵ�֣�

������Դ����������

����ȫ����������µ�������ĩ������������ն����ȡ�2020��������ƣ����������ҵ����ȥ��ѹ����Ϊ���������Ŀͻ����۸�ս�������ҡ�����2020��12��ĩ��ȫ�а칫¥����Ч���Ϊ80Ԫÿƽ����ÿ�£�ͬ�Ȼ���7.0%�����м��칫¥����Ч���Ϊ98Ԫÿƽ����ÿ�£�ͬ���µ�7.5%���Ҽ��칫¥����Ч���Ϊ68Ԫÿƽ����ÿ�£�ͬ���µ�6.4%��

�����Ӽ�Ƶ���ݿ����������ʸ��ơ��Լ��г�Ϊ�������������ȵ���ȵ�����3.5%-4.0%֮�䣬���ļ��ȵĻ��ȵ�����Ϊ0.3%����������������ķ����߶���ء����⣬ͨ���ԱȽ���������ݣ����Է��ֵ���0.3%�ĵ��������ع�����ˮƽ��

�������ʰ칫¥�г�չ����������Ӱ�죬ԭ��Ԥ��2020��Ĺ�Ӧ�߷��Ƴ���2021��2022�ꡣ���⣬����ĸ�����Ȼ������������Ӧ�ĽŲ����г��Խ����ڹ�������ĽΡ������������ϵ�ı����£���������Ԥ�ƣ���������ǡ�2021��2022���������Ӧ�߷�֮�����ϵ���������ƣ�������Ҳ�������͡�

��������������ҵ

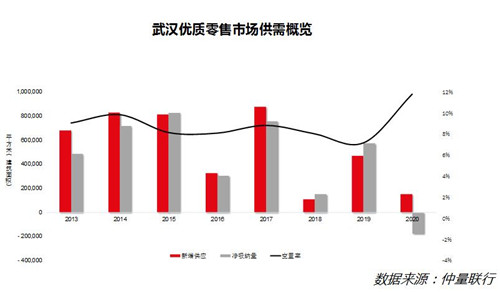

����������Ӱ�죬����Ŀ���н�����ĩ���С�2020��ȫ���人����������ҵ�г���¼����������Ŀ�Լ�һ��������Ŀ���У�ͬʱ��ͳ�ٻ������˳��г���ȫ��¼�������ٻ���Ŀ�յ꣬��ĩȫ��������ҵ����������733.4��2019��ͬ�ھ���15.2��

�人���������г��������

������Դ����������

����2020�ϰ��꣬�������¿��������������Ŀ������������Ƶ�������İٻ��潭��·���нַ���Ը���һͬ��ʱЪҵ�����ݳ������������������������������㳡�̹ܹ�˾������������Ӫ�������ȣ�������Ŀ�����˾ֲ��ĵ����������翪ҵ��������������ֳ��人����̶�������Ľ���¥ͣ��������������ʳ�֣�����16,000ƽ�������������������̩�ٻ���������ʱ�й㳡���䴫ͳ�ٻ��յ��˳��г����ļ��ȣ��人����������ҵ�г�ӭ������ѪҺ������K11�������� HK 2�ݡ�����������Լ�������Ŀ������������12����Ѯ��ҵ��

������������ȫ�п������߸ߣ����������ɲ�����ʱ�к�����ҵ̬������������ij���£�2020���人����������ҵ�г��������߸���10%���ϣ�����ȫ�п������������7.1%һ�������������ȵ�13.0%�������г�����ָ���������ů�����½�����ĩ��11.8%���Ӿ�����ָ�꿴��������¼����ʷ�µͣ�������ʧԼ44.8��ƽ���ף���ĩ������Ŀ���У�ȫ�о������������״�ת����¼�ó�38.2��ƽ���ף���ǰ������������ʧ�����ص�Ӱ�죬ȫ��δʵ�������ɣ�ȫ�о����������ڸ�17.7��ƽ���ס��۲��¿����̣�ȫ��������Ҫ�ɲ�����ʱ�м�����ҵ̬���⻧����������ҵ̬�����µ��ӵ����豸���ӻ�������Ի�Ծ��

��������ҵ̬�£����͡����С�Լ�������ƷΪ����������Χ¯���ʿ��������������硢U����Ȼ��ζ����������Ʒ���ص��������ԣ����С���ж����±�á�ʢ��ͤ����ζС�ԣ�������Ʒ����������ɲݡ�ϲ�衢��ѩ�IJ��Ʒ�Ƴ��������µ꣬������ѩ�IJ��¿�����Ӫҵ���������С������������ѩBlaBlaBar�ľư�������̡�ʱ��ҵ̬�£�����������е��С�Moussy&Sly��ŮװƷ�ƣ�������VANS��PUMA���˶�������Ʒ�ƣ�����Young��ME&CITY KIDS�ȶ�ͯ��Ʒ�����������ص꣬��ױƷ������У�������ױƷ�������ռǡ���ױ���ϵ�Wow Color��The Colorist��ɫʦѸ�ٲ��������Ⱥ���۵Ĺ�ȡ�����·��������Ȧ������Dr.Martens��MONOLOGUE��AJIDOU��������Ь������Ʒ��Ҳ�����ص�̬�ơ�����ҵ̬�£������˶������༰������ѵ��Ʒ�ƹ�����������������ҵ̬�����Ե��ӵ����豸���ӻ��Լ�����չ��������DJI��Bebe Unicorn������������¼�ö���µ꿪ҵ��

����ȫ�о���Ч�������µ���һ���������鵼�µķ��Ӱ�죬�г�ͣ�ڽ������£���Ҫ�������ļ��ٻ���ҵ����ͬ�̶ȼ�������ӳ������ڣ���ʹ����Ч����´졣�����������ʩ���ȼ���������Ч����´�������֮���������ļ����ܺ�۾��ò�ȷ����Ӱ�죬��������Ŀ�������д�����������Ӧѹ������ĩȫ���ײ��������ɱȾ���Ч���ͬ���½�10.2%����368.8Ԫÿƽ����ÿ�¡�

��������������ҵ�г�չ����2021���人����������ҵ�г�ӭ���µĹ�Ӧ�߷壬Ԥ��ȫ�꽫�г�100.3��ƽ����������Ӧ�����г�����ʱȫ��������Ԥ������833.7��ƽ���ס�����Ŀ��Ҫ�ֲ��ڽ�Ŵ��������������·����ȵȺ�����Ȧ�����ɺ�¡�����������óǵ���ҵ��Ӫ����ḻ��ҵ�����̣��Ӿ�Ƭ��������ͬʱҲ������ˢ�º�����Ȧ�������顣

����ע����������ʹ�õİ칫¥�������г������ھ�Ϊ����Ч��𣬼�������ҵ�ѣ���ȥ������֮��ijɽ���������г����Ϊ�������ļ��ٻ��ײ㡢�������ꡢһ���������̻��ľ���Ч����һ��ھ�����������������ڡ����ı仯Ϊͬ�ʱȿھ���Ϊ��������Ŀ֮����ͬ�Ĵ�����Ŀ�����仯������

������Դ����������

�༭��wangdc