����ȫ�������¹�����������Ѿ�һ��֮�á���������ɵ�Ӱ��Զδɢ����ʱ�����գ����ʼ����������������Ų��졣�й����羭��������������ǿ��������̬���ķ��ؾٴ룬�����������Ч���ơ�

������һ̫ƽ��ά˹���������³�����Anthony McQuade����ʾ��"������Ϊ�й������������ȵ�һ�߳��У������鱬��ǰ�������г��ı�����ֵ�óƵ�������ֵ�ù�ע����2020��9�±�����ó���ĺ�ճ�����Ԥ����ó������������������ȫ��Ӱ�����ĿƼ��������ģ��ӿ�������ҵ���������������־�������������������Эͬ��չ�ĸ�ˮƽ�����ƽ̨�����ñ�����ҵ�ز��Ŀ��ٷ�չ���������ز�����ӭ����һ�ֵķ�չ������"

����2020������й�����ע���Dz�ƽ����һ�꣬���鱩�������������ξ������ƴ��۸��ӣ����緶Χ�ڶ����ͱ����ǣ��й����������ԣ����ز���Ϊ���ھ��÷�չ���ȶ�����ѹ��ʯ����2020��Ҳʵ���˿��ٷ�����

����2020�꣬�й�סլ�г�����������ԣ��������һ�ַ��г�Ѹ�ٻ�ů���۸��ͦ��"��������"ѹ��֮�£�һЩ����������ؼ������ۻؿ�����г�һ�����������������°����Ȳ���ů���¶��������Ʒ�����ܶ������ڰ�����ͬ�Ȼ�������Զ��ԣ��칫�г��Ĵ�����Ϊ���ӣ������ڶ��ڶ��г�����Ӱ�����ޣ���DZ�ڹ�Ӧ�������շֻ���Ϊҵ��ά����פ�ʴ�������ս�������г���������ּ��߹�ע�ȣ����ͻ�����ʩ�������������������������������ҵ��

����Ͷ�ʣ������ʲ������ܵ���ע

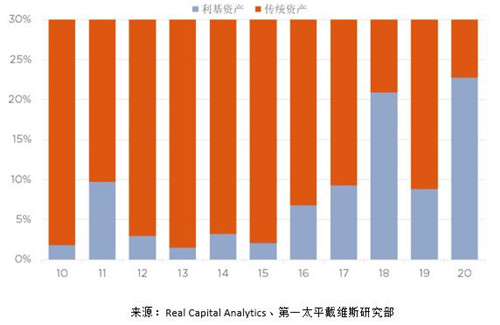

����ȫ�귿�ز�Ͷ���г���Ծ�Ƚ�����ƫ�ͣ����ڳɽ������ʳɽ�����1��Ԫ����ң���������Լ1,781��Ԫ��ͬ���½�36%��������������ѻ����ָ���̬������Ҳ��һ���̶��ϵ��Իָ�����ȫ�����������δ�ȶ���Ԥ����2021���Ի��ҵ�����⻧�ľ�Ӫ��������Ӱ�졣�����ս��һЩͶ���߽�Ŀ�⿴���������ʲ�����ȫ�������ʲ��ɽ�ռ�ȴ�����¸ߣ�Լ22.8%������һЩ��ѡ�����ڴ�ͳ�ʲ���Ѱ��������������ǿ������ֵ�����Ҿ�����ֵDZ����Ͷ�ʻ��ᡣ

ͼ1���й���ͳ�������ʲ����ڳɽ�����

ע���������ɽ��ܶ�������1��Ԫ�ķ����óɽ�

������ͳ�ʲ�������д��¥�����ۡ��Ƶ��Լ�סլ��Ŀ�������ʲ���������ҵ��Ŀ��������Ŀ���������Դ�֡�

�����칫����ҵ���Ӳ��Ż��칫��������

����2020���ϰ��꣬�칫��������������Ӱ�����ƣ����������о������������ָ�ֵ�������Ź�������õ��Ϻÿ��ƣ����ú������ع����죬д��¥������°�����ʼ������¶��ů̬�ƣ�������ʮ���ص����д��¥���������϶����Ȼ�������140%��Խ��Խ�����ҵ���������Ӱ칫������ʹ�÷�ʽ��������ҵ������"�ܲ��칫+�̶���λ"�Ĵ�ͳ�칫ģʽ���������˾��һЩ˽����ҵ�������ܲ�ͬ�칫�ռ�������ϣ�ͨ���ƶ���λ�����칫���ڼҰ칫�Ľ�ϣ���Ч���ͳɱ���ͬʱΪԱ���ṩ���ɿռ�͵��Թ����ܹ���

ע�����ϳɽ���Ϣ�����ο��������պ�ͬΪ

�������ۣ���������ҵ̬��ռ�ȼ�������

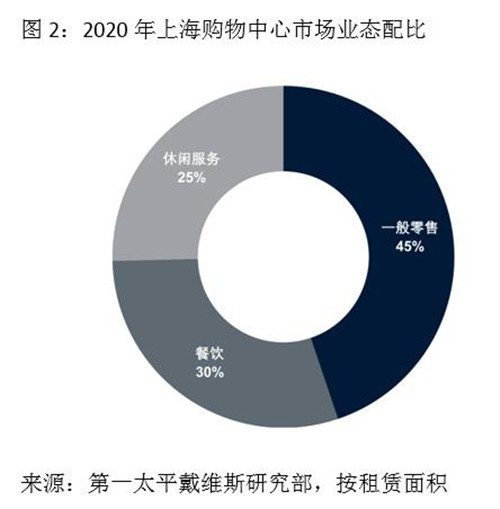

����2020�꣬�й������г�ռ���������г��ݶ�Ԥ�ƽ���25%���ڶ�Ʒ�������ֻ��봴�·���������������������г��������������ŵ�ȫ������ͨ��Ϊ�������ṩ�����顣��������ҵ̬��Ϊ���������ع�ʵ��ռ����Ҫ�ֶΡ��Ϻ���ɶ�����������ҵ̬��ȫ�й������ĵı��ؽ������������ҵ���Դ�С�����⻧�ۿ��������������Ԥ�Ƹ�ҵ̬��ռ�����������ռ䡣

����סլ�����ӹ������û�����Ĺ�����Ϊ�г������ȹ�֧��

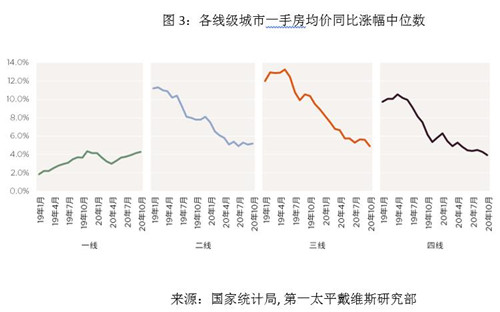

����סլ�г��ھ���2020����¹�����Ӱ��������߳�V�ͷ������ڵڶ�����ĩ�ѻ����ָ�����ǰ������ˮƽ�����°�����Ǵ���˳ɽ����¸ߡ����°������������ս���ǰ���£����Ե��ӹ������û�����Ĺ������Ծ�Ϊ�г��������ȹ�֧�š�Ȼ�������е�סլ�г����ڷֻ���һ�߳����������������Ƿ�ά���Ȳ���������������������2019�꿪ʼ�Ƿ��ѳ��ֲ�����խ��

���������г����棬�����⼮�⻧����ʱ�ص��й�����ԭ����Լ���߶˷���ʽ��Ԣ��������������������⻧��б����ɢʽ���Ԣ�г��ھ���"����"��������Ҽ��ط����������ҵ��̨�ļ�����������ж���һ�������������ڴˣ����峤�Ԣ�г�δ���ڱ������Ȩ�桢����ҵ�����μ��г����ȷ��潫�������ơ�

�������������ͻ�����ʩ�����ƽ���������������

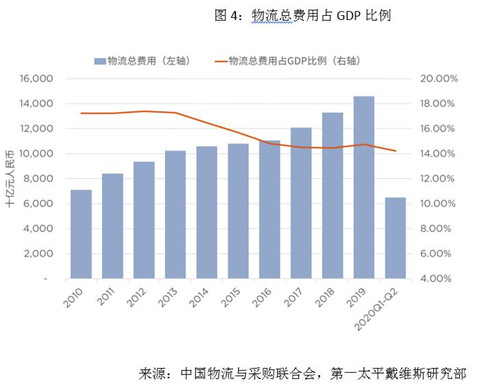

�������澭��½�����ա�ó�׳���ǿ���������Լ��������չ��������ҵ�������������¡��Ƚ�����ҵ��ҵ�����������г��ݽ�Ϊ�����г���չ���������������������г����ִ���ҵ�õع�Ӧͬ���������ӣ�2020��ǰ������ͬ�������ﵽ19%����ȥ��ȫ������������17���ٷֵ㡣���߲���ĺ��ָ�������������ͻ�����ʩ���跽���Ͻ���������������ҵ���й��������ܷ���ռGDP����Ϊ14%���ҽ�����仯���Ȳ��ϳ����г�����һ����ࡣ���ŵ�����ƶ�ͨ�š���ҵ���������»�����ʩ�ļ��ٽ��裬�����ִ��г��ڸ�Ч�����ܡ���ɫ����ȫ�Ȳ��潫����������

������ҵ���������ز��Ƽ�Э������ҵ������ֵ����ķ�չ�ռ䡣

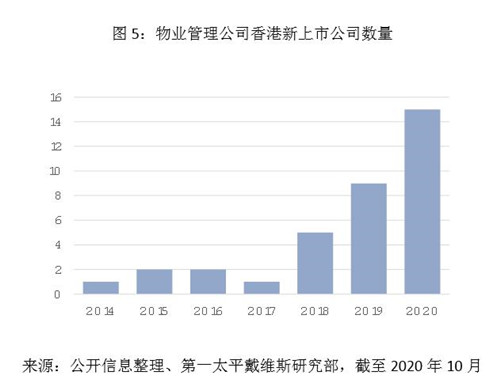

������������ס����Ա��������ȫ�ı���������ҵ���������ֵ�����ԡ����ͬʱ����ҵ��ҵ�������ͷ�չ�ռ������֡���ҵ�۸�������ҵ���Ը���Ʒ�ʵ���ҵ�����������������ҵ�����������Ѿ����پ����ڼ�ά����������ֵ����ķ�չ�ռ���2020�꣬��ҵ������˾�����������ﵽ�����¸ߡ������̷ֲ���ҵ��˾���У�һ����ɽ���������������Ŀ���������������ģ��ʵ����Դ��Ч���ü����䣻Ҳ�ɴٽ���ҵ���������������Ͼ�����