���������й����ز�ָ��ϵͳд��¥���ָ����ȫ���ص������Ҫ��Ȧд��¥���������ĵ������ݣ�2020���ļ��ȣ�ȫ���ص������Ҫ��Ȧд��¥ƽ����� Ϊ4.76Ԫ/ƽ���ס��죬�����µ�0.43%����������������խ0.15���ٷֵ㡣

��������Ȧ�������ļ���д��¥������ǵ���Ȧռ18.8%�����ϼ��ȼ���8.7���ٷֵ㣻����µ�����Ȧռ70.0%�����ϼ�������1.2���ٷֵ㣻11.3%����Ȧ��������ڳ�ƽ�����ϼ�������7.5���ٷֵ㡣

���������������ļ��ȣ����ü������ָֻ�̬�ƣ������ȡ���������������ʵȡ���³�Ч��������Ҫ����ָ�����ټӿ졣�����붬���������羭�ò�ȷ���������Լ��¹ڷ������鷴��Ӱ�죬�ƶ����ó������������ٲ�����ս���ܴ�Ӱ�죬����д��¥�����г���Ծ���澭�ø����������������ָ�������ǰ��ˮƽ����ʱ�գ�������������������ѹ����ȫ���ص������Ҫ��Ȧд��¥��ȼ����µ���

����д��¥���䶯���

�����ֳ��еȼ�������һ�����߳���д��¥��Ⱦ��µ���

����2020���ļ��ȣ�һ�߳����У�11.1%����Ȧд��¥������ǣ�88.9%����Ȧд��¥����µ�������������һ�߳���36����Ҫ��Ȧ�У��Ϻ��Ͼ���·�����ݻ��ж����Ϻ��Ž�����������4����Ȧд��¥������ǣ�����ǰ�����Ϻ�����̲�����������š��Ϻ�������·��32����Ȧд��¥����µ���

����2020���ļ��ȣ����߳����У�25.0%����Ȧд��¥������ǣ�54.5%����Ȧд��¥����µ���20.5%����Ȧд��¥��������ڳ�ƽ��11������44����Ҫ��Ȧ�У��ϲ�������Ȧд��¥������ǣ�����人��Ҫ��Ȧд��¥��ȳ�ƽ���µ�������������Ҫ��Ȧд��¥����ǵ����֡�

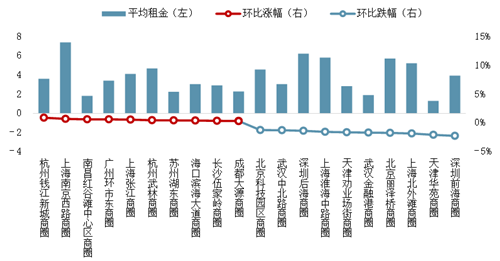

��������ǵ����ϴ����Ȧ

ͼ��2020���ļ���д��¥����ǵ����ϴ����Ȧ

������Դ��CREIS��ָ���ݿ⡤д��¥��

����2020���ļ��ȣ�����������Ȧ����ӭ��������Ӧ������Ϻõ�Ӳ����ʩ�Լ��������Ƶļ۸������˲������Ժ�����Ȧ����������ͬʱ������ҵ��Ϊ����ȥ�������Ǽ����µ��۸��ȡ�ӳ������ڵ������Żݷ�ʽ�����⻧�����й����ز�ָ��ϵͳд��¥���ָ������15���ص������Ҫ��Ȧ�У��߳���Ȧд��¥����µ���ռ���������Ȼ�����ͬ����д��¥����µ�����Ȧ�У�����ǰ����Ȧ���ȵ������Ϊ2.22%������µ���3.9Ԫ/ƽ���ס��죻���Է��Ȧд��¥��ȵ�������2.0%���ϡ��Ϻ�����̲�����������š��人���ڸ۵�11����Ȧ��������1.0%������-2.0%֮�䣻�Ͼ��齭·��������ӱ��������ϵص�43����Ȧд��¥��ȵ�����1.0%���ڡ�

����2020���ļ��ȣ��ܷ���ҵ�������г��Ȳ����յĻ�������Ӱ�죬TMT��ҵ��רҵ����ҵ������ҵ��Ӫ���Է���ҵ�������ɽ�Ϊ�ȶ���ͬʱ���������ۡ����ز�����ҵ����Ҳ��һ���ָ��������������⼸����ҵ��Ϊ���е���Ȧд��¥�����Խ�Ϊ�ȶ������й����ز�ָ��ϵͳд��¥���ָ������15���ص������Ҫ��Ȧ�У�����Ǯ���³ǡ��Ϻ��Ͼ���·��15����Ȧд��¥����������ǣ����Ƿ�����1.0%���ڡ�

�������������������

�������г�����������2020���ļ��ȣ����ھ��úͲ�ҵ���ȶ��ָ��ƶ�д��¥�г�������������ָ���д��¥���ָ������ȫ��15���ص����д��¥�г���Ծ�Ȼ������������⻧�������������ⲿ������ȷ�����Դ棬������������չ�����������´���ֹ�˾����ҵΪ��ʡװ�ɱ��������������ͻ�������ж��ƻ�װ�ġ������פ���칫�ң���������Ǩ����Ĵ�����ҵ���������¥����¡�Ӳ����ʩ���á��ܱ����׳��������Ҿ߱��۸����Ƶ�������Ȧ��ͬʱ��������ʱ�����칫������ȫ�Ժ�Ա���������ӳ̶����ʹ���ǻ���ҵ����ɫ������Ϊ�⻧ѡ��д��¥�������ؼ��������ء���ҵ�������������ž��ûָ��������ȶ���ҵ����д��¥�г�δ���ķ�չ����������ǿ�������в���ҵ��Ϊ�����������֮ǰ����ȥ�����������Żݵļ۸������������ļ���д��¥���ʵ�����խ̬�ƣ����ָ�������Ԥ�ƽ���������2021�꣬���澭�����кͲ�ҵ��չ�ĸ��������ʡ�

������Ӧ���棬�¿������棬2020��1-12�£�д��¥���ָ������ȫ��15���ص���а칫¥�¿����������2607.5��ƽ���ף�ͬ���½�14.9%������һ�߳����¿������Ϊ1312.0��ƽ���ף�ͬ������22.6%�����߳����¿������Ϊ1295.5��ƽ���ף�ͬ���½�35.0%�����ع�Ӧ���棬2020�꣬д��¥���ָ������ȫ��15���ص�����̰��õسɽ��滮�����������4760.5��ƽ���ף�ͬ������29.7%������һ�߳��гɽ����Ϊ1375.1��ƽ���ף�ͬ�ȴ������87.0%�����߳��гɽ����Ϊ3385.4��ƽ���ף�ͬ������15.3%��

���������棬2020���ļ��ȣ���۾��ü����Ȳ����գ��г����������ǿ����ҵ��������������Ϊд��¥�г������յ춨��������Ϊд��¥�г������������ҵ��2020��10-12�£�����ҵ��չ��ͷ���ã�����ҵ����ָ�������ȶ���54%���ϵĽϸ�ˮƽ����2020��12�������������������䡢���Ź㲥�������Ǵ�������ҽ��ڷ����ʱ��г��������ҵ����ָ������λ��60.0%���ϸ�λ�������䣬ҵ�������Ͽ����������������������������ҵ������������ҵ����ѧ�о��ͼ�������ҵ����Ϣ���䡢��������Ϣ��������ҵ������ҵΪ��д��¥�г��⻧����ռ�Ƚϸߵ������ҵ��������������������������������ҵ�Ͱ�Ǩ��ҵռ�����ɽϸߣ�����ҵ����������������ҵ����Ϊ����������

����չ��δ�����Ӻ�ۻ���������2020���ļ��ȣ��ҹ����ûָ�̬�Ƴ������֣������ȡ���������������ʵȡ���³�Ч��������Ҫ����ָ�����ټӿ죬ȫ���й�����������Ϊ������Ҫ��������Ψһʵ���������ľ����塣���߷��棬�����ڽ����й���ɫ�����������ʾ�����ۺϸĸ��Ե�ʵʩ������2020-2025�꣩����������֧����Ӫ��ҵ�ӿ�ĸչ��ת��������ʵʩ����������ߵķ�������Ч�ƶ����о������ҵ��չ����ǿ��ҵ���г�������Ϊд��¥�г������������أ��������ص������Ҫ��Ȧд��¥��ȵ�����խ������г�������ҵ�����IJ��Դӡ��۸�ս��ת��Ϊ�⻧�ṩ���߸��Ի��Ĵ��·����������ֻ��ȿƼ��ֶγ������������������⻧������������д��¥�г�������ѹ���Դ棬������ҵ���ջ��ᴰ��ʵ�ְ�Ǩ����������

����2021���ǡ�ʮ���塱����֮�꣬�ڹ����Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��ֵı����£���������ս�ԡ���ҵ�����ʹ��·�չ������������ҵ��д��¥������ͬʱ��������̱������RCEP��ʽǩ���ƶ����ý�һ�����ϣ���Ա����Ŀ��ź�Э������������������ҵ��פ�й���Ϊд��¥�г������µ������㡣����ѹ���Դ棬���г�������������ҵ�����⻧�����ĵ��ָ���Ԥʾ�����ա����Ϊ2021��д��¥�г��Ĺؼ��ʡ�Ԥ��δ������Ҫ����д��¥�������ֹ��ת�ǡ�

������Դ����ָ�о�Ժ

�༭��wangdc