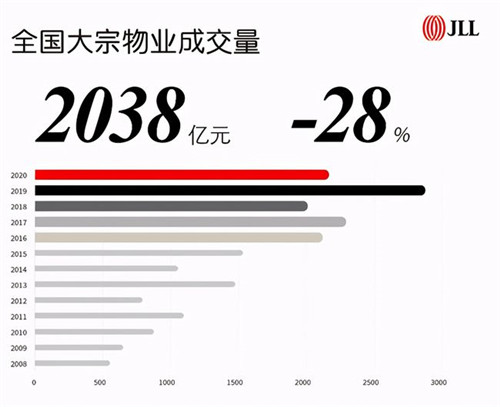

����2020��ȫ���й����ڽ���Ͷ���г���¼��2038��Ԫ����ҵijɽ�������2019����ʷ�ߵ�ͬ���µ�28%�����Ժ�2016-2018��2000�����ҵ���ȳɽ�����ƽ��

�����ּ���������һ�������ܵ������Ӱ�죬�ɽ���Զ���ڹ�ȥ����ƽ���������Ź����������Ч���ƣ������ȵijɽ����ָ�����ȥ����ļ���ƽ��ˮƽ���ļ��ȸ��Ƿ�����ȥ����ƽ����

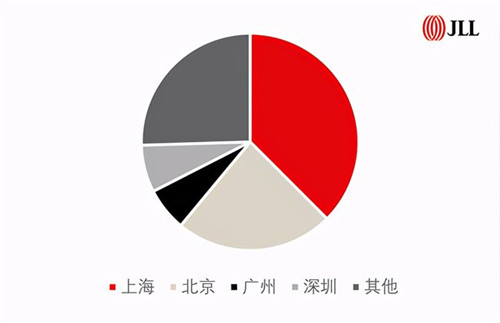

������ͬ���еı���

�����Ϻ�������Ͷ���ߵ���ѡ����Ȼ�ɽ�ռ�Ƚ������»�����38%��ռ����Ȼ����ȫ����һ�Ľ��Ρ�

�����������������õ��г������棬�����ܵ����ʻ���Ͷ���˵Ĺ�ע������Ͷ����ռ��ռȫ��ɽ����35%��

��������/���ڣ��ܵ����۰Ĵ�����������Ͷ���˳����ڹ���Ѱ��������Ŀ�������ǰ칫¥������ҵ��

�������ϸ����б�����ʾ�˺�۲�ȷ�����Լ�Ͷ�ʷ������������£�Ͷ������Ȼƫ�þ����ȶ������Ժ����Ͷ�ʷ��սϵ͵��г���

���������߳��У�ռ�Ƚ�2019����������������Ҫԭ���������ڰ칫¥�г�Ͷ�ʷ����������Ͷ���˷�Ŀ��ת��������飬��������Ŀ�Ĺ�Ӧ�༯���ڶ��������dz��У����2020������߳��еijɽ���ռ������������

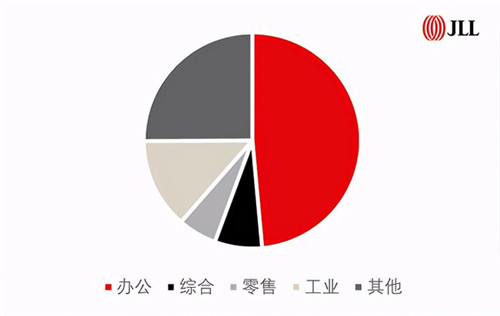

������ͬ��ҵ����

�����칫¥����Ͷ���ߵ���ѡ�������ʲ��ܵ�Ͷ���������������ij�Ϊ�г����ȵ㲻ͬ�ij��б��ַֻ���

�����������ռ��

�����ܵ�ȫ�������Ӱ�죬����Ͷ���ߵIJ��û���ޣ����ھ��ڵ�Ͷ�ʻ�Ծ�ȴ���½���ռ�ɽ����ı�����2019���41%�½���2020���29%��

����չ��

�����ɽ�����չ��2021�꣬����Ԥ�����ž��õ����Ⱥ����Ļ��ȣ�Ͷ���г��Ļ�Ծ��Ҳ�����������ա�

�����칫¥��飺Ͷ���ߵľ��߽������ѡ���ԡ��ܵ���Ӧ���ڵ�ѹ��Ӱ�죬Ͷ�����ڰ칫¥�İ��ľٴ��Խ���Ϊ����������TMT��ҵ�����ԣ�����İ칫��ҵ�Ͻ��ܵ�Ͷ���ߵĹ�ע��

�������۵ز���飺�ʲ����Լ�������������ҵ�����ܵ�Ͷ���ߵ�������˫ѭ�������߽����ƶ��������ѣ�����֮��������������ҵ����ʮ�㡣

������������Լ��������ĺͳ��Ԣ�������ʲ�Ҳ���������Ű�顣�����ʱ�����ѡ���������г����˳��е�����ҵ���������Ĺ��¡�

������Դ����������

�༭��wangdc