虽然2020年年初遭遇疫情影响,全国住宅市场各项指标大幅下滑,但在应对疫情冲击的逆周期调节政策效应显现后,市场持续稳步恢复,甚至取得了超预期的表现。总体而言,全国楼市已走出疫情的影响,步入正常运行轨道。

房地产政策稳中趋严,金融监管持续强化

在房地产政策方面,2020年上半年多地出台房地产扶持政策,整体政策环境偏宽松。下半年,随着不少城市住宅市场加速回暖,部分热点城市房价、地价增长过快,中央再次强调“房住不炒”,房地产调控政策稳中趋严。在三季度国家出台“三道红线”政策收紧房企融资后,四季度央行、银保监会发布房地产贷款新制度,规定各大银行房地产贷款和个人住房贷款占比上限。

在城市层面,2020年全年保持“因城施策”。上半年,上海、深圳、南京、武汉等多个城市从供需两端出台扶持政策,以减轻疫情带来的影响。大连、郑州、东莞等一批城市从提高公积金额度、加大人才引进、发放购房补贴等方面对市场政策作出调整。下半年政策稳中趋严,多城市从限购、限贷、限售、加强预售资金监管等多方面升级楼市调控政策,其中深圳更是因出台了史上最严的住房限购政策而引发热议。

全年住宅成交量稳步恢复,一线城市涨幅较大

在疫情得以有效控制后,随着开发商继续加速推盘,全国住宅成交量稳步恢复。根据国家统计局数据,2020年,全国新建商品住宅成交面积实现同比增长3.2%,销售额同比增长10.8%。

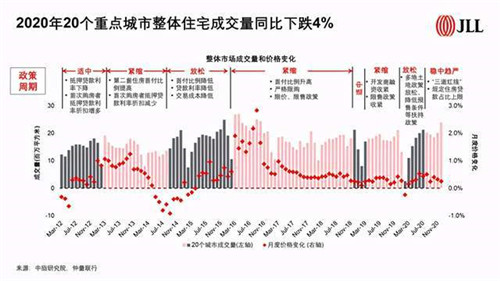

仲量联行跟踪的20个主要一、二线城市一手住宅成交数据显示,20城市一手住宅成交面积在经历了一季度同比大跌33.2%后,二季度同比跌幅收窄至6.4%,三季度由负转正录得同比6.2%的增幅,四季度增幅扩大至9.7%。全年20个城市一手住宅总成交面积同比下跌4%,其中一线城市合计增长15%;二线城市表现分化,全年下跌7%。

在价格方面,国家统计局数字显示,2020年12月份70个大中城市新建商品住宅销售价格涨幅总体稳定。12月份,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月扩大0.1个百分点;二线和三线城市新建商品住宅销售价格环比均上涨0.1%,涨幅均与上月相同。全年来看,一线城市新建商品住宅销售价格同比上涨3.9%,二线和三线城市新建商品住宅销售价格分别同比上涨4.0%和3.5%,涨幅均超过2019年。

全年土地市场回暖,年末略有降温

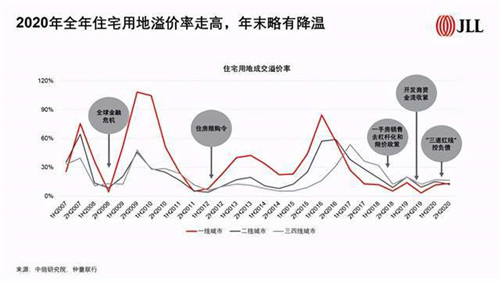

在2020年上半年各地政府为对冲疫情影响出台供给端扶持政策后,房企拿地信心有所提振,土地市场随之升温,部分城市土地溢价率明显升高。但随着下半年房地产金融监管强化,“三道红线”政策出台,房企资金面承压,拿地趋于理性,年末各线城市土地溢价率小幅回落。但从全年来看,前期的一些资金面宽松和对开发商的纾困政策之下,加上土地供应增加,开发商拿地较2019年积极性增强,尤其是在一线城市。2020年全年,一线城市住宅用地平均溢价率12.4%,较2019年上涨5.0个百分点;二线城市住宅用地平均溢价率13.4%,较2019年回落0.7个百分点;三线城市住宅用地平均溢价率16.7%,较2019年上涨0.6个百分点。

未来展望

展望2021年,在国内疫情能得以持续有效控制的前提下,国内经济有望继续恢复,货币政策可能保持灵活适度。“房住不炒”总基调仍将继续,房地产金融监管可能整体收紧,以防范系统性金融风险。

市场供应方面由于2020年整体土地出让处于高位,预计2021年住宅新开工量将保持较高水平。“三道红线”和银行房地产贷款占比上限出台后,房企资金压力将进一步显现,预计2021年房企将继续加速推盘以回笼资金。

需求方面2020年整体市场成交已创新高,随着央行对个人住房贷款上限提出要求,预计2021年整体住房贷款将稳中收紧,促使需求释放更为理性。在目前政策环境下,预计2021年整体住宅成交量与2020年基本持平或小幅回落。

土地市场方面在融资环境收紧以及多地政策趋严的背景之下,房企拿地将趋于理性,土地市场面临降温,2021年土地溢价率可能有所回落。

来源:仲量联行

编辑:wangdc