�������ڣ����������ˡ���̫�����ز�ǰ��չ������������ʾ��2020�������̫�����ʱ��г���˵�dz�����ս��һ�꣬��Ϊ���ڳ��к������������谭��Ͷ���ߵĻ��

����2020����̫�����ʱ��г��ܽ�:ؽ��ıܷ��

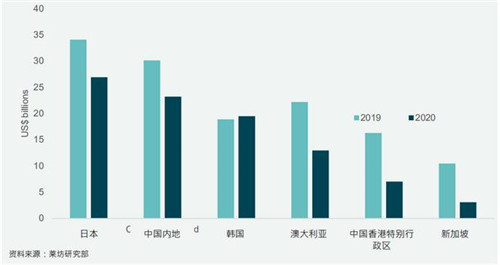

����������ʾ������2020��10�£�������ҵ��ҵ����ͬ��2019���½���33%������1060����Ԫ�������й�����ر����������¼��µȵ����Ĵ�ͳ�����г��Ľ���������ձ��µ����½����ȷֱ�Ϊ56%��69%������������һЩ����ӿ�֣���ֹ����Ƭ�����Ľ������ϵͳ�Ե��½���

��̫�г�������ҵ����

������������������2020����ֵ�ʮ�ֳ�ɫ������2020��10�µף�������ҵ��ҵ����ͬ��������3%���ﵽ��195����Ԫ���˴����ǵĶ�����Ҫ�������鱬��ǰ��ʢ�Ĺ��ںͿ羳Ͷ��������2020��ֵ�ù�ע�Ľ��ױ�İ���SG���ã��ۼ�Ϊ7.82����Ԫ���Ͷ�ɽ���ã��ۼ�Ϊ6.75����Ԫ������2�װ칫¥�ʲ���λ������������Ҷ��ǵ��ص�Ͷ���ߡ�

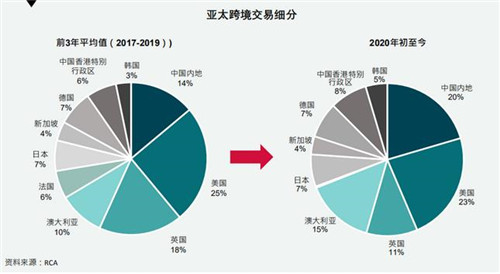

����2020�꣬���ճ�����δ���ˣ���̫������Ͷ�������ڹ�עϤ���ī�����ȴ�ͳ�Ŀ羳���ܷ�ۡ��г������磬2020�굽ĿǰΪֹ����̫����Ͷ���߶Ĵ����ǵĿ羳��ҵͶ��ռ��̫��������Ͷ���ܶ��15%�����ȥ3��ƽ��10%�ķݶ����������50%��

������ֹ2020��10�£��Ĵ����ǹ�����2�ڱ�����Ŀ�Ľ��ף���2020��6���¼�����Ȩ�Ƹ�����GIC������4.33����Ԫ�չ�ī����������ͼ���ã�Rialto Towers�����Լ���չ�ʲ���������˾��Link REIT����4.18����Ԫ�չ�Ϥ���г��֣�Market Street��100�š�ͬ�����й��ڵ���ռ�ķݶ�2020��Ҳ�������ӣ�������Ҫ����Ϊ�¼���Ͷ���ߴ���˼��ʴ��ס�

������̫������ҵ���ز��г����ʱ�����ȫ�걣��������ȶ���ˮƽ����Ϊ������Ӧ�ĵ�Ϣ�Ŵ��������ʲ������ߵ����ʵ��ǡ�

����2021����̫�����ʱ��г�չ��:������ů

���������¹ڷ������齫��������2021���һ�����⣬�����Ź��ʱ߽����¿��ţ����ǻָ����У���̫���������Ͷ�ʻԤ�ƽ�������ů��

�������ڣ��¼������й�����ر������������Ƴ��ˡ��������ݡ��ƻ�����������ƻ��������ÿ�ֻ�������ض�Ҫ����������ǿ�Ƽ��ߡ�

����Ȼ��������Ԥ�ƽ������Ҫ����ȫ�ܷ�ۡ� �����г�����ΪͶ���߶�ϣ����2021�꽵��Ͷ����ϵķ��գ��ƶ��ɽ�����������������Щ�г����ʱ����ʱ����ȶ���

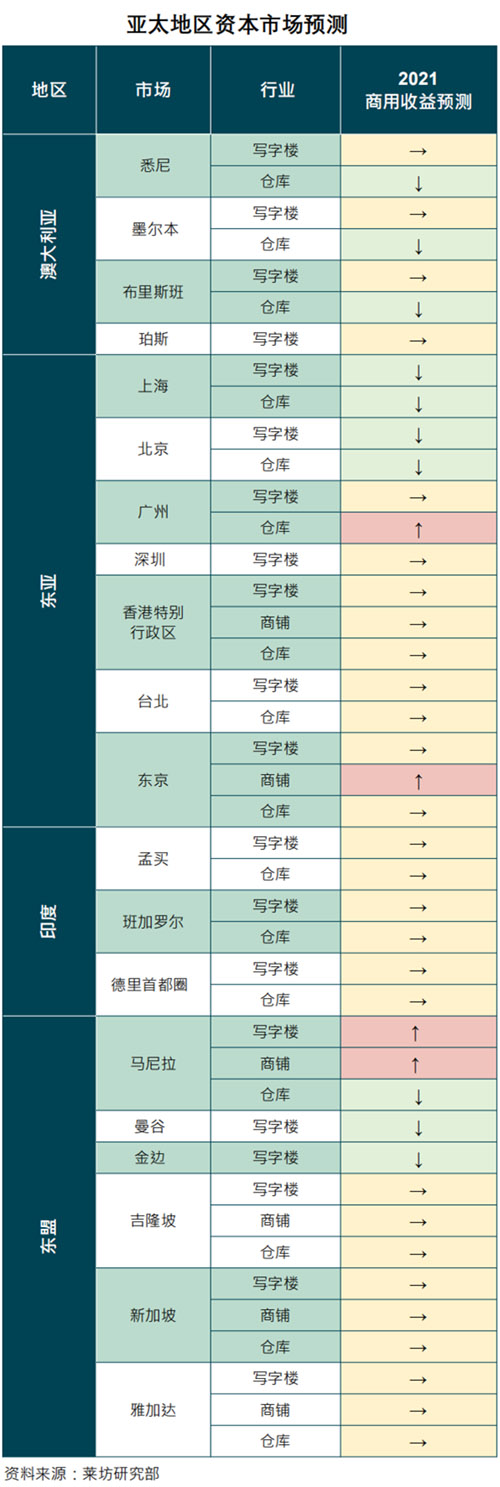

����2021����̫�����ʱ��г�����

�����Ĵ�������ҵ��ҵ

�����������г���ȣ���������Լ���һ��ѹ����������������������DZ�����Ĵ��������ʱ��ڸ�������Ѱ�ܷ�ۡ���Ϊ����Ҫ������֮һ��������Ϊ��ƾ��Ĵ�����ǿ���ľ��ø���ǰ���ͳ�������DZ����Ϥ���ī���������ĺͳǽ���ҵ���ڵ�д��¥�ʲ��������ܵ�Ͷ���ߵ������������⣬���ǵ�2020���ڼ���̫����Ͷ���߶Ĵ������ʲ���ƫ�ã��Լ���ijЩ��ҵ�����ʻ��������ȶ���������Ԥ�ڣ�������Ϊ��һ���ƿ���������2021�ꡣ

������̫���ִ�

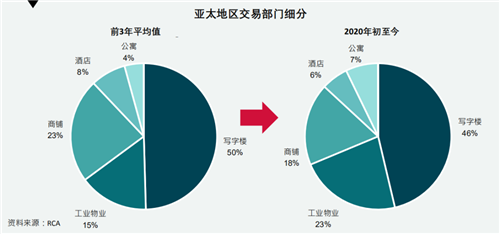

����2020�꣬Ͷ���߶Թ�ҵ��ҵ�Լ��ִ������������쳣Ũ�����Ȥ������2020��10�µף��漰��ҵ�ʲ��Ľ���������300����Ԫ��ռ������ҵ�ز�����23%�����ȥ3��15%����ʷƽ���ݶ���ȣ�2020��ķݶ�������Լ50%������Ͷ������˳Ӧ��̫�����ĵ������������˳�����ҵ��ҵ�Լ��ֿ�������Ͷ�ʷݶ���2021�꽫����������

���������ʱ��г�������֣骱�ʾ����Ȼ�¹ڷ��������ڶ�����ѹ����Ͷ���ߵ���Ȥ��������Ԥ�����µ�һ���ڣ�����������ת������Ͷ���߳�����ע�����Ե��г��ͷ��ز��ʲ������������ġ��칫¥����ҵ�������Ƶ�ȣ�������Ҫ���У��Ϻ������������ݡ����ڡ�����ر���������������Ϥ�������Ͷ�����ƽ���������ǿ����ƾ������Щ���г����ȶ�������ǰ������Щ����ؽ�������ȼȫ�������Ͷ���߿羳����Ũ����Ȥ��

����������̫�����ۼ���ѯ�������ֺ��ı�ʾ�����ڸ������������ص���������������ϣ�Ԥ��2021�����ʽ������ڵ�λ�����ͽ���ɱ��Ϳ��ɵ��Ŵ�����������ƣ���Ļ����棬���Ե��������ʲ��۸���ܳ��ֵ��µ�����֧�����á�

������Դ������

�༭��wangdc