�����ع�2020�꣬�°���������徭���Ѵ��ϰ��������Ӱ�����߳��������ȶ����ա���Ȼ������ҵҵ��չ�ڽ�����ȫ���¹�������ⲿ����Ӱ����Ż������¾�����ҵ��ҵ����Ȼ�������ţ��������г��ı��ֿ�Ȧ�ɵ㣬�����¾�����ҵ�İ칫¥���ɽ�ռ����ȫ�������������Լ30%������������ڻ���Ҳ������Ϊ�г�����Ҫ֧��������

��������������ҵ�г����棬���������г������Ȳ����յ�̬�ƣ�ȫ���������������Ȳ�������ȫ�꾻����������46��ƽ���ף�λ��һ�߳���֮�ס��ݳ�Ʒ���ѻ������������ݳ�Ʒ����ҵ��ǿ���������������ٹ����ݳ�Ʒ���μ�һ����ױƷ�ƽ�פ���ݣ�����������������Ӱ�����ţ����������Խ�Ϊ������

����Ͷ���г����棬��Ȼ������Ӱ��ȫ�꽻�������ŵ���2019�꣬�����ݴ�����ҵ�����г��Ա���һ���Ļ��������ԣ����л���Ͷ���߱��ֻ�Ծ��

�������칫¥

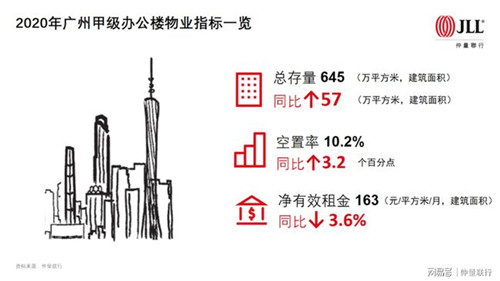

������ȫ���¹�������ⲿ����Ӱ�죬2020�������ҵҵ��չ�Ż����Ͽسɱ�֧����Ϊ������ҵ�ᴩȫ�����Ҫԭ����˶칫¥��������߳ɱ�����Ҳ�ֽ�Ϊ���ص�̬�ȡ�Ȼ���¾�����ҵ�����������г��ı��ֿ�Ȧ�ɵ㣬���ڻ������������ҵҲ�ڽ����ͷ���һ���̶ȵ�������������������ҵ��֧���£�2020����ݼ��칫¥������������Լ32��ƽ���ף����ȥ������Լ6%��

��������������ظı��˹��е������빤��ģʽ��Χ���Ӵ���լ����������ѵ����������������ҵ��Ŀ��������Լ�Ա������������֧���¾�����ҵ��Ծ������Ͱ�Ǩ����������Ϸ�������Լ��������־���������ҵ������������Ϊͻ���������ڹ����˶�ʽϴ�����ɽ�����ˣ������¾�����ҵ����������ȫ������ֻ�Ծ�����Ը���ҵ�����ɽ�ռ����ȫ�������������Լ30%��ռ�Ƚ�ȥ��ͬ������12.8���ٷֵ㡣

�������¾�����ҵ�⣬���ͽ��ڻ���Ҳ��������Ƚ�����������ΪӦ������Ծ��õĸ����������н����������ͷ������Բ������������У���Щ�ٴ�ͬʱ�����ʱ��г����ڴ˱����£�������ҵ�����Ϊ��Ծ���������й۲쵽���С������Լ�Ͷ�ʹ�˾�ڹ����г������������������Ϊǿ����ֵ��һ����ǣ���������Ϊ�������ߴ�������Ҫ�ڵ㣬����ϼӿ���ĿͶ���뿪�����ȣ��������������ļ�����Ϊ���ԣ���Ҵ�����ͽ��ڱ�������ҵ���ļ���ӻԾ��ѯλ�ڹ��ݺ���Ƭ���Ĵ�������칫�ռ䣬���������Ϊ������

��������2020��12��ĩ������ȫ�м��칫¥�г�������Ӧ��ȥ������66%��ԼΪ56��ƽ���ף����н�һ����¿�����Ŀλ������Ƭ�����ڰ칫¥��������ָ��ı����£��°�����������칫¥�����������ȶ����ܹ�ʵ��һ���̶ȵ�ȥ����������λ���������������¿�����Ŀ������������룬ȥ����Ϊ����������������İ칫¥��Ŀ�����ʽϸߣ�����°���ȫ������������½����Ƚ�Ϊ���ޣ������ļ���ĩȫ������������Դ���10.2%�Ľ�����ߵ㣬ͬ������3.2%����Ƭ����������Ӧѹ����������Ƭ��������������Ϊ���ԣ��ļ��ȿ����ʽ�ȥ��ͬ������Լ4.5���ٷֵ㡣

����2020����ݼ��칫¥������ϰ���������Ծ��õij�����������ԣ����°������������ϰ���������խ�������ļ���ĩȫ�����徻��Ч����»���162.7Ԫ/ƽ����/�£������½�0.5%��ͬ���½�3.6%����ͬ�ȵ�����Ϊ�ĸ�һ�߳����������������Ҫ�����ڻ�δ�ﵽ��׳�����Ŀ���¥�����⻧�ṹ����С����ҵƫ��İ칫¥��������Ƭ���ڸ������칫¥�����ֽ�Ϊ��ͦ��

�����г�չ��

�����������й�����ҵ�ز�������½����Ԥ����δ��12�����ڣ����ݼ��칫¥�г����������ָ���̬�ƣ������������õ��ͷš���ȫ���ӿ����ֻ�ת�͵��˳��У��¾�����ҵƾ����Դ���������ƣ����ó��ڲ�ͬ�Ĵ�ֱ����Ѱ���µ������ռ䣬��������Ҳ�����ԣ����Ԥ�������־���Ϊ���ĵIJ�ҵ������Ϸ����̵ȵ�δ��ҵ��ӭ���µ������㣬�����ҵ�ڹ����г���������ͷ�Ͻ�������ռ�������ɽ��������Ҳ������ӡ�ͬʱ������������ڻ���Ҳ��������Ϊ���ݰ칫¥�����г�����Ҫ֧��������������ľ��������������档

���������Ԥ��2021�꽫�ǹ�Ӧ���꣬�����칫������ӽ�Ϊ�����������ȫ��Լ140��ƽ�����칫�ռ�Ͷ������г������н�6�������칫�ռ佫���������ޡ�����һЩ�ܲ�������Ŀ�������ڷ�����Ӧ�����������г�ѹ������������ƽ�⽫��ʹ��������������������Ӿ�����Ŀ���⻧�����ᡣ

������Ȼ������������Ӧʹ����ȫ�������������������ڹ��ݸ�Ƭ���IJ�ҵ��λ���⻧�ṹ���ڲ��죬Ƭ�����칫¥�г����������������Ҳ�����ྶͥ������������������Բ�ҵ�ͷǼ���Ŀ��������Ԥ�ƶ��齭�³ǡ���ӱ��������������Ӱ�����ޡ����ͬʱ�������齭�³ǡ���ӱ��Ĺ����ϵ����ƽ�⣬��ЩƬ���Ŀ�������������ƽ����ִ����ȶ��������ڲ����������ޡ�

����������ҵ

������Ȼ�����¹�����ı��������������г������Ͼ���ս������������õ���Ч���أ��Լ�һϵ�дٽ����Ѹ��յ����ߴ�ʩ��̨�����ݾ������������ָ��������г��������Ի�����1-10�£������������Ʒ�����ܶ�ͬ���½�5.5%����һ�߳����н����������Ϻ����ý����ij�����խ��ʾ�����������г��ھ������鿼���Ľ�ǿ���ԡ�

�����Զ������������븴�ս�������ͷ������������ҵ����ָ���������ҵ�̼���չ�ֵ�����Ҳ����ǿ��ȫ���������������Ȳ�������ȫ�꾻����������46��ƽ���ף�λ��һ�߳���֮�ס�ֵ�ù�ע���ǣ����ھ��������д�����ȷ�����أ��ݳ�Ʒ���ѻ������������ݳ�Ʒ����ҵ��ǿ���������������ٹ����ݳ�Ʒ���μ�һ����ױƷ�ƽ�פ���ݡ����ͬʱ���ɱ��ط����Ĺ�����ױƷ��ҲѸ�ٳɳ���ƾ���Ų�Ʒ�ĸ��Լ۱��Լ������罻����Ӫ����������������š����⣬�ڴٽ������������ߵĴ����£������г��������°�����ֻ�ů���ƣ��ʱ������µĶ������Դ����Ʒ�Ʒײ��ֽ��빺�����ġ�

��������һ���棬��������������Ӱ�����ţ��������������ԡ��ݹ���ͳ�ƾ�������ʾ��1-10�·�װЬñ����Ʒ���۶�ͬ���½����ȳ�����λ�������ܷ�����ҵ���°�����ָ���̬�ƣ��������̼Ҹ������ڷ����������ھ�������DZ���Լ������������£�������������̬���ԽϽ������ŵ�ѡַ������Ϊ���أ�����ֻ���ǽ�פ���������۶��б�֤���̳���

�����������й۲쵽�������������������Ļ�ů�̶ȴ��ڽϴ���졣��λ�и߶˵��̳�ӭ���˸���Ŀ��������۶�գ�����һЩ������Ƹв�������������Ʒ������ķ��������̾��н�ǿ������������ӪǷ�ѵ��̳����������ٲ���ѹ�����ڲ��ٷ������̼������ת���������������������ŵ������Ŀ��פ�ʡ�

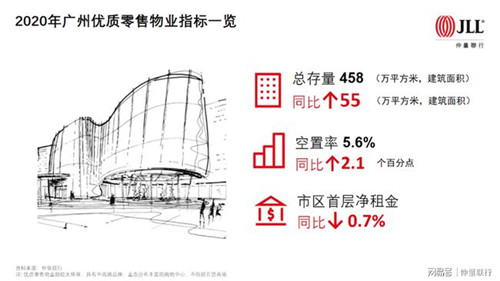

��������ȫ�й�ӭ��4������������Ŀ���У�������Ӧ����55��ƽ���ס���Ȼ���������ָ��������������Ŀ����������ѹ����ʱ����������ȫ���ˡ�������������Ŀ�������ϴ���ܱ���ҵ��Χ�����죬�������в��ٿ���������⣬��ȫ�п��������һ��ѹ�����ټ��ϲ��ֳ�����Ŀ���°��꿪ʼ��������ģ������ļ���ĩ��ȫ�п�����ͬ������2.1���ٷֵ���5.6%��

��������棬��������������г��ĸ���Ӱ�������������������̵�����������������δ��ȫ�ָ�������ǰˮƽ����Ȼ����������Ȧ�IJ������ʹ������ĵ�����Ѿ����ȣ�����������Ĵ�����̳�����������µ����ƣ�ֻ�ǵ���������խ��

�����г�չ��

����������������ع�������δ�������ѽ���������̬�ơ��������ݼӴ��˲��������ȣ��˲ų����ȶ����롣����2020��11�µף����ݳ���������ҵ25.75����ǰ������������20���ˣ���128.75%����ҵ����������ƴ����������Ӳ��ٽ��������������Թ��ڴ�ѭ��Ϊ����ġ�˫ѭ��������ģʽ�£����Ҽ��ʵʩ��������ս�ԣ�����һ�����������г��Ȳ����ա�����������������ͷ��

�������������Ѹ��գ��������й������۵ز����������γ�Ԥ�ƶ�����������������Ҳ��ӭ�������ָ�������������ҵ����ͬ�ʻ����������£�����ʵ�в��컯��Ӫ���������Ʒ���Ļ��IJ����̼���������ͻΧ�������̼���������Ԥ�ƽ���Ƚϻ�Ծ��ͬʱ�����š�ǧ��һ������ת���Ϊ���������г��������������������̽�Ŭ��̽�������������䲻�ϱ仯����������������ä��Ϊ�����ij��澭�ý�����Ϊ�����г���������ռ䡣

���������ͬʱ����������ع���ҵ����������Ʒ�����ǹؼ����ڡ���ױƷ����Ʒ������ҵ̬Ҳ�������г�����ϴ��ʱ�ڡ���Ȼ����Ʒ�Ƶ�Ӫ�������������ڼ��̵�ʱ����ʵ��ҵ��������ţ�����ʵ�ϲ�Ʒ�������з������²���Ʒ�Ƴ����ȶ���չ�Ĺؼ���

�������ڹ������Ķ��ԣ�ҵ������Ҳ��ֻ����ǰ���ڵĸ��գ����ǻ���עƷ����ϡ��ռ䳡����δ����ҵ��ֵ�Լ���Զ��������ճ�ԡ��ں�����ʱ�����γ�Ԥ�Ƹ����̳���ץס�����Ż���λ������Ʒ����ϡ�������ά����ҵ���㡣

������Ӧ���棬Ԥ��2021�����ȫ��������Ӧ���ԼΪ60��ƽ���ף����д��λ���н���������������ʱ�ղ�����ȫ�ָ�����������Ŀ����δ������Ŀ��ȥ������һ��ѹ����������Զ���ļ�����Ŀ��Ԥ���н�����ҵ���Խ���ȡ������������ʵ�ֿ���ȥ����������������Ȧ��������Ŀ��ά����������̵Ľ�ǿ���������������Ԥ�ƴ��屣��ƽ�ȡ�

�������ز�Ͷ���г�

�����������й���Ͷ�ʲ�������ٻ��ʾ���������������һ���̶����谭���ϰ���Ͷ����ҵ�ʵ�ؿ��죬ͬʱΪ�ʲ���Ӫǰ��������һЩ���ɱ���IJ��ȶ����أ�����ȫ�꽻�������ŵ���2019�꣬�����ݴ�����ҵ�����г��Ա���һ���Ļ��������ԣ����˴�ͳ�칫¥��������ҵ���������������ġ���ҵ������ҵҲ���ܹ�ע����

������Ͷ����ҵ������������ͳ�������칫¥��ҵ���Ϊ����ռ�ȳ���40%������ǹ�ҵ���ռ�Ƚӽ�40%������ֵ�ù�ע�ı仯����������ң��ɽ�ռ�Ƚӽ�30%������ݽ��귢չ�ر���TMT����Ϸ��ҵ��

������Ͷ�������������ͳ��ҵ���ijɽ���Ҫ�������齭�³�CBD�������Լ�����������ҵ���ijɽ���Ҫ�ڻ����ո۾��������칫¥���ڳɽ���Ҫ�ǣ��������ؿ顢ӥ�˴�㳡����������ۡ�����TCL���õȣ���Ҫ���������ͻ���������ҵ���ڳɽ���Ҫ�ǣ������ո�������

������Ͷ������ҵ������Կ���������Ͷ���߱��ֻ�Ծ��ռ���ܳɽ���Լ����֮һ�����������/����Ϳ����̣��ֱ�ռ��20%��19%��

�����г�չ��

�����ܽ�������Ӱ�죬ҵ��Ը����ܸ���ļ۸�̸�пռ䣬Ϊ��Ҵ������ߵĻر�Ԥ�ڡ����ž��ø����ٶȼӿ죬����ҵ�����������ͷţ�Ͷ���߶�δ���ʲ���Ӫ���ֵ�����Ԥ�������ӣ���ٻԤ��2021�������ɽ���������Ӧ�Ļ�����

������ٻҲָ����������������ұȽϹ�ע����������ҵ��δ�����ƣ���˹��ݶ��������˷�չ������������������Щ�������ҵ�۸�û�г�������ߣ���δ����չ�����ռ������Ԥ��δ�������и����Ͷ�ʳɽ����������ޡ����ڳǡ����ҡ�

������Դ����������

�༭��wangdc