����1��7�ա����������н��շ�����2020����ݷ��ز��г��عˣ���չ����2021��ķ�չ���ơ�������Ϯ�����¹����飬�����̰��г��ڵ�ס��һ���ȵij�������Ȼ�ů��չ����ǿ�����ԡ�

����д��¥�г����棬��������һ�߳��������������������λ��������ҵ���������г���TMT�ͽ���ҵΪ���������������������г���ͷǿ������������������ʷ�߷壬��ҵ��ͼ������Ǻ�����Ȧ�����������ڽ�����־���ʽ���������Ĵ�һ�߳�����Ψһʵ��ͬ������������¼��233��Ԫ��ͬ�ȼ���110%��

����չ��2021�꣬д��¥�г�ӭ����Ӧ�߷壬��120��ƽ���ļƻ���Ӧ�����Ƹ�ȫ�п����ʡ����������ܲ����ü���ЧӦ���ԣ�����������Ϊ��ҵ�ܲ����صĵ�λ���õ���һ�����̣�������Ϊ���ϵ�����������CBD��

������д��¥�г�

�������֮������һ�߳��п��������λ

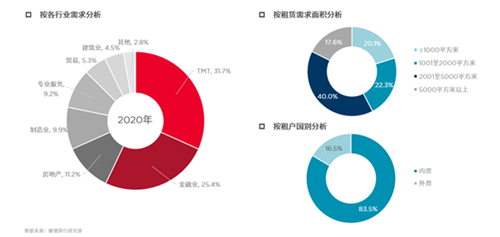

��������2020����ļ��ȣ����ݼ�д��¥�г�������ͬ������2.6���ٷֵ���8.1%��Ϊһ�߳�������͡�ͬʱ���������ĵ���Ҳ��С,��ͬ���½�5.4%��180.4Ԫÿ��ÿƽ���ס�������¹�����Ӱ�죬��ҵ������Ը����������Ϳ������ӣ��°�����ҵ��Ǩ��Ը����ǿ��ҵ���ձ�Ը���ṩ�������ۿռ����ȥ�����������ش̼����г���Ծ������������������ҵ��Ǩ���Գɱ�����Ϊ��Ҫ���ǡ�����������徭�û���Ӱ�죬�����⻧������Ż������������⻧�����г�����TMT�ͽ���ҵΪȫ����������������Դ��ռ�ȷֱ�ߴ�32%��25%��

����2020��ȫ�깲ӭ��3����д��¥��Ŀ���У�����23.1��ƽ�����¹�ӦͶ��ʹ�ã��Ƹ��ܴ�����518.7��ƽ���ס��ܹ�Ӧ�����ӡ��������������۵������ۺ�Ӱ�죬������С���������Դ���10%֮�µĵ�λ��

����2021��������Ӧ��ʮ��֮�����������Ϊ���ϳ�������CBD

����2021�꣬���ݼ�д��¥�г��ƻ���Ӧ������120.4��ƽ���ף�Ϊʮ����֮�����Լ�߳�λ�����ޣ�������83.5��Ԥ��ȫ�п����ʽ��Ƹߣ�����µ����ɱ��⡣������ˣ�������Ӧ�����ĵ����������µ����������������г���Ծ���Դ˴������й��ݹ�˾�ܾ���������ʾ����������������Ϊ���ϵ�����������CBD������2010�����س��ÿ�ʼ���м侭�����ٽ��跢չ�������������س��û�����ɡ�δ���㶫ʡ���˼��š������顢������Ʒ���������������ҵ�ܲ����ۼ��ڴˡ�CBD�ij���ͨ����Ҫ20�����ϵķ�չ�ڣ����������滮�IJ�ҵ��λ���������üӳ��£�����δ�����ڡ�

��������ЧӦ���ԣ��ܲ�����Ԫ�꿪��

����ͬʱֵ�ù�ע���ǣ�δ�����꣬���ݽ�ӭ��32���ܲ��Խ��ĸ߶�д��¥��ҵ���У������Լ220.91��ƽ���ף�Լռȫ�й�Ӧ��70%�����У�ʵҵ�ܲ�ռ����ߣ����ΪTMT��ҵ�������ܲ������ز���������Ԫ����ҵ�ܲ���

�����������й��ݹ�˾д��¥�����ܼ��������ܶԴ����ۣ������ܲ���ҵ������λ�����ޣ��ܲ����ý�������δ����չ����Ҫ�����������Ų�ҵ�ṹ��һ���ۼ����ơ���ס�������ӡ����и��µ����٣��칫�Ƽ��з���ҵ���彫��Ϊ�ḻ���ܲ���Ŀ������������Ӧ���ٽ��Ƽ���ҵ��Ǩ�ۼ����ӿ������ڲ�ҵ�������ܲ����ü���ЧӦ���ԣ�����������Ϊ��ҵ�ܲ����صĵ�λ���õ���һ�����̡�

�������������г�

������ҵ��ͼ��������������������ʷ�߷�

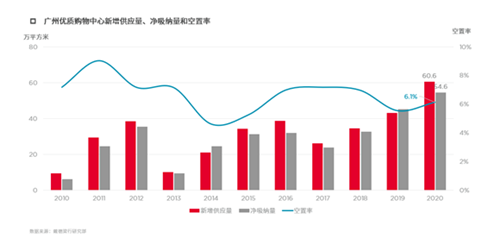

�����ع�2020ȫ�꣬�ڶȹ�ǰ�����ȵĵ���֮����������Ŀ��ƣ��������ʹ��������г���ů��չ��ǿ����ͷ����������Ӧ��ʮ��߷���60.6��ƽ��������£�������ͬʱ������54.6�����ʮ��֮�����Ŀ���õ����̽�չ�����ǰ�̼һ����ص�������ʵ�����ɸ߷�����������ļ��ȣ�������Ӧ��С���ƶ�����������0.6���ٷֵ���6.1%��ȫ�����ṹ��ͬ���½�3.6%��

����ͬʱ�����ʹ������Ĺ�Ӧ�����Ԫ����չ����ҵ��ͼ����������ȫ��¼��4����Ŀ���У��������û��λ��������֮�⣬�ϸ�����خ��ӳǡ����Ǻ������λ�ڻ��ҡ����ǡ���ɳ����Χ���Ǻ�����Ȧռ���Ѵ����������60%��

�������������о�Ժ��Ժ�������ϼ��������о������������˽��ܣ�����Դ������ä����Ȼ�����¿�����ȵ���������Դ�����������������Ȧ�Ĺ������ģ����в������ѽ�פ�������ĵ��쳵�������Լ�����Դ��ת�͵Ĵ�ͳ�������ͬʱ��������Z��������ע�ؾ������ѵ�������ä��Ϊ�����ij������Ҳ�ڿ������š��ܵ�����������ʱ��Ʒ���������µ겼�֡���һ���棬�������ת�Ŀ�ʱ��Ʒ����ȣ����ϵ�㼯���Ʒ�ơ����Ʒ��IJ�Ʒ������Ͽ��ȡ���ɵȶ�Ԫ���ѳ���������������߹�������У��ӳ�������ʱ�䣬�ܸ������������ߵ��罻�����ɹ������ġ��³衱��

�����������ӭ������

����2021�꣬�����г�������51.9��ƽ�������ʹ������ģ����������ӡ��ǡ���徹�����ҵ���ġ�����������ص�6����Ŀ�����ž���������ת��������ҵ�ز��������С��������ͬʱ�Ǻ�����Ȧ���ɹ�Ӧ������ռ�Ƚ�һ·�߸ߣ���2025��Ԥ�ƽ�����66.5%��

�������ڽ����г�

��������Ͷ�ʻ����볡���ػ�200�ڽ���ʱ��

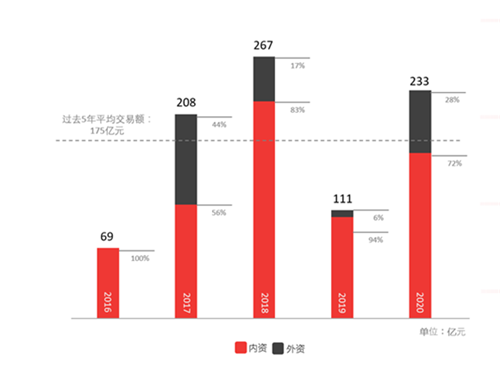

����2020����ݴ��ڽ�����־���ʽ�������������Ĵ�һ�߳�����Ψһʵ��ͬ�������������ڽ���¼��233��Ԫ��ͬ�ȼ���110%������������ȥ���16�������������30�ڡ����2019�꣬2020����г��ɹ�������Ŀ�������࣬��Ŀ��ۿռ���Խϴ�������Ͷ�ʻ���ij����ƶ����ڽ�����ػ�200��ʱ�����칫���ͽ�����ռ������ռ�����ܶ��46%����ҵ�����״γ�Խ��ҵ����Ϊ�ڶ��������ͣ���Ҫ�ܵ���ʯ�չ��������ʿո�����70%��Ȩ��Ӱ�졣

���ݴ��ڽ����г����꽻���ܶ�

��Դ�����������ʱ��г�����Real Capital Analytics(RCA)

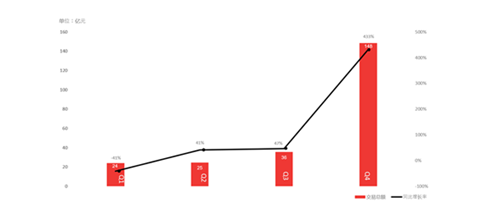

�������ļ��Ƚ���������ڽ���¼��148.4��Ԫ��ͬ��������433%�����½�5���������Ƚ���ͬ������֮��������л������ʱ��г��������ռ��ñ�ʾ�����ļ��Ƚ������ж���ԭ�� ���������ߡ��£�������������ʽ�����ͼ���ծ��ģ��ѹ������ӦҲ�ṩ�˸������ۿռ䣻���ݵľ��ûָ���ã���Ҽ������ñ����г���

2020�꼾�Ƚ����ܶͬ��������

��Դ�����������ʱ��г�����Real Capital Analytics(RCA)

��������ӵ�г����Ҷ�Ԫ���IJ�ҵ�����Լ����������Ӫ���ã���ͳ��ҵ������������ҵ���ջ���Ʒ����ҵ���ܿ���ת��Ӧ�����飬Ͷ���߶��г����Ļָ�Ѹ�١����ݱ�����Ҹ���Ϥ�����г���Ҳ�������ù��ݷ�չ�����ʲ����ֽ�Ϊ��ʵ�ݡ��ļ۸�����ϳ��֣���Ϊ���ڽ����г�����������

�������ڽ����������

����Ԥ��2021�꣬���ݵĴ��ڽ��������������Ϊ�����о��ø�����õij���֮һ�����ݾ��÷�չ����ʮ�㣬������Խ��Խ��������Ͷ���߹�ע�����С����¡������£������ӭ����չ�»��������ޡ����ʽ��ڳdz��߳��Σ�ȫ��ͨ��Ŧ�����һ���ƽ�����������վ�Լ����ݶ�վ���������죻δ�����ݽ��г���300�����д��������и��¸��죬�����������ij���������Ŀ��Ӧ����������߶˲�ҵ�����ij����ۼ���

���������¾��ý�����һ��˷����ˡ����ع���Ʒ�����չ������Դ��������ױƷ�����족���ջ���ͷ�ȳ�����������¾��÷�չ������������ҵ���¶�����ֱ�����������߽���/��Ϸ����ͳ��ҵת�͡��羳���̵��¾��ý�����������ʱ���Ĺ��ݷ�չ����һ���̼��칫���á������ִ��������ҵ���͵�Ͷ�ʡ�

������Դ����������

�༭��wangdc