近日,大数据驱动的全价值链商办运营平台好租旗下晓楼数据服务平台发布《2020年商办市场研究报告》,重点监测北上广深四城,通过对量价、客需等多维度分析来解析商办市场运行表现。报告显示,随2020年下半年经济复苏,商办市场下行趋势放缓,北京上海等一线城市重点商圈空置率降幅均在年末收窄。在下游需求端,客户对价格更加敏感,TMT行业仍为疫情防控期间的租金贡献担当。

未来经济恢复信号向好 商办迎来新机遇

据国家统计局发布经济数据显示,2020中国GDP首超100万亿元,全年同比增长2.3%,其中第四季度增幅达6.5%。若按不变价GDP,GDP累计增速为2.2%,下半年经济复苏,增速回正,未来经济恢复信号向好。其他经济指标方面,固定资产投资平稳增长,高技术制造业和高技术服务业投资增长较快1-12月份,全国固定资产投资比上年增长2.9%,增速比前1-11月份提高0.3个百分点。2020年受疫情影响,社会消费品零售总额首次出现下降,为391981亿元,同比增长-3.9%。PMI——大中小型企业景气度均回升,国内经济稳定回暖中,除2月份以外,2020年全年其他月份处于50以上,反映了制造业恢复性增长加快,前景良好。

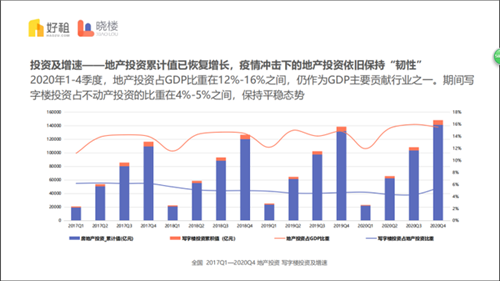

结合地产市场表现来看,地产投资累计值已恢复增长,疫情冲击下的地产投资依旧保持“韧性”。2020年1-4季度,地产投资占GDP比重在12%-16%之间,仍作为GDP主要贡献行业之一。期间写字楼投资占不动产投资的比重在4%-5%之间,保持平稳态势。

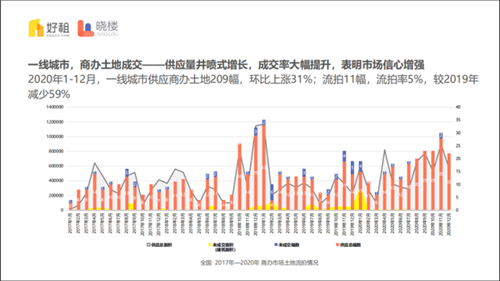

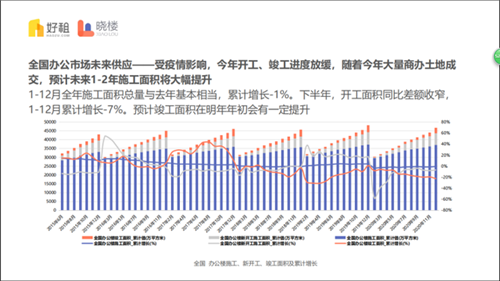

一线城市商办土地成交供应量井喷式增长,成交率大幅提升,表明市场信心增强。2020年1-12月,一线城市供应商办土地209幅,环比上涨31%;流拍11幅,流拍率5%,较2019年减少59%。另受疫情影响,2020年开工、竣工进度放缓,随着大量商办土地成交,预计未来1-2年施工面积将大幅提升。全年施工面积总量与上年基本相当,累计增长-1%,竣工面积预计在2021年年初会有一定提升。此外,1-12月办公楼累计销售3334万㎡,累计销售额5047亿元,办公一级市场信心回升,量价逐步恢复。

晓楼报告还指出,行业受疫情影响程度不尽相同,大部分传统行业受到一定冲击,能够寻找产业发力点,实现结构化转型的企业,将是未来办公物业的潜在客群。其中,金融业短期流动性下降,依托云计算、人工智能、大数据等科技,加快了金融服务手段的迭代,TMT行业的在线科技产品在疫情期间盛行,同时带动了数据和通信类“新基建”的建设。产业政策方面,中央将十四五规划作为顶层指导战略,各城市出台细化政策落地执行,产业升级迎来新机遇。

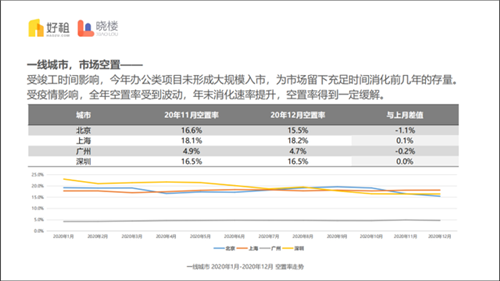

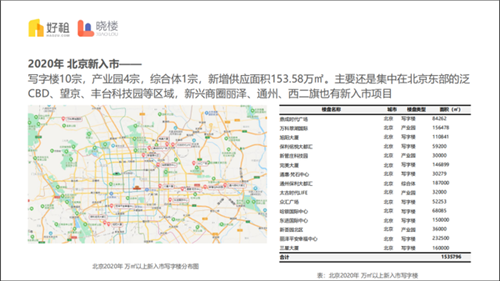

好租晓楼大数据显示,受竣工时间影响,2020年办公类项目未形成大规模入市,北上深新入市项目供应量均减少近四成,写字楼业态新增唯独北京达到百万平规模,为市场留下充足时间消化前几年的存量。受疫情影响,全年空置率受到波动,年末消化速率提升,空置率得到一定缓解,其中北京已从19.6%的高位降至15.5%。

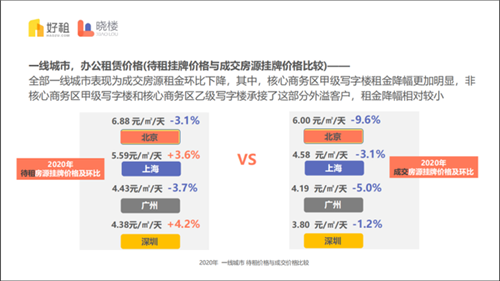

租金表现方面,全部一线城市表现为成交房源租金环比下降,北京降幅最高达9.6%。其中,核心商务区甲级写字楼租金降幅更加明显,非核心商务区甲级写字楼和核心商务区乙级写字楼承接了这部分外溢客户,租金降幅相对较小。待租挂牌价格相对分化,北京广州下跌而上海深圳小幅上涨。

从一线市场大宗交易表现来看,办公物业仍是投资热点。其中,上海以43%的成交金额占比位列第一,北京以42%紧随其后。大宗标王由北京LG双子座大厦摘得,交易价格高达80.46亿,其次为交易价格55.5亿元的上海绿地外滩中心T4楼栋。另受疫情和“三道红线”的双重影响,房企收入有所减少,政策压力上升。房企通过转让项目来盘活存量资产,或剥离非核心业务如物业服务,达到业务调整的目的。 预计未来将有大量商办物业投入市场,同时物业管理将进入高质量发展时期。

价格需求略回落 IT互联网、服务业继续引领需求

好租晓楼大数据还显示,一线城市的IT互联网行业需求占比持续领先,主力需求价格段集中在3-4元/㎡/天。

分城市来看,北京商办市场租金调整较大,各类办公物业(包含各级别写字楼、公寓、产业园等多种物业形态)平均成交租金降至6.00元/㎡/天,同比下降9.6%。CBD、中关村等商圈在一季度即迎来空置率高点,随后市场低迷情绪向外围传导,CBD周边、望京、上地等商圈在二三季度空置率高企,第四季度整体市场逐步平稳。金融街既是北京租金最高商圈,同时也是空置率最低商圈。供应热力中,CBD及周边、望京、丰台科技园、中关村热度较为集中,此外还出现了上地、西二旗等热门区域。

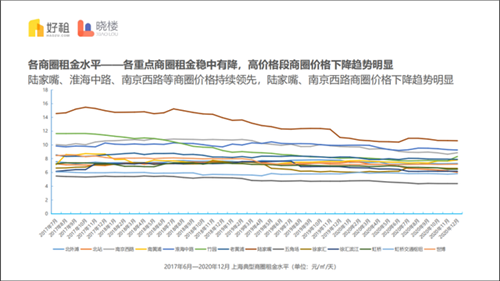

上海平均成交租金降至4.58 元/㎡/天,与5.59元/㎡/天的待租挂牌价格差距居一线城市之首,侧面反映上海高价位房源去化压力较大。上海各商圈空置率分化亦较大,市中心最低值为徐家汇的10.06%,最高值为陆家嘴的22.02%,外围最高值为徐汇滨江的51.23%。此外,相比北京各商圈较为一致的“稳中有降”走势,上海部分高价格段商圈租金下挫明显,陆家嘴跌幅居首、南京西路商圈次之。

对比往年,北京各商圈租金均有下调。为了促进成交,通常以降租金、延长免租期等形式,达到变相优惠的目的以促成交易。北京需求租金集中于3-6元/㎡/天,互联网行业需求量遥遥领先,包括具有一定“防疫”概念的在线办公、在线教育、在线医疗服务等企业得以扩张,有一定租赁需求。北京除了3-6元/㎡/天主力需求价格段有所扩大,6元/㎡/天以上价格需求缩减,整体趋势较为平缓,年末高价位承受力有所回升。上海需求租金走势与北京相仿,主力价格段2-5元/㎡/天中的3-4元/㎡/天需求比例提升,5元/㎡/天以上需求持续压缩。

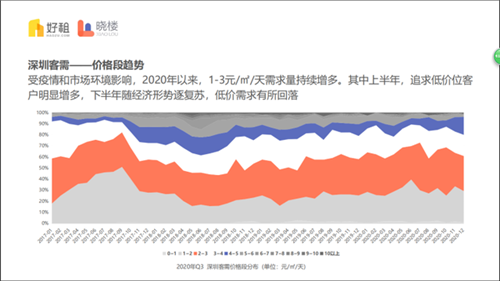

另从回暖表现来看,深圳在四个一线城市中尤为明显:一是重点商圈空置率从2020年1月的最高值23.1%降至16.5%且自10月以来保持低位运行,二是1-3元/㎡/天的低价需求在下半年有所回落,市场承租能力分布大致已接近疫情前水平。

来源:中国青年网

编辑:wangdc