甲级写字楼租赁市场

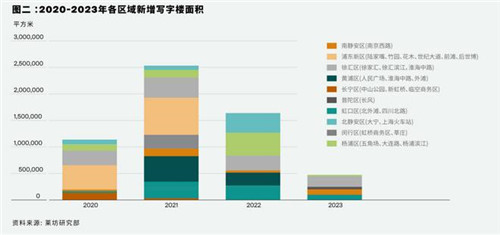

第四季度,位于静安区火车站区域的上海金融街一期在第四季度竣工交付,该项目是由金融街控股和丰泰地产共同开发运营,为市场带来70,000平方米的办公面积。

徐汇滨江的阳光滨江中心在第四季度入市,为市场带来近115,000平方米的办公面积。由石榴集团开发的长宁国际也在第四季度竣工交付,该项目位于长宁区地铁虹桥路站,为市场带来近140,000平方米的办公面积。

莱坊董事、上海和北京研究及咨询部主管杨悦晨表示,在第四季度的新增租赁成交中,国内企业的租赁需求仍然占据市场主流,占比超过60%。

从行业来看,第四季度市场租赁需求来源更为丰富。除了金融业、生物医药及在线教育外,其他行业诸如信息技术、制造、房地产、文娱、贸易等行业的租赁需求也都有不同程度的回升。金融及专业服务行业中的国内企业占比较高,房地产、文娱、零售及教育行业中的外资企业租赁需求比较强劲。

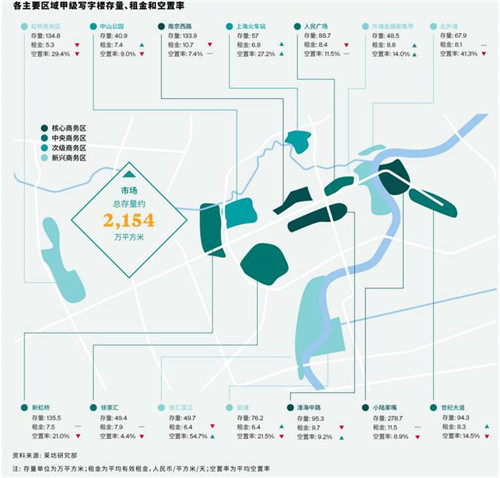

第四季度,全市甲级写字楼平均租金环比下跌1.0%至每天每平方米人民币8.34元,全年市场平均租金较2019年同比下跌约9.2%。第四季度市场租金虽然仍呈跌势,但环比跌幅收窄约1.6个百分点。核心商务区平均租金环比微跌0.2%至每天每平方米人民币10.83元。

莱坊上海办公楼服务部主管李章南表示,核心区内金融机构以及专业服务企业租赁活动频繁给予业主方较高的市场信心。在给予承租方装免优惠外,业主降租的意愿不强烈是致使第四季度核心区租金没有继续大幅下滑的重要原因。如疫情可控,2021年第一季度将有超过50万平方米的甲级写字楼项目计划竣工交付。预计受新项目交付影响整体空置率将有小幅回升,而由于承租方继续严控预算,市场租金将继续下行。

写字楼投资市场

莱坊资本市场部董事郑楠表示,2020年全年上海投资写字楼大宗交易金额超过人民币320亿元,与2019年相比有小幅增加。2020年的新冠疫情并未减弱投资者对于写字楼资产的投资热情,自用型买家成为市场上的主流。所有大宗交易中,内资银行、保险和证券等传统金融机构在买家占比中超过65%。部分资金充裕的科技企业和制药企业以自用目的购买研发楼也成为趋势。

在第四季度新增的写字楼大宗交易中,中国建设银行旗下建信人寿以人民币55.5亿元签约购入上海绿地外滩中心T4办公楼,写字楼及配套建筑面积约为58,800平方米。

上海明天广场7至23层资产在第四季度拍卖成功,成交价格为人民币19.907亿元,建筑面积合计36,500平方米。

上海张江高科技园区开发股份有限公司将全资子公司持有的部分资产以人民币约9亿元售予翰森(上海)健康科技有限公司。

来源:莱坊

编辑:wangdc