近日,戴德梁行正式发布了《2020年贵阳房地产市场回顾与展望》报告,从城市发展、甲级写字楼市场、优质零售物业市场、住宅与住宅土地市场等4方面回顾了2020年贵阳的房地产市场情况,并对2021年贵阳房地产市场未来发展进行了展望。

01 甲级写字楼市场:量、质稳步前行 供需两端推动甲级写字楼市场发展

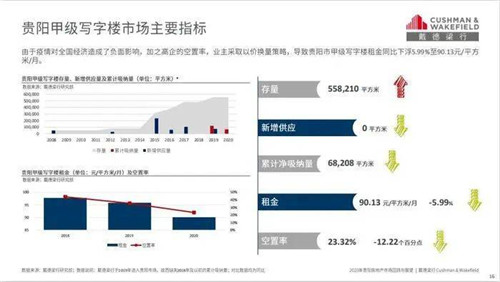

目前,贵阳甲级写字楼数量较少,且呈组团状分布;受入市时间、政策补贴、交通条件等因素影响,组团间租金、空置率差异较大。

图源戴德梁行

从2019年下半年开始,受经济大环境影响,业主开始主动降价以刺激市场需求;2020年上半年,叠加疫情影响,贵阳新增需求减少,部分楼宇空置率明显上升,业主继续采取以价换量策略,使得2020年贵阳市甲级写字楼租金同比下降5.99%至90.13元/平方米/月。2020年下半年疫情逐步得到控制,市场复苏加快,最终录得空置率同比下降12.22个百分点至23.32%,全年累计净吸纳量达68,208 平方米。

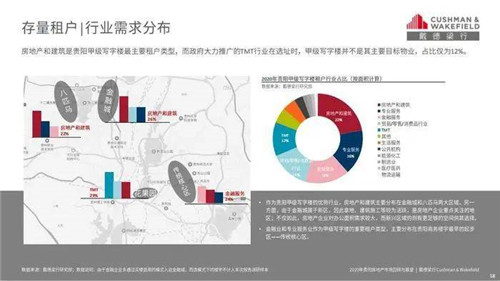

数据显示,截止2020年12月,贵阳甲级写字楼租户的三大主力行业,仍然是房地产建筑、专业服务及金融服务业。但相比2019年,行业需求占比有以下变化:第一,房地产建筑业作为贵阳甲级写字楼第一大租户类型,2020年同比上升了2.5个百分点至22%,其占比与其他行业差距进一步拉大;第二,专业服务和金融服务占比本就接近,2020年,专业服务以微弱优势反超金融服务,位居行业第二;第三,贸易零售类超越TMT位列第四,TMT占比下降2.3个百分点至12%,位列第五。

图源戴德梁行

分区域来看,房地产建筑主要分布在金融城和八匹马两大区域。另一方面,由于金融城属于新区,拿地、建筑施工等较为活跃,是房地产企业重点关注的地区;不仅如此,房地产企业对办公面积需求较大,而新兴区域的则有更足够的空间供其选择。金融业和专业服务业作为甲级写字楼的重要租户类型,主要分布在贵阳商务楼宇最早的起步区——传统核心区。

图源戴德梁行

从租户企业资金来源分析,贵阳甲级写字楼超过九成租户为本地及内资企业,外资企业占比仅3%。这也从侧面反应出贵阳甲级写字楼还处于初级发展阶段。另一方面,由于贵阳甲级写字楼租金偏低,市场尚不成熟,所以本地企业相对活跃。分区来看,传统核心区得益于起步早,建成了贵阳最早的一批高档写字楼,周边配套成熟、交通便利,因而外资企业占比全市最高;金融城有政策扶持,伴随着未来一大批高档写字楼的落成,以及周边配套服务的完善,商务办公氛围将日益浓厚,外资租户占比有望继续提升。

图源戴德梁行

戴德梁行重庆公司总经理魏晓龙认为,贵阳房地产建筑业一直是近年成交支柱,这得益于贵阳房地产市场的良好发展,不断吸引着更多优质地产商加入,如雅居乐、中交地产,佳兆业都是在2020年首入贵阳。除大开发商外,贵阳还有众多涉及装修、设计、施工、工程管理等领域的房地产建筑公司,共同支撑起这一行业增量,使其占比上升;而贵阳TMT以互联网技术服务小微企业为主,面对当下经济周期及疫情风险,抵御能力较弱,并且TMT企业作为政府大力推广的行业,在选址时甲级写字楼并不是其主要目标物业,所以占比下降在情理之中;此外,金融业占比也出现下降,这与金融类企业易受经济周期影响,稳定性不强有关,但这并不妨碍金融业继续成为贵阳租户三大支柱行业之一。

展望未来,随着城市经济的发展,优质企业陆续进入贵阳市场,市场对单一业权的高品质楼宇需求也将逐步体现。而因疫情搁置入市计划的甲级写字楼或将在2021年入市,未来3年内,传统商务区和金融城是贵阳甲级写字楼的主要供应区域。根据调研,预计2021年贵阳市将迎来近70万平方米的甲级写字楼供应,其中不乏宏立城中心、中天金融中心等地标项目,但不排除业主为避免集中入市带来的激烈市场竞争,选择错峰延迟供应。总之,供需两端共同推动城市甲级写字市场稳步发展,促进贵阳甲级写字楼市场的整体能级提升。

02 优质零售物业市场:聚焦中高端消费完成提档升级 新兴商圈正加速形成

贵阳市人均消费支出占人均可支配收入比值在80%左右,远高于周边省会城市67%的平均水平,消费欲望强烈,且过去10年贵阳社消零总额和城镇居民收入水平基本翻番,为优质零售物业发展提供空间。同时,贵阳政府提出大力发展中高端消费,出台系列政策措施,提出“两轴五圈多点”的商贸发展新格局。目前,全市商贸业发展迅速,中高端消费初具规模,呈现出中高端消费平台提质扩容、商贸转型升级不断深化、消费运行保持稳定增长的特点。

戴德梁行报告认为,贵阳优质零售物业市场持续发力,2020年贵阳新增四个购物中心项目,共计35.2万平方米。其中,上半年录得益田假日世界一个项目,下半年三个项目集中在年末入市,分别是数博万达广场、国贸玖福城生活购物中心和位于喷水池-大十字核心商圈的THE ONE购物中心。带动全市优质商业存量攀升至1,905,800平方米。但由于疫情对商贸业的影响,全市最优平均租金调整并下跌2.84%至383.5元/平方米/月,空置率同比上升1.66个百分点至5.76%。

从购物中心业态分布来看,贵阳优质零售物业中零售业态占比较高为70%,而作为贵阳“第一代城市商圈”,喷水池-大十字核心商圈以小体量传统百货为主,也是国际高端品牌的首选地,零售业占比全市第一,高达85%。大南门和世纪城商圈的业态比例相近,零售业占比近80%,位居全市前列。另外,大南门商圈定位中高端消费市场,拥有较多奢侈品牌,世纪城则迎合“老、中、青、童、幼、婴”全客层消费者,成为观山湖区发展最成熟的商圈;除喷水池-大十字商圈外,其它商圈基本以区域内客群为主,不仅如此小河、花果园等商圈项目更是以中大型社区项目,即辐射周边1-3公里客群,因此餐饮、娱乐类占比相对较高。

图源戴德梁行

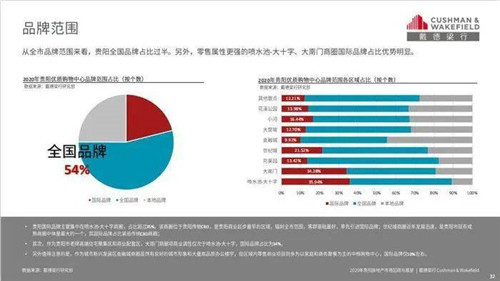

从全市品牌范围来看,贵阳全国品牌占比过半。另外,零售属性更强的喷水池-大十字、大南门商圈国际品牌占比优势明显。喷水池-大十字商圈位于贵阳传统CBD,是贵阳商业起步最早的区域,辐射全市范围,客群基础最好,率先引进国际品牌;世纪城商圈近年发展迅速,是贵阳市现有成熟商圈中体量最大的一个,其国际品牌占比紧追喷水池-大十字商圈。

图源戴德梁行

2020年10月22日,老佛爷百货与贵阳海豚广场签约,这标志着老佛爷百货将正式进驻贵阳海豚广场,这是继北京、上海后,老佛爷百货在中国开设的第三家分店,也是西南地区第一家分店。

戴德梁行重庆公司商业地产部主管唐正艺认为,虽然贵阳全市优质购物中心体量超190万平方米,但缺少具有引领市场提档升级的引擎项目。未来,海豚广场项目引入的老佛爷百货成功落地,有望成为引导贵阳优质零售物业市场升级的里程碑项目。老佛爷的进驻对贵阳市建设中高端贸易之城,南明区打造中高端消费引领区具有重要意义。在提升消费者消费意识和理念、带来更多首店和国际品牌的同时,老佛爷将逐渐打破本土零售业态为主的格局,提升花果园商圈乃至贵阳全市商业能级。

唐正艺认为,贵阳优质零售物业市场处于快速发展阶段,未来供应量巨大;且吸引了众多有实力的外来开发商布局,这将有望持续提升贵阳优质零售市场调性。

展望未来,花果园商圈将迎来大体量供应,成为贵阳商业存量最大的商圈;喷水池-大十字商圈引入大体量优质购物中心,促进区域升级更新,巩固核心商圈地位;新增供应结合附近项目形成新兴商圈,如益田假日广场联合中大国际购物中心,使大营坡商圈成型;更多散点项目将有效填补区域市场空白。

唐正艺指出,目前贵阳商业仍缺少优质代表性项目,而主打高端重奢方向的花果园海豚广场及观山湖江华国际,将成为高端品牌进入贵阳市场的重要载体,结合奢侈品消费需求回流的背景,预计项目开业后将迎来奢侈品开店窗口期。

03 住宅及住宅土地市场:市场发展相对温和 产品创新度明显提高

报告认为,在全国楼市趋“稳”的下半年,贵阳住宅市场从2019年起已开始呈现相对温和的发展态势,2020年全年售价同比下降2.78%。另外,居住环境舒适,基础配套和商业配套已经成熟的观山湖区成交量和售价均居全市首位。就全国来看,贵阳新房售价10,243元/平方米,价格优势明显。

分季度来看,2020年,受疫情影响第一季度成交量明显萎缩,在二季度以后需求得到释放,整体成交量高于去年同期水平。售价方面,全年除6月跌破万元外,整年售价处于10,000-11,000元/平方米之间。

住宅土地方面,贵阳住宅土地楼面价从2016年起大幅攀升,在2019年小幅下滑后2020年继续上扬,2020年楼面价较2019年全年大幅上升15.3%至2,671元/平方米。从成交量来看,贵阳市乌当区在2020年成交规划建筑面积占比达28%,区域平均楼面价3,249元/平方米;全市最高楼面价区域是云岩区,均价6,025元/平方米。

值得注意的是,贵阳开发商产品创新度明显提高。这是因为日渐走高的地价和开发成本,以及巨大的市场竞争,开发商持续通过推陈出新的卖点,如电竞和足球的卖点,以及不同产品搭配,如“高低配”产品等形式实现增加市场吸引度和快速消化库存量的目的。

政策方面,预计贵阳政府的楼市调控基调仍将以稳为主,稳定城市房价,短期来看住宅价格将保持稳定。

来源:戴德梁行

编辑;wangdc