日前,戴德梁行产业地产部发布《2020武汉物流地产市场回顾》,对武汉物流地产市场现状及趋势进行了深度解读。报告认为,《武汉市“十四五”发展规划》明确提出,将武汉打造 “国家商贸物流中心”,构建高效率的城市配送体系。这对于物流地产及仓储行业而言乃重大利好,行业的战略地位将进一步提升。

大量新增供应将持续入市

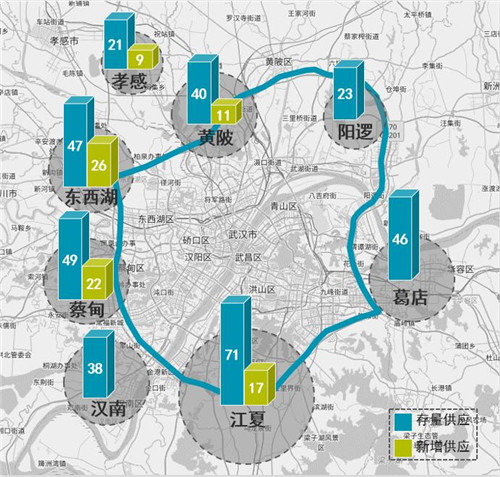

据统计,截至2020年底,大武汉市场(含葛店、孝感)高标库存量达335万㎡。全年新建项目达42万㎡,增长主要集中于江夏、蔡甸及东西湖板块。

▲市场存量及未来供应——Q4 2020

据不完全统计,预计2021年内将有近100万㎡的新增供应,主要集中于东西湖、蔡甸和江夏板块,另青山、孝感等区域亦有一定量的供应。未来武汉市场的供应预计将呈分化态势,马太效应初显。投资者更倾向于将资源聚焦于成熟板块,弱势板块的整体供应量将趋于稳定。

市场竞争日趋激烈 电商自建或改变市场格局

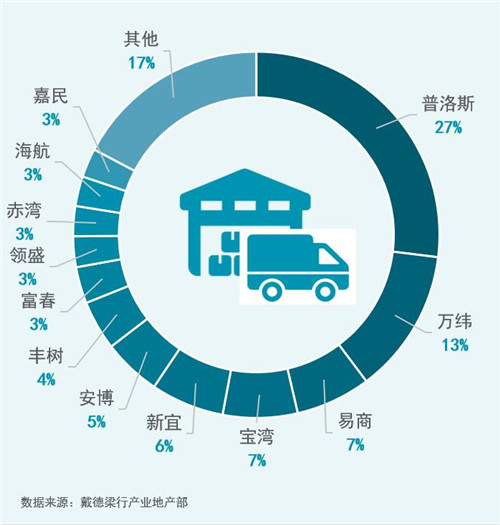

近两年武汉物流市场增长趋势明显,以普洛斯、万纬、易商红木及宝湾为代表的物流地产头部企业均持续加码武汉,四家所占市场份额已超半数。整体市场竞争延续了近年来激烈且分散的局势,目前已有超二十家物流地产商布局武汉,其中民营企业表现突出。工业地产开发商联东、商业地产龙头红星美凯龙等“非典型玩家”亦看好武汉市场进行布局。近两年武汉物流市场增长趋势明显,以普洛斯、万纬、易商红木及宝湾为代表的物流地产头部企业均持续加码武汉,四家所占市场份额已超半数。

▲物流地产运营商市场份额——Q4 2020

电商自建库虽未纳入本次统计,但其规模不可小觑,以京东、菜鸟、苏宁、唯品会等为首的电商龙头企业已在武汉周边布局超150万㎡的自建库。

近年来,武汉市工业及物流用地的整体供应量仍维持在低位。尽管受疫情的影响,但投资者普遍对大武汉区域的物流地产价值持积极、认可态度。受供需关系的影响,二手项目交易较为活跃。

租金或面临下行压力 空置率窄幅波动

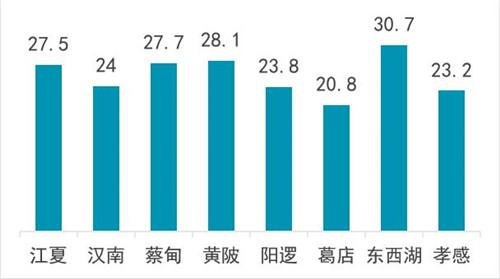

截至2020年底,武汉市区域高标库平均租金为26.2元/㎡/月,较2019年小幅上升。东西湖区租金水平仍领跑全市,受部分偏远项目(新沟板块)低价入市影响,平均租金略有下降;上半年受疫情影响,部分项目租金有所波动。但下半年电商等需求快速增长,东西湖、江夏等热点区域去化较快,租金整体呈回暖态势;考虑到2021年百万平米的新增供应,租金或将面临一定的下行压力。

▲武汉物流地产租金水平——Q4 2020

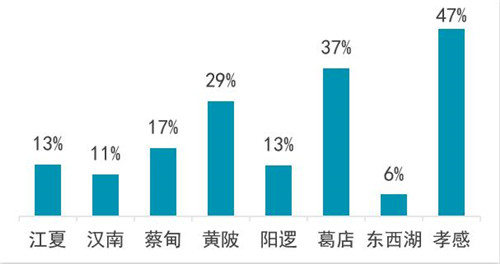

另一方面,截止2020年底武汉市整体空置率约为20%,部分区域受新项目入市影响,空置率略有上浮,重点区域中,东西湖仍然是武汉市供需最为紧张的地区,同时江夏区在下半年去化速度加快,表现亮眼,整体空置率保持在较低水平。

▲武汉物流地产空置率水平——Q4 2020

后疫情时代市场需求多元化趋势加速

生鲜电商和社区团购

受新冠肺炎疫情影响,2020年初生鲜电商和社区团购类企业如美团优选、十荟团、食享会等在武汉地区迎来爆发式增长。后疫情时代,城市配送体系迎来新一轮升级,该类企业目前仍呈持续扩张态势,但同时也存在不确定性。

▲部分社区电商企业分布

冷链物流

处于行业风口的冷链物流,疫情期间大放异彩,热度不减。截至2020年9月,武汉市冷库面积约为28.7万㎡。但对比华东等成熟市场,武汉市冷链物流发展仍面临诸多问题,新建项目仍具备较大想象空间。

戴德梁行武汉产业地产部主管及董事蒋国俊表示,2020年武汉物流地产市场在新冠疫情过后迅速回暖,冷鲜电商和社区团购的快速扩张极大地拉动了市场对物流仓储的需求。市场需求端呈现细分和多元化趋势,这将进一步推动传统物流模式的升级和演变。

物流仓储作为公共服务属性较强的产业基础设施,具有良好的抗风险能力,从而备受投资者的青睐。武汉作为中部新一线城市的代表,在打造 “国家商贸物流中心”的政策红利下,我们有理由相信武汉物流地产行业将迎来新一轮的发展机遇。

来源:戴德梁行产业地产

编辑:wangdc