����2021��һ���ȣ��̰��г����߳�������Ӱ����������г����۸�ˮƽ�ͳɽ����ȷ��涼������������δ�����ûָ���ã��̰��г��߳�����Ӱ��Ĺؼ�ʱ�̣��й����ȵ��̰����ݷ���ƽ̨������¥�����ˡ�2020���̰��г��о����桷��ͨ���ص������Ϲ�������ۡ�������г�γ�ȣ�Ϊ2021���̰��г��ķ�չ��������ָ����

������¥ƽ̨�����˿。���ʾ������2020���°��꾭�ø��գ��̰��г��������ƷŻ����������Ϻ���һ�߳����ص���Ȧ�����ʽ���������ĩ��խ������������ˣ��ͻ��Լ۸�������У�TMT��ҵ��Ϊ��������ڼ�������������ͳ��ҵ�Ļ��������������˹����ܵȿƼ�������ҵ������Ϊ�µ��г���������

�������ھ����ȶ���ů 2021���̰��г���ӭ����������

�������˽⣬2020���й�����ø�������ȫ�������GDPȫ��ͬ������2.3����������˲�ҵվ�Ϸ�ڣ�Ϊ2021���̰��г���ȥ����������

��������ͳ�ƾַ�������������ʾ��2020�й�GDP�׳�100����Ԫ��ȫ��ͬ������2.3�������ļ���������6.5����δ�����ûָ��ź���á���������ָ�귽�棬�̶��ʲ�Ͷ��ƽ����������������ҵ��������ҵͶ�������Ͽ�1-12�·ݣ�ȫ���̶��ʲ�Ͷ�ʱ���������2.9�������ٱ�ǰ1-11�·����0.3���ٷֵ㣻PMI��������С����ҵ�����Ⱦ���������2020����ھ����ȶ���ů�Ļ����ϣ�2021�������ڼ��й�GDPĿ��6�����ҵı��ض�λҲΪ��������Ԥ���������ռ䡣

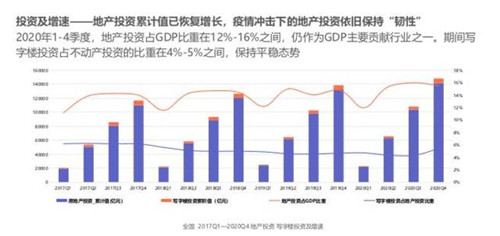

������ϵز��г����������� 2020��1-4���ȣ��ز�Ͷ��ռGDP������12��-16��֮�䣬����ΪGDP��Ҫ������ҵ֮һ��д��¥Ͷ��ռ������Ͷ�ʵı�����4��-5��֮�䣬����ƽ��̬�ơ����������µĵز�Ͷ�����ɱ��֡����ԡ������嵽һ�߳����̰����ط��棬�ɽ���Ӧ������ʽ�������ɽ��ʴ��������2020��1-12�£�һ�߳��й�Ӧ�̰�����209������������31�����г�����������

������¥����ָ��������Ӱ��֮��40�����ϵ���ҵ�����˽ṹ��ת�ͺ�������Ϊ2021���̰��г���������Ⱥ����춨�˻��������У�����ҵ�Ƽ��ֶεĵ����ֲ��˶����������½������ƣ������ڼ��Ϊ������TMT��ҵ��������������ҽ�ơ�������ҵ���ǻ����������߽����ڲ�ҵ�����Ĵ����£������γɹ�ͷ¢�ϵ��г���֣���һ���ͷ�һ�ߺ���һ�߳��е��̰�����

�����。��ָ����������IJ�ҵ�����������ٵ��ӹ������ߵ�֧�֣����������뽫ʮ����滮��Ϊ����ָ��ս�ԣ������г�̨ϸ���������ִ�У�һ�߳��к���һ�߳��в�ҵ��ȺЧӦ���ԣ�2021���̰��г���ӭ���µ��������ݻ�����

�������Ϲ���һ�߿����ʻ��⣬���ڽ�����ΪͶ���ȵ�

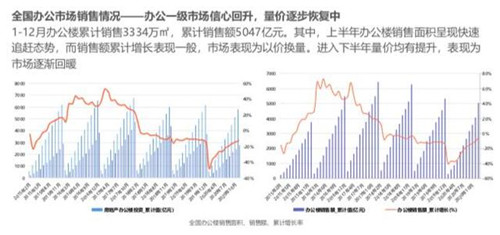

������¥���ݱ�������2020���̰��г���Ӧ�ˣ��칫����Ŀδ�γɴ��ģ���У���������������Ŀ��Ӧ�������ٽ��ijɣ�д��¥ҵ̬����Ψ�������ﵽ����ƽ��ģ��Ϊ�г����³���ʱ������ǰ����Ĵ�����2020�꣬ȫ��������ܵ���������ĩ�������������������ʵõ�һ�����⡣

��������棬һ�߳��гɽ���Դ����½�������������ߴ�9.6�������У�������������д��¥������ԣ��Ǻ�����������д��¥�ͺ����������Ҽ�д��¥�н��˲�������ͻ��������Խ�С��������Ƽ۸���Էֻ������������µ����Ϻ�����С�����ǡ�

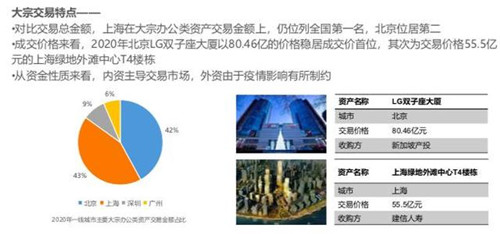

�������⣬�。���ʾ������һ���г����ڽ��ױ����������칫��ҵ����Ͷ���ȵ㡣������Ӱ�죬�������������г���������������Ӱ��������Լ����2021��3�£��й���ï�����ɷ����ָߺ��ʱ���ͬ���������𣬳���12.02��Ԫ�չ�λ���廪�Ƽ��ڵ����ϿƼ�����D������Ϊ�����������������ڽ��ף���������ڽ��Ļ��ȡ�

��������2020����ڽ����г��ϣ��Ϻ���43���ijɽ����ռ��λ�е�һ��������42����������ڱ����ɱ���LG˫��������ժ�ã����۸�ߴ�80.46�ڣ����Ϊ���۸�55.5��Ԫ���Ϻ��̵���̲����T4¥����������͡��������ߡ���˫��Ӱ�죬����ͨ��ת����Ŀ���̻�����ʲ����ﵽҵ�������Ŀ�ġ�Ԥ��δ�����д����̰���ҵͶ���г���

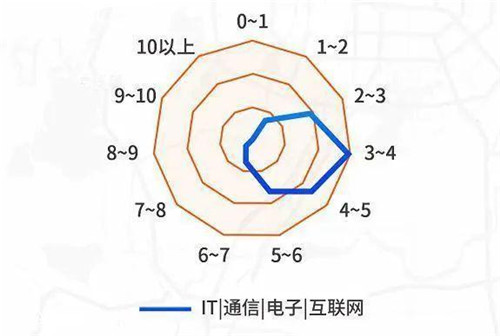

����һ�߳����г��������ݣ� IT��������ҵ��������ȥ��

������¥������ʾ����һ�߳���ȥ��������ҵ�����ϣ���������ó�ס�����ҵ�����ڡ��Ļ�����ռ70�����ϣ�����һ�߳��е�IT����������ռ�ȳ������ȣ���������۸�μ�����3-4Ԫ/�O/�졣Ԥ��2021�꣬һ�߳���ȥ���Խ���IT��������ҵ���죬������ͷ����������ҵ��չ�ڶ��ܲ���������һ�ߺͶ��߳��е��̰��г�Ҳ�����档������������£����ˮƽ�������������

������ʵ��һ�߳���������Ȧ�����ˮƽ�ϣ���¥���ݱ�ʾ��2020���ļ���һ�߳���ͨ�����������ۡ����γɼ۸����гɽ��������IJ���������2020�꣬�����г�����������CBD����Χ�������ϵص���Ȧ���������ļ��������г���ƽ�ȣ�ȫ��ƽ���ɽ������6.00Ԫ/�O/�죬ͬ���½�9.6������Ӧ�����У�CBD���ܱߡ���������̨�Ƽ����йش��ȶȽ�Ϊ���С�

��������ڱ������Ϻ�����Ȧ�����ʷֻ��ϴ��Ϻ�ƽ���ɽ������4.58 Ԫ/�O/�죬��5.59Ԫ/�O/��Ĵ�����Ƽ۸����һ�߳���֮�ס����������ֵΪ��һ��10.06�������ֵΪ½�����22.02������Χ���ֵΪ��������51.23������ȱ�������Ȧ��Ϊһ�µġ������н������ƣ��Ϻ����ָ۸����Ȧ����´����ԣ���λ��Դȥ��ѹ���ϴ�

��������2021��Ļ�ů���ص���ҵ������������¥Ԥ�⣬����IT/��������ҵ�����ڱ��������������3-6Ԫ/�O/�죬����ҵ��������2-4Ԫ/�O/�������ҵ�����澭�û�ů��6Ԫ/�O/�����ϼ۸������������ݡ��Ϻ�������������뱱����£������۸��2-5Ԫ/�O/���е�3-4Ԫ/�O/������������õ����������澭��תů��һ��д��¥�г��������ͷ�����źţ�TMT�����߰칫������ҽ�Ʒ������ҵ���������������г������Ȳ�������

������Դ����¥

�༭��wangdc