������ȥһ�꣬�¹���������ظ��г������˲�ȷ���ԣ����л���д��¥�г��Ĺ�Ӧ������˶��ܵ���ͬ�̶ȵ�Ӱ�졣

������ֹ��2020���ļ��ȣ����л���20����Ҫ���еĺ�������д��¥������2019���ļ��ȴ���ͬ������6.5%�����л�����Ҫ���к�����д��¥����������������65%��̨����2.6%�Ŀ����ʳ�Ϊ���л���һ�߳����п�������͵ij��С�

�����ڶ��߳����У����ݵĺ�����Ȧ��������ͣ�Ϊ12.8%��

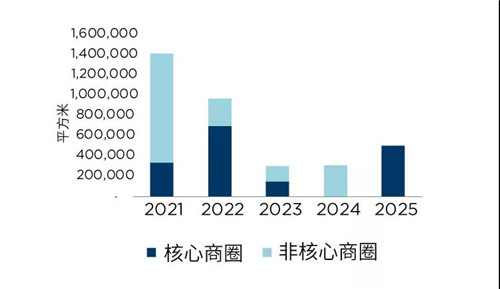

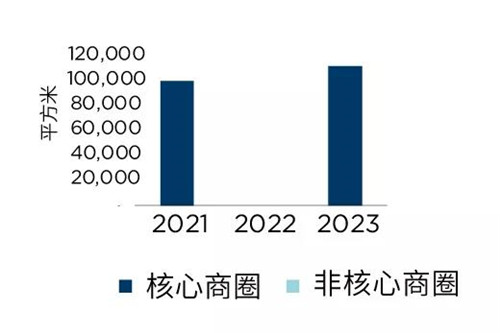

����2021�꽫������д��¥��Ŀӿ����л�����Ҫ�г��ĸ߷��ڡ���ͳ�ƣ�2021����2025��䣬����Ŀ�������ڷǺ������������⻧���ܻ�ѡ��������ӵ������¥����м۸����ƵķǺ��İ�飬ȥ���Ļ����Ƶķ�չ������һ����չ��

2020����ļ��ȴ��л���20�����к����г���������

������Դ�����������о���

�������ھ�����������ߵ����¹����鼰������ľӼ�/Զ�̰칫�ȳ���չ��δ��������������������ȣ����л�������д��¥���������ػָ�������֮ǰ��ˮƽ�����У��ڲ��ֳ��е�д��¥�г������������������������������⣬���¹������Ӱ���£���ҵ���������ʽ�����˱仯����֮��������ָ������Щ�仯Ϊ������ҵ�����š�ý��ͿƼ���ҵ����ҽ����ҵ�������µĻ�DZ�ڵ�ҵ����ᡣ

����2021�꣬���ϰ칫��ҵ����һ���ȶ���������췢չ�Σ������ڽ�һ���ȶ����л�����д��¥�г��������

�����Ӵ��л������ĸ�����Ҫ�Ż�����������2020���д��¥�г�������������Ϻ���Ԥ�ڡ�2021�꣬Ԥ�����徭��״�����������ߺ������еķ�չ�滮�����أ��������ڼ����ƶ�д��¥��������

��������حBEIJING

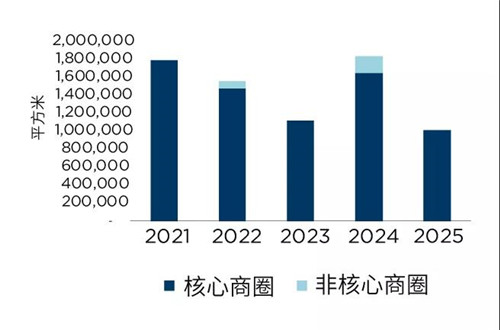

������д��¥�ɽ����������������ҵ��2020�꣩

������Դ�����������о���

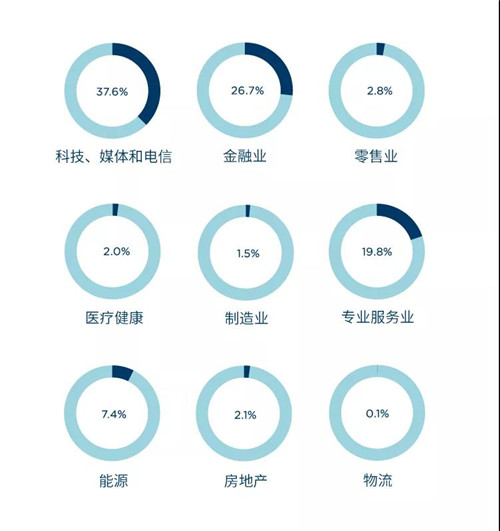

������д��¥�г�������Ӧ��̬�����ݺ���/�Ǻ�����Ȧ���֣�

����2020�꣬���¹ڷ��������Ӱ�죬������Ŀ���Ƴ�������ʹ����ȫ�м�д��¥�г�������Ӧ��2019��ȫ���½�17.7%�������ڹ��ھ��õ��Ȳ����պ�����ĺ�ת������д��¥�г��ļ����������������˶��������ȵĻ�ů̬�ƣ�ȫ�м��Ⱦ�������Ϊǰ�������ܺ͵�2.56����

����2020��9�·����ġ������дٽ����־��ô��·�չ�ж���Ҫ��2020��2022�꣩�����ᵽ����2022�꣬�����������Ϊȫ�����־��÷�չ���ȵ�����ʾ���������־�������ֵռGDP���ؽ��ﵽ55%��δ�����ڷ���ҵ���źͱ�����ó�����ߵ���ʵʩ�£��漰�������Ƽ��㡢�˹����ܡ����������Ƽ����ڵ���ز�ҵ��ӭ�����չ������ͬʱҲ��Ϊ����д��¥�����г�������������������

�����Ϻ� | SHANGHAI

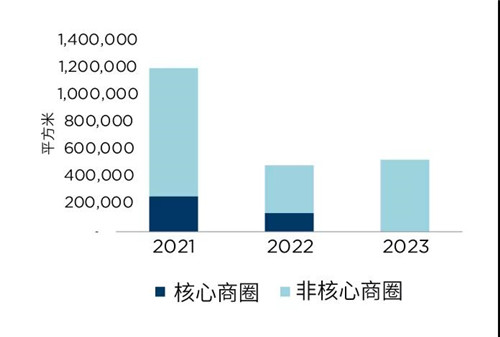

�Ϻ���д��¥�ɽ����������������ҵ��2020�꣩

������Դ�����������о���

�Ϻ���д��¥�г�������Ӧ��̬�����ݺ���/�Ǻ�����Ȧ���֣�

����2020��ȫ�꣬�Ϻ���д��¥�г���Ȼһ���������г��ܵ�����Ӱ����ֵ��ԣ�����2020��ȫ�꣬�Ϻ���д��¥�г��������ۣ�ȫ�꾻��������2019��ͬ������71.3%��

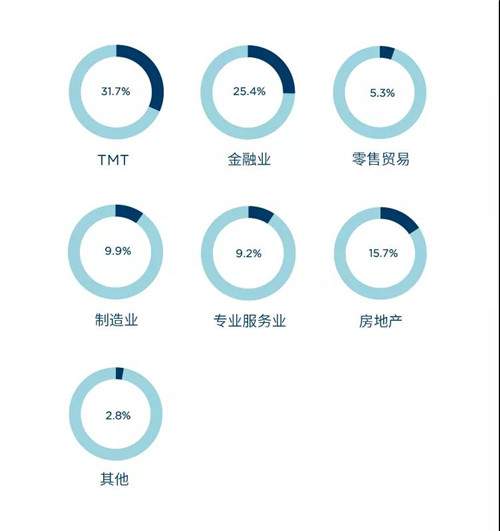

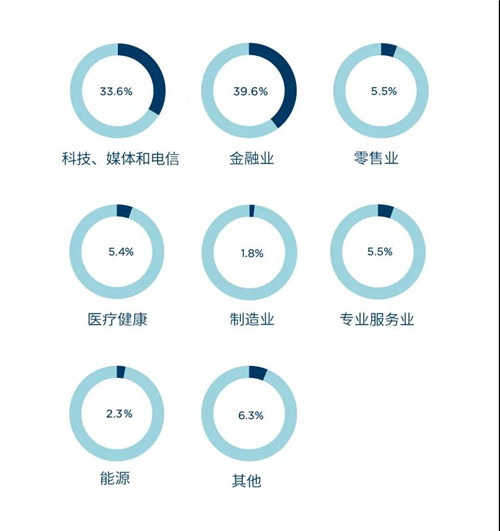

���������Ѿ��ı���һЩ������֪�������Ϊ�����������ҵ�ṹ���ܻ�ֲ�ϴ�ƣ�������ҵ���ܻ��ڶ����ڿ��ٷ�չ����Ϊ��Ҫ����İ칫�ռ䣬����TMT��ҽ�ƽ��������Ͻ��������ա�ӵ����������ƽ̨�������̡��Լ������ִ��ȡ���Щ��ҵ2021��Լ�д��¥�ռ������������ܸ�����ʢ��

�������� | SHENZHEN

���ڼ�д��¥�ɽ����������������ҵ��2020�꣩

������Դ�����������о���

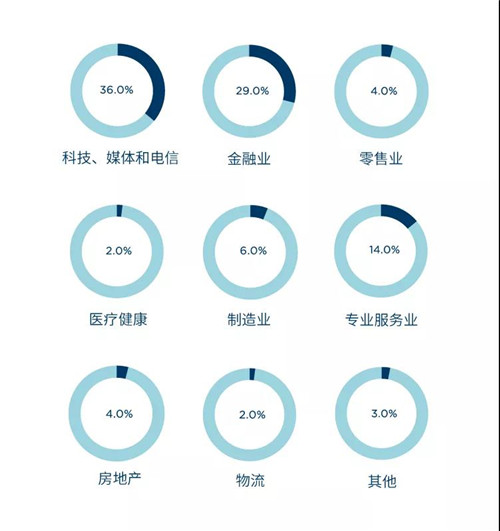

���ڼ�д��¥�г�������Ӧ��̬�����ݺ���/�Ǻ�����Ȧ���֣�

����2020�꣬���Ŷ����������õ���Ч���ƣ������г�����ָ����°����г�һɨ֮ǰ��������������湩Ӧ�Ĵ̼��õ��ͷš�2020�����ڼ�д��¥������Ӧͬ������42.58%��ͬʱ��������ͬ������296.37%��

������������Ӱ�죬����������ֽ����⣬�ԿƼ���ҵΪ������������ҵ�������ŷ�չ����������ҵ����ռ�Ⱦ������ȵ���Ҫԭ��֪���Ƽ���˾���������������ҵ���ɽ�����������ҵ�������������

�������� | GUANGZHOU

���ݼ�д��¥�ɽ����������������ҵ��2020�꣩

������Դ�����������о���

���ݼ�д��¥�г�������Ӧ��̬�����ݺ���/�Ǻ�����Ȧ���֣�

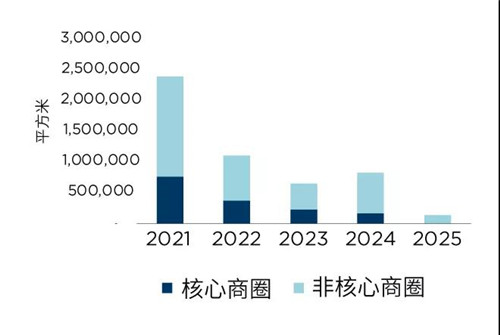

����2020����ݹ�ӭ��������д��¥��Ŀ���У���Ӧ��ͬ������140%���°�����������Ч�����£��г���ů�ź����ԣ�����ʵ����ǿ����ҵ��˻���������ţ�������������������Ǩ����Ϊ�������������2,000ƽ�������ϵ�����ռ�ɽ�������57.6%�����Ź��ݷǺ��������ҵ�滮�����ü������Ƶ�������ʩ�ȶ������Ƽӳ֣��Ǻ����������������ԡ�

���������г����������Ԥ���ֹۣ��ټ���������̨�������ߣ��������徭�������ɸ�ת���������г����ĵ�ͬʱд��¥�����Ȳ���������������Ԥ������Ƴ����߹�����ҵ��չ���̼�д��¥����

������� | HONGKONG

��ۼ�д��¥�ɽ����������������ҵ��2020�꣩

������Դ�����������о���

��ۼ�д��¥�г�������Ӧ��̬�����ݺ���/�Ǻ�����Ȧ���֣�

����2020��ļ�д��¥������Ӧ��ͬ���½���88%��ȫ���һ����Ŀ��ɣ�����ȥʮ��������͡�

��������������ƣ���ľ��ã��⻧���Խ�ʡ�ɱ�ΪĿ�ĵĺϲ��Ͱ�Ǩ����������ȥ��д��¥�������

������������������۵�д��¥�г������������չ��IPO�г��Լ���������һ����չ�������Ļ����������¹ڷ��͵�Ե���ν��ž��ƴ�����ȷ���ԣ���۵�IPO�г���2020�������Ȼǿ������ļ���ʽ�ﵽ3,975�ڸ�Ԫ��ͬ������26.5%��Ϊ�м�¼���������ˮƽ�������ʿƼ���˾�Լ�Ŀǰ���������е�һЩ���ʹ�˾���۶������е��ƶ��£���������Ԥ�ƽ��������ͬʱ��������������ˣ���۽�һ���������������Ϊ����۵Ĺ�˾�����µĻ�����Ԥ�����������ƽ��ƶ��칫�ռ���������������������Խ���ҵ��רҵ��������Ĺ�˾������

����̨��حTAIPEI

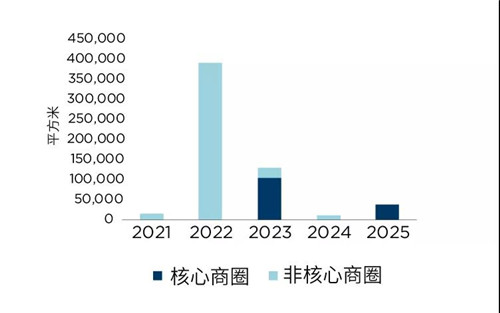

̨����д��¥�ɽ����������������ҵ��2020�꣩

������Դ�����������о���

̨����д��¥�г�������Ӧ��̬�����ݺ���/�Ǻ�����Ȧ���֣�

����2020��ȫ�̨꣬�������г���������Ϊ��2009������꾻������δ��3��ƽ���ף�����Ҫԭ����������Ӧ���٣�û�п����������

����չ��δ����̨���ļ�д��¥�г�Ԥ�ƽ���21��ƽ����������Ӧ½���깤���У���δ����Ӧ��Ŀ�д�����ǽ��ڼ��ŵ����ô�¥��

�����ڿɹ�����ļ�д��¥��Ȼȱϡ������£��ټ���ȫ���¹����鼰���û�����ȷ���Գ�����δ����Ӧ��Ŀ��Ԥ���ݻ������̶�ֹ���̬�ȣ����������������ƽ����

������Դ����������

�༭��wangdc