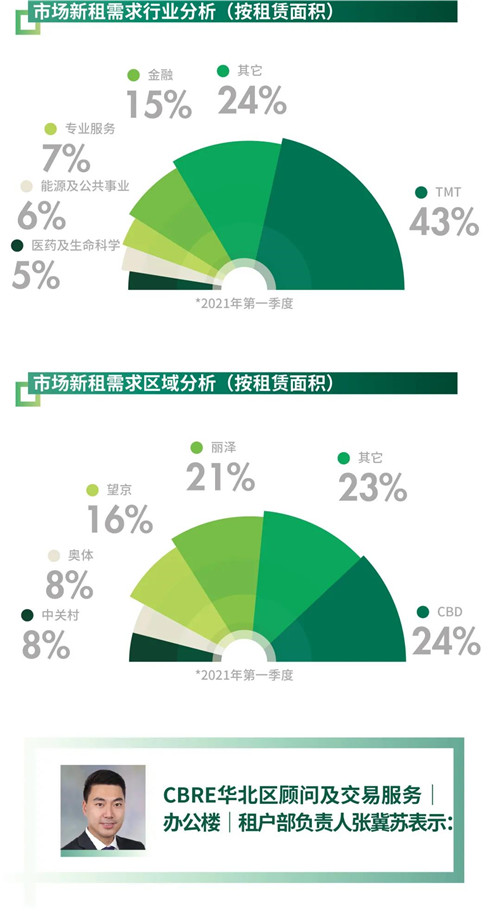

����2021���һ���ȣ�λ�ڰ��塢ʯ��ɽ����ֱ���������������Ŀ����ʹ�ã�Ϊд��¥�г���������15.3��ƽ�������������

���������ȣ�TMT�����ڡ�רҵ������������ҵ����λ��д��¥���������ǰ���ס�����TMT��������ռ�ȸߴ�43%�����б�������ý�塢���߽������ն�Ӧ�õ�ͷ����ҵ����������רҵ����ҵ�����������ͻ��»�Ծ�����ڵĻ��𡢱��հ���������������Ͱ�Ǩ�������λ�ں��������������������ڿƼ����ʲ�������ҵ����������Ҳ�������ӡ����⣬ҽҩ��������ѧ����Դ����ҵͬʱ¼��������Ǩ���½��뱱���г������칫�ҵ������ס�

����ǿ�����������ȫ�о������������������ȱ�������̬�ƣ�¼��16.6��ƽ���ף���������13%������CBD������������Ǩ����ķ�������д��¥�г�ȥ�����٣���������Ƽ���ҵ���������������������г��ϼƹ�����ȫ��71%�ľ������������⣬���������������������ҵ���ϳ��ִ�������ˣ��������г�ȥ�����Ⱦ���������

����ȫ����������ʻ����½�0.4���ٷֵ���17.5%, ��������2018��ڶ����������״��½���д��¥����ƽ����𱨼�ͬ�����Ȼ����½�0.4%��ÿ��ÿƽ����403.8Ԫ����Ȼ�������������У�������µ�����Ŀ�����٣�����������TMT��ҵǿ�������Ϊ�������������г���

����δ�������£�ȫ��Ԥ����ʮ������Ŀ���У��������78��ƽ���ף��������������ʡ�

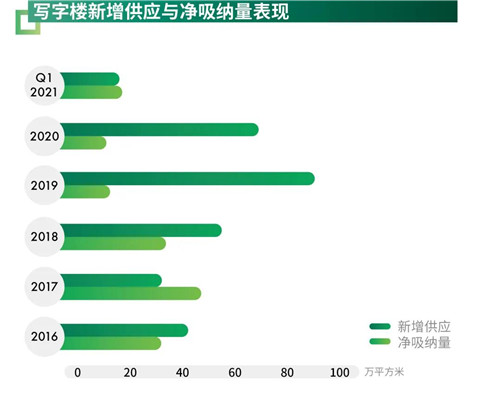

����������CBD����������������Խ���������Ŀ���������ľ���ѹ��������ʮ���塯�ڼ��ڸ߾����ҵ�����־��ÿ��ٷ�չ�ļӳ��£�д��¥�г�����������������õ���һ�����̺���������

����2021���һ���ȣ������������г�δ¼��������Ӧ������ԭ�ƻ����е���Ŀ���Ƴٵ��������н�����

��������������ȶ���������ȫ��չ���������������������������ϼ��ȵĻ�Ծ̬�ƣ���������¼��15.4��ƽ���ף���Ȼ�����������䣬����Ȼ���Ը�������ǰƽ��ˮƽ��������������г������Ǻܶ�ͷ�����Ƽ���ҵ����ѡ֮�أ����ֽϿ�ȥ���ٶȣ���̨�Ƽ����г����ڱ�����Ի�Ծ��������һ���Ƽ���������ҽ��������ѧ�Լ�רҵ����ҵ�⻧��

�������������г�����һ���������������TMT��ҵ����ҵƷ���졢���˲ִ���רҵ�����Լ�������ѧ��ҵ��ص�����Ҳ��Ϊ��Ծ�������г������ʻ����½�2.5���ٷֵ���19.1%��ȫ��ƽ����𱨼�ͬ�����Ȼ����½�0.4%��ÿ��ÿƽ����161.7Ԫ�������г����ַֻ���ʯ��ɽ��˳�塢���˺���ׯ�������г��������ٱȽϴ�Ŀ���ѹ���������µ���𣻷�̨�Ƽ��͵��ӳ����г�����������ƽ�ȣ����йش��������ϵغͶ����Ƽ������г������Ŀ��������������С���ϵ���

����δ�������£�����·����̨�Ƽ�����������ʯ��ɽ�����г�Ԥ�ƻ�ӭ���ϼ�63.6��ƽ����������Ӧ���Ӵ������ڵ�ȥ��ѹ����

������������ʮ���塯�滮��ȷ��һ����Ϣ������ҽҩ����������Դ����������������ɫ�ǻ���Դ��Ϊδ���ص��ҵ��չ�����綨���δ���ص㷢չ�����������ҵ��չϸ�ַ�����һ��Ϊ�������ķ�չ���ܡ���

����2021���һ���ȣ�����������ҵ�г�δ¼��������Ӧ������λ����������Ȧ�Ĵ����ñյ����������������ڶ�������¼���Ͼɵİٻ���Ŀͣҵ���졣

�����������������ů�������ۺ����̳������ָ�������ǰˮƽ�����������Լ�����Դ����չ���Թ������ĵ���������ͷţ���KK�ݡ�KKV��WOW COLOR��HotMaxxΪ��Ҫ�����Ļ�����ȫ�������ϵ��ڶ���������Ŀ����µ꣬����ͳ����ҵ̬���ڻָ���Ի���������Ʒ�����뱱���������Ծ����δ�ָ���������ǰˮƽ����������ڳ������Ρ������͵ط���ʳƷ�����פ������ʹ������Ѷ�λ��������Ŀ�����ӻ����ͽ�����ҵ̬��Ӫ�ָ������������˲��ֺ��ļ���������Թ�����������������

���������г������ʻ����½�0.1���ٷֵ���10.4%��������Ӱ���ǰ�������Ե���Ŀ�������������Ȼ�������������������֡����˴��ô�����ͱ�������Ϊ��������Χ�����������ı���ͻ����ͨ����������������⻧�ṹ�����������Ļ�IP��չƷ��չ���Գ���ʽ����ǿ����Ŀ���ữ���ԣ���������˶��⻧������������Ŀ���������ֻ�֮�£����幺�������ײ���𱨼�ͬ�����Ȼ���С������0.2%��ÿ��ÿƽ����36.3Ԫ��

����δ�������½����������������32.7��ƽ���Ĺ������ļƻ���ҵ���Ҿ��ֲ��ڷǼ�����Ȧ�������̳�������һ��������Ԥ����������С��������

��������ʮ���塯ʱ�ڱ���������һ������Ϊ�����������ģ���������Ʒ�ơ��ꡯ��ʵ���������������ںϷ�չ������һ������������ݵȾٴ룬��������������ҵ�г�����ʻ������黯��ȫ�����ķ���չ����

����2021���һ������������Ŀ���������ֽ������е�δ����Ŀ������Ԥ�⡣

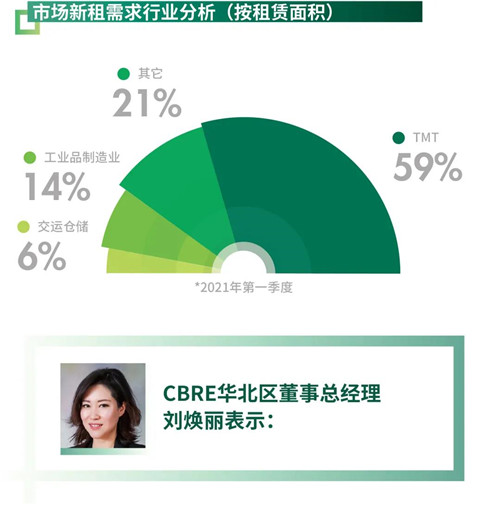

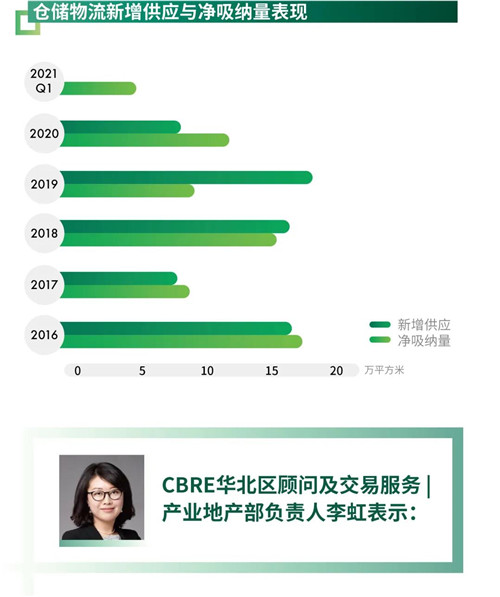

�������ܿ������ϡȱ����������̺͵�������������������������������������������������4.4��ƽ���ס��г�ͬʱ¼��������������Ӫ�̵����ɽ���

���������ִ������г���������ʻ����½�1.7���ٷֵ���1.7%����2019���һ���������״ν���2%���£�����Ӧ��������ͻ���������������⻧�����;��롢Ч�ʺ�����нϸ�Ҫ��ϣ���ڱ�������ѡַ��ҲԸ��֧��������𣬼��ڶ��ڳɽ���ʾ��Ŀ����֮ǰ������������ȫ��ƽ����ȼ�������1.4%��ÿ��ÿƽ����51.7Ԫ�������г��У�����г�ƾ���Ӵ�������˿ڻ���Ҳ�������ڶ���������̲��֣���һ����������������

����δ�������£������ִ������г�Ԥ����������Ŀ�ϼ�16.1��ƽ����������Ӧ���У����ʶȻ��ǰ����ì�ܣ���������ҵ�ġ����������⻧��������������Ծ��

��������������ġ�ʮ���塯�滮���֧�־߱����������������ص���ҵ������·ר���ߣ�֧�����ù�ҵ�������콨����������������ʩ����չ��������ֵȣ����Ժ��տƼ������������Ȳ�ҵ����������Ŧ���ǻ�����ʾ����Ϊ��λ�Ĵ��˻����ٿվ������ܱߵ������滮Ҳ���ڽ��ڳ�̨����Щ�ٴ뽫Ϊ�������ز���չע���������

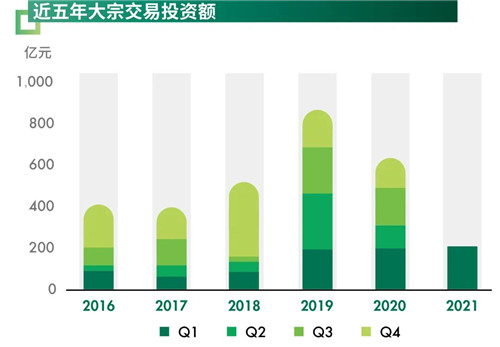

����2021���һ���ȣ����������ʮ�ʴ��ڽ��ף������ܶ��209.1��Ԫ�����Ⱥ�ͬ�ȷֱ�����40.0%��3.8%������Ծ�Ƚ�һ������������Ϊ������ȫ��������ߵ��г���

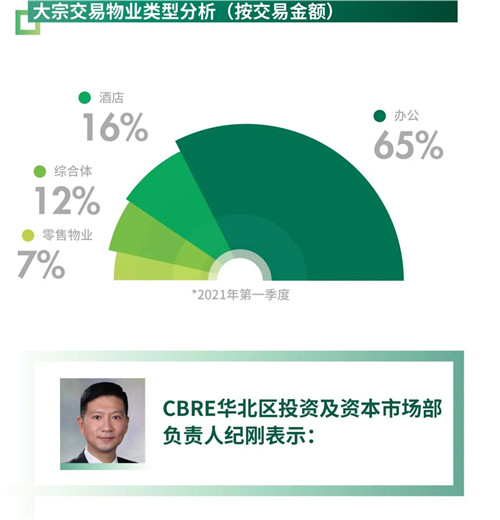

�����Ƽ���ҵ�������ð칫¥�������ã�Ͷ��������ԿƼ���ҵΪ��Ҫ�⻧���͵�¥��δ������ǰ����ʹ�ñ������йش����������������ϵء��йش������ͱ���·��������������ıʰ칫���ף�������Ͷ�ʶ��35%���������ڰ칫����Ϊ���ȶ��ֽ�������ҵ���ֱ�λ�ڶ������ͷ�̨�Ƽ������ֱ��ɹ��ڵز���������ʹ��룬�ϼ�ռ��Ͷ�ʶ��29%���Ƶ��������ҵ��¼�óɽ����ֱ�����Ͷ�ʶ��16%��7%������������ҵ������Ϊ�칫��;������Ͷ����������������ů���ʲ��ۼ������ƽ�ȣ�д��¥��������ҵ�ʱ����ʾ���ȥ����ϵ����ȷֱ�������4.2%��4.5%���������ز��ʱ�������ά����5.0%��ˮƽ��

��������λ�ص㿴����������ռ��Ͷ�ʶ�Ƚ�һ��������59%������������ұ��ֻ�Ծ�⣬��������������¼������Ͷ�����չ����ȶ��ֽ�����ҵ�Ĵ��ڽ��ף��ֱ�λ���йش���������̨�Ƽ���ͨ�ݣ���ӳ��������ҵ���ߵ�Ͷ�ʻر��ʺ���ļ�ֵ�ɳ��ռ��Ͷ���ߵ���������

���������������ȶ�������Ա�ڱ����Ľ����ƽ������ָ����죬��������һʱ�ľ���Ͷ�����ڶ��������»�Ծ�������г��ȶ���������̸��Ŀ����ۿռ�����������������ʮ���塯�滮�ͷ�������չ�IJ�ҵ��λ�����������źţ����ƶ���������������Դ�ͷ�Χ�ĸ��ƣ�����������Ͷ���ߵIJ��֡���

������Դ��CBRE����κ����

�༭��wangdc