����2021���һ�����Ϻ�д��¥�г���ȥ���ƳٵIJ�����Ŀ���Ͷ���г���������Ӧ��ȥ��ͬ��������342%������54%λ����������顣��������ȥ��Ļ�Ծ̬�ƣ�ȫ�е���ά��25�����������˹��������£������ʻ����µ�0.4%��19.2%��������Ӧ��Ŀ���ڸ����������ʹ��𱨼��Գ��µ����ƣ�������0.4%��������δ������Ԥ�ڸ��ƣ�������������С½������Ͼ���·������̸�ռ�������խ���������ȵ���λ��ǰ̲������̲������������г����ֺ���Ȧ�������������л��ڶ༫��չ̬�ơ�

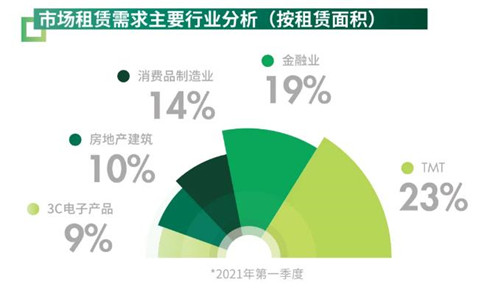

��������ҵ������������ͷ�������ٳɳ�TMTλ�ӱ���д��¥������λ���Խ��ڿƼ��͵������ݷ������ȵ����˰���������Ⲽ����Ϊͻ��������ҵ����ЧӦ�⣬����������ҵ�������ԿƼ��⻧ѡַ�����������š�����֤ȯ����ں�ʳƷ������������Ʒ����ҵ��¼Ϊ����������Դ�����г��ɽ���������λ����ǰ̲������̲��������д��¥��Ʒ���棬���������������������Ҽ�¥����������������أ�������������רҵ�����ڵ������������������Ծ�����ƶ������Ͼ�¥���������������ĿѰ������Ʒ�ƺ������ƻ���Ӫ������������Ӳ���������ʵ���г����컯��

����CBRE���������ʼ�������|�칫¥����������Խ��ʾ����һ�����г�������Ծ���֣���������ҵ������Ч����������㣬ʵ�ֿعɵı���֤ȯ�����ʴ�ͳ�����Լ���һ��׳���ͷ��TMT��רҵ����ҵ�ڰ칫�г�����������Ǩ��������̬�ƣ�������+��ҵ�����ںϹ���չ������Ԥ��ȫ��д��¥����Ԥ�ڴﵽ20%-25%��������ͬʱ�����ƽ����������Ӧ������Ϊ�⻧�ṩ�ڶ�����ѡ�������������������ٳ��죬ӵ�г�ȫ��1/4�����������������Ʊس�Ϊ����칫�г���һ���㡣���⣬����������14�������ͨ�����ͨ�����ٶ���������������Эͬ���������ʸ��������ڰ칫�ռ������������ҵ�ɵ㵽���һ�������ؿ���

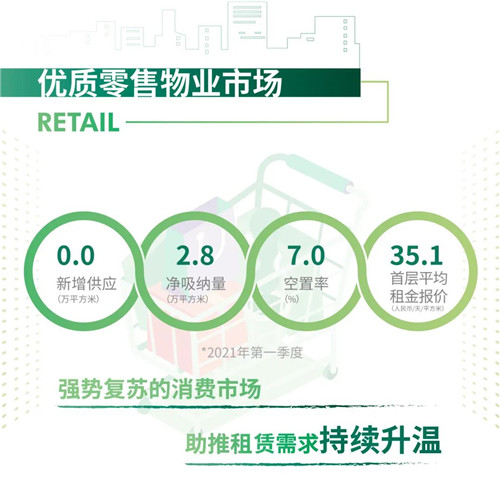

����2021���һ�����Ϻ������г�����ȥ����ĩ������̬�ƣ�����������Ȼ��Ծ��������������������Ӧ���е������¼��28,562ƽ���ף������ʳ�������0.3���ٷֵ���7.0%���г�Ԥ�����Ϊ���ֹ�������ṩ֧�ţ����������ײ�ƽ����ȳ�ƽ��

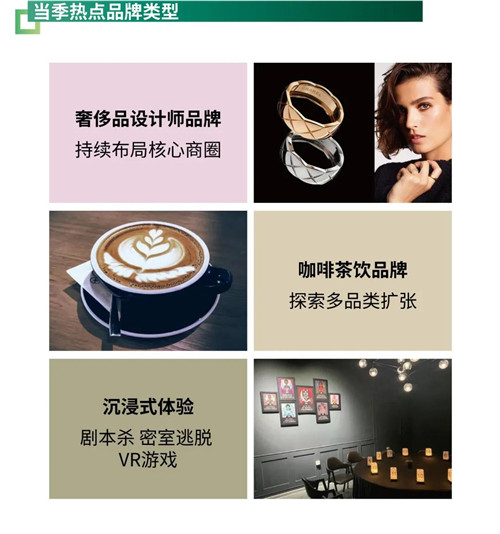

����2021��1-2�£��Ϻ����������Ʒ�����ܶ�3,038.5��Ԫ������������48.3%����ֵ��ͳ��������������������Ⱥ���Ӵ�������Ȧ�����۶���������д��������ǿ�Ƹ��յ������г�����������ҵ��������������¡���ҵ̬��������ҵ̬������ؽ�ȥ���������ӣ�58.9%�����ݳ����ʦƷ�ƻ������ֺ�����Ȧ����Burberry��פ��¡�㳡ȡ��ԭPrada��λ��Ʒ�Ƽ��ϵ�TLT�ƻ�������ع㳡����������̣�����Ʒ�ƶ�ľ�����ڸۻ��¡�㳡�����Ϻ��ꣻ����ҵ̬��֮��32.9%���������������Թ��ڿ��Ȳ���Ʒ�ƣ����ѡַ�ڴμ���Ȧ�����ϸߵĹ������ģ��������ֲ����¿���Ʒ�ƶ�����ѡַ�������㳡�����ꣻ����ҵ̬��8.2%���У��������赸�����������ȶ�����һЩ��������ϴ�ij���ʽ������Ŀ��ʼ��פ������Ȧ�����������ġ�

����CBRE���������ʼ�������|��ҵ��������ϣŵ��ʾ����������Ŀ�����ϴ��ҵ����Ʒ��˫���������ӵ������ѹ������˵IJ��졣������Ȧ����������ʱ����Ʒ�ƽṹ��ӭ����������������Ʒ�Ʒ��������������г���̽����ά�ȵIJ�Ʒ�����δ�����꣬�Ϻ�������ҵ�г���ӭ����90��ƽ����������Ӧ�����У�ǰ̲̫��������㳡������̲����ʿ�Լ������ﳲ����Ŀ��½����ҵ����Ծ�ؽ�һ����������ҵ��Χ��

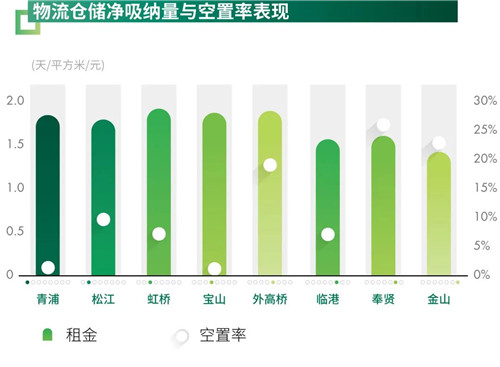

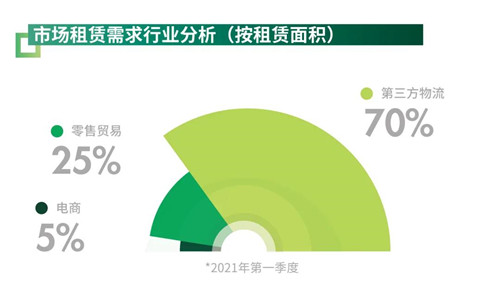

������һ�����г���������Ӧ����75%����ĿĿǰ���⣬����������������Ϊ�����������������͵������⽻����Ȼ��Ծ�����������װ��������������ɽ�����1.8��ƽ���ף��Լ�����֪������������ƽ̨�ڽ�ɽ������1��ƽ���ס������Ź���ҽҩ�������ٷ�չ�ƶ�������������������������ֱ����ڼζ����ɽ�����ϼ�5��ƽ���ס���ĩ���ܷ���ij�⻧Ǩ���Խ��ֵ�Ӱ�죬��������ʻ�������0.2�ٷֵ���8.4%��ƽ���������1.1%��ÿ��ÿƽ����48.4Ԫ��

����CBRE���������ʼ�������|��ҵ�ز����������Ѳ��ı�ʾ��δ�������£�Ԥ�ƽ���Լ15.5��ƽ���߱�ֿ����У��ֱ�λ�ڷ��͡����ź��ɽ�����Ŀǰ�г����������ȱ��������ʢ������£�Ԥ����Ŀ��¼�û���ȥ�����֣������г���������С����ڵ�һ��������ʩ��ļREITs�Ե��������������У������ز���Ϊ���ŵײ��ʲ�������ȡ������ʱ�������������ҵ��ģ���š�

����2021���һ���ȣ��Ϻ�������д��¥�г�ӭ����������Ŀ���У��ֱ����Ž�����뵼�������б�����Ҽ�ţ�����85,560ƽ���ף�Ԥ����Ϊ30%���ҡ���¼��������Ӧ������£������г�����������1.0���ٷֵ���16.9%������������175,015ƽ���ף��г���Ծ�̶���������ͬ��ˮƽ��

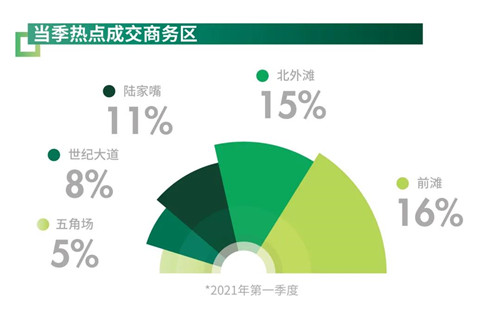

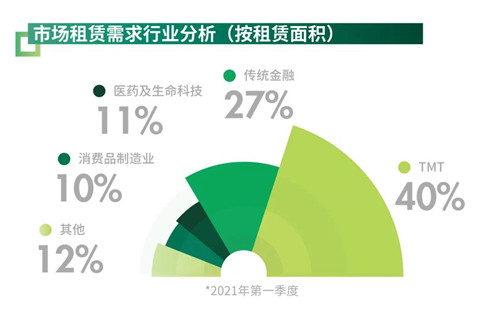

��������˿���TMT��40%������ͳ���ڣ�27%��������ҽҩ��11%��Ϊ����������Դ����Ҫ��ҵ�������Ȼ���������Ϸ�˾����������������ţ���ͳ������ҵ��������Ƽ�����ҵ����������ŵȰ���¼�ô�����ɽ���ҽҩ�з���ҽ����е��˾�����ȶ����ֱ����Ž������Ϊ��ѡַ��λ���������˾����ָ���̬�ƣ��ƶ�ȫ��ƽ����������������顣

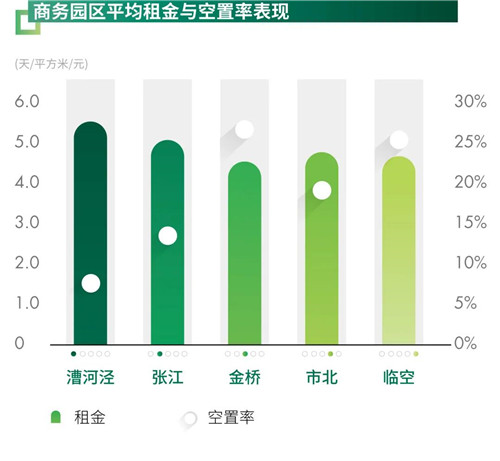

����CBRE���������ʼ�������|�������������˶������ʾ��δ�������ڣ��Ϻ��������г����н�80��ƽ����������Ӧ���У����Ž���������ȴ�ͳ���İ���⣬�������ォӭ��������Ƽ�������Ŀ�����������⻧���յ��¹�Ӧ���ڼ������������ߡ��Ϻ������Ӵ���ڲ�ҵ��չ�ķ������ȣ��������Դ������ҵ��չʵʩ�ƻ��ij�̨������������������Բ�ҵ��չ�ṩǿ�����ı��ϣ�����⻧������Ϊ�Ϻ����������������������

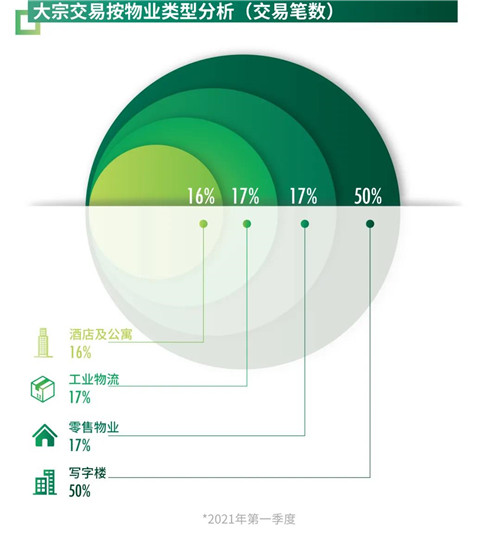

����2021���һ���ȣ��Ϻ����ڽ����г�¼����12�ʴ��ڽ�����110��Ԫ����ҵĽ��������Ͷ��ΪĿ�ĵ�Ͷ�ʽ���������69.2��Ԫ��ͬ������21.6%��ռ�������ܶ��62.9%����Ͷ�ʽ��ı�����ռ�ȳɷַ�����������ֵ��Ͷ�ʲ���ΪĿǰ�г�������ռ����67%�ı������ۺ�����������������Ϊ�����������һ����Ͷ�������幺��������תΪ���������ڱ��ѡȡ����ע���ֽ������ȶ��ԡ�

��������ҵ�չ����Ͳ��棬������������Ա��ֻ�Ծ��д��¥�ɽ���Ϊ�г�����������ͬʱͶ��������ز�������Ѹ��պʹ�����������δ�����ߣ������̳����Ƶꡢ�����ִ�����������Ͷ�����ؿ�����

����CBRE������Ͷ�ʼ��г���������������ʾ��CBRE��2021���й�Ͷ����������顷��ʾ���Ϻ�����Ͷ�����������Ĺ���Ͷ��Ŀ�ĵء�����Ԥ��δ��6���£�Ͷ���߽��ӿ���Ŀ�ƽ����г�����������£��Ƽ����۰���д��¥����������ҵ�� �Լ���������ҵ���и߶˳��Ԣֵ��Ͷ���߶�ӹ�ע�����ڶ�������Ͷ���߶����ʲ������Խ����ֽ��������������мƻ������ʲ���ҵ��Ӧ�ʵ������۸�Ԥ���Դٳɽ��ס�

������Դ��CBRE����κ����

�༭��wangdc