����2021���һ���Ⱥ�������д��¥�г�δ¼��������ӦͶ���г�������˱��ּ�Ϊǿ�������Ⱦ��������ﵽ16.3��ƽ���ף����½������¸ߡ�ȫ�п����ʻ����½�2���ٷֵ���18.4%��

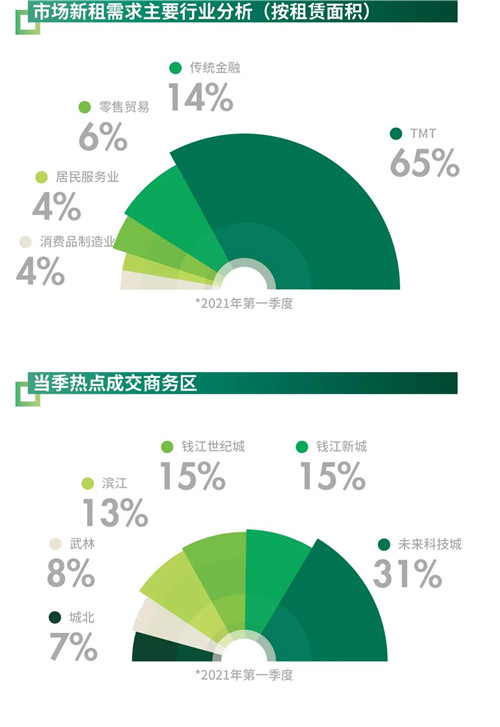

����ǰ����δ���Ƽ��Ǻ�Ǯ�����ͳǵȷǺ��İ���ڳ���ĸ�Ʒ�ʹ�Ӧ���������Ƽ���ҵ��פ�����ţ���������ȫ��ȥ�������60%���ϡ����⣬��������Ǯ���³DZ�������Ʒ����������Ĵ����£����ɱ���Ҳ���½�2��ƽ�����ߺ��¸ߡ�������������ҵ��Դ����������TMT��ҵ�����������ռ�ȸߴ�65%�����ж�������5ǧƽ���Ĵ��ͳɽ�ӿ�֡�������չ��Ԫ��ҵ���ߵ��ֽ������ֱ��������������г��д�����ɽ�����ֱ��ƽ̨������Լ����ʵ��̾�ͷ�������ʵ���ֱ��ڳ��������߾��ò�ҵ�ۼ������в��֡���TMT��ͷ��ս���Ի�������Ҳ����һ��������ҵ��������С��ҵ�����������⣬������ҵռ��14%��ѡַ�����ڸ�Ʒ��¥���ڡ�

��������ҵ��������ȡ���������������������ʿͻ���ȫ��ƽ����𱾼�������0.5%����ÿ��ÿƽ����115.4Ԫ��

����δ��6���£�����д��¥�г���ӭ��6��������Ŀ�Ľ������У��ܼ�������Ӧ48.2��ƽ���ף��ֲַ���δ���Ƽ��ǡ�Ǯ���³ǡ����ֵ���Ҫ��顣������Ϊ�ж����ڣ���������д��¥�г�������������ã����г����������⻧�г�Ϊ�����ܸ�Ʒ����Ŀ���о�����Ӱ�죬�촺�������ֵ��Ͼ�¥����������һ��ѹ����

�������������г���������������Ӧ���С������г���������������ƣ�ȫ�й������Ŀ����ʽ��ϼ����½�1.1���ٷֵ���3.3%�����������ײ���𱨼�Ϊÿ��ÿƽ����21.4Ԫ����������0.9%����������״γ������ǡ��������꾭�á���������ЧӦ�����������Ų��֣���һ���ͷ��������DZ�����ҵ���۵������ɡ�

������ͬ��ȥ�������¡�����ʳΪ�조��ҵ̬���ƣ���һ����ʱ����Ʒ�ƣ�50%������������23.3%����Ϊ������ҵ����������������������Է����ࣨ34.5%�����鱦���Σ�10.4%����Ϊͻ������Ʒ��ϸ��������������Ʒ�����ݳ������������������˱����õ������ںϡ����й�������Ʒ����Dior��Bvlgari��Piaget�Լ�ȫ��֪��������MSGM��Acupuncture��New Era����פ������Ȧ�ߵ��������ģ�Ҳ�б���ʱ���������罭�ϲ��¡����ʡ�̫ƽ�ɿ���ȼ��������֡������ȴ�ͳ��Ȧ�Լ�Ǯ���³ǡ��DZ������˹�����IJ������š�����������Ļ����Ǻ�������������Ũ������Ʒ�Χ�����ض������ʦƷ�����ͻ����Sand Foam��Ѭ����Moreciny���ڶ����˷���Ʒ�Ʒ�ѡ���ڱ����Ƚ�פ������Ȧ����ʵ���ŵꡣ

��������Ʒ���У� �����ʱ�����������Ʒ�����ڱ������ȶȲ�����������ͷƷ��ϲ�衢��ѩ�IJ�֮�⣬�ո����1��ԪA�����ʵ��¹�M Stand Caf���ڱ������״ν������ݿ������ҷֵꡣ���⣬���˹����綯������12.9%����С�������롢���ܡ���˵�Ʒ��Ҳ��ʼ��Ϊ�����������ײ������Ʒ��֮һ��

���������Ȳ��ٹ��������������ʽչ��������������빺����Ϊ�Ľ��Ҳ����һ����ǿ���۳��ض����������Ⱥ�ļ�������������������������

����δ�������ڣ����������г�Ԥ�ƽ���20.5��ƽ���Ĺ�Ӧ���У���Ҫ����λ�ڳDZ������δ���Ƽ��ǰ�顣�缴����ҵ���ڴ�����InS.Park�ȸ��ܼ���ҵ�ۺ���Ľ�פ������һ�����չ����Ȧ�����ѻ��������ں���Ŀǰ���ʵ�Ӫ�̷�Χ����в�ҵ������ȫ�й�������������ƽ�����ƽ�ȣ��������˻�ɳ��е���Ȧ��Ǯ���³ǡ��DZ��Լ�δ���Ƽ��ǵȰ����һ�����ǿռ䡣

����CBRE���ݷֹ�˾�����ܾ����Ѳ��ı�ʾ��չ����ʮ���塯�滮�����ݴ��졮���־��õ�һ�ǡ��������缶���ֲ�ҵ��Ⱥ�ľ�����Ȼ����2025��ȫ�����־��ú��IJ�ҵӪ�ջ�ͻ��2����Ԫ������֮�⣬���ݻ����ӿ칹�����Ӿ����ܡ�����ҽҩ���������������ܼ����Ϊ���ĵ���ǧ���������ҵ��ϵ�������־��ú�������ҵ��˫���桯·���������£������ڡ�ʮ���塯�ڼ�ؽ�ӭ�����ӹ����ķ�չ��̨���߶ȵ������˲ż������ۺ�IJ�ҵ�����ӳ�ҲΪ������ҵ�ز���չӪ�������ʷ�Χ��δ�������������Ϣ����������ȸ��²�ҵ�Ľ�פ������д��¥�г����㶯�ܣ�ͬʱ���й��������Ľ�һ������Ҳ���������ݿ��ٳɳ�Ϊ�ϳ�һ�ߵ����������ġ�

������Դ��CBRE����κ����

�༭��wangdc