������������������Ŀ�ġ�ʮ����滮����ʽ��¯���滮������һ���ȸ���Ҫ���еķ��ز��г�����Щֵ�ù�ע�Ľ��㣿δ���ֽ���ν������߽��з�չ����һ̫ƽ��ά˹�������г��ȵ㣬Ϊ�����й����ز��г�һ���ȳɼ�����

������һ̫ƽ��ά˹�й��г��о������ܡ������¼�� James Macdonald��ʾ����ʮ����滮��Ϊ�й����н��������һ����ΰ��ͼ�������ǿ���֮�꣬�ڸ��������������г�������ӿ��Խ��Խ������ȵ㡢�����ƣ��й����ز��г�Ҳ������һ�µ�������������졢���ơ���

����������

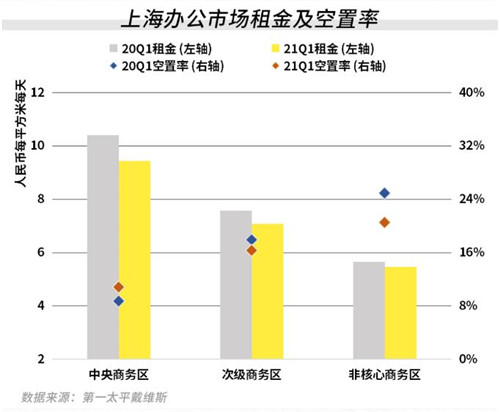

�����Ϻ�������̲�ɰ칫�г��½���

����ţ����ʼ���Ϻ�д��¥�г����в��ױ��֡���һ���Ⱦ���������20��ƽ�ף�����2019��2020��16��17��ƽ�ļ�������ˮƽ��������ҵǿ������������������鸺��Ӱ�졣

����ֵ��һ����ǣ�����̲����ɸĺͷ�չ���٣���֮��С½�����һ��֮������λ���ƣ�������Խ��Խ����ڻ�����������ҵ��פ���������������������½����ۼƽ���13.4���ٷֵ㣻�����½�4.1���ٷֵ㡣��δ�����߲��µر꼰�����̰�ؿ���Ƴ�������һ����ǿ�������ЧӦ������������黹��������̲���ڻ������¾������Ϸ����������ʻ����½�3.9���ٷֵ㡣

�������ݣ�ֱ���糱�۽�δ���Ƽ���

����ֱ����ҵ����ý����ҵ��Ѹ�ٱ�����������д��¥�г�ȥ�����ԡ�������������ƶ�100��ͷ�������仧���ݣ�����10000��ֱ�����˵�Ŀ�꣬ͨ���ʽ��������ʷ��ֺ��˲��仧�����ȹ����ȶ�����߷��֣����ٷ�չ����ֱ�����̾��á�

�����ܴ˴������г����Կ�����δ���Ƽ��ǵ���TMT��ҵΪ��������г��У�д��¥������������������ֱ������ҵͨ����д��¥�������Ӳ��Ҫ��ϸߣ�����Ԥ��������ѡ���Ҽ�д��¥����Ȼ������ҵ���������ֱ����ҵ������ҵ�����ԣ�ƽ���⻧����ͬ����Ҫ���Խ����г���ʤ��̭֮���γɵķ��ա�

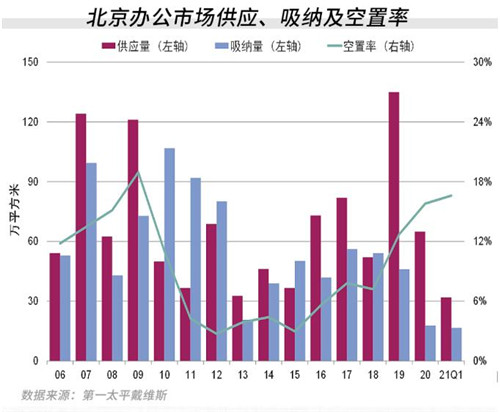

�����Ͼ����칫����ָ��������칫��Ծ

���������ನ�������㣬�Ͼ��칫�г�����ת�����ơ�������ҵ�籣�ա��ڻ�����������ҵ����ѧ�����������ȣ����ڻ���ѡַ�����ڣ�����ͨ������ҵ����������Ϊ���ԡ�

���������ijɽ���Ծ�����ڹ������ĵ�Ʒ��������������½ֿڵ����ƣ�Ԥ�ƽ����Ͼ��г��İ칫�ɽ���Ҫ��Ծ�ں�����飻�����г����棬����ֵ�ɡ��͡������ɡ�ռ�����ѹ�Ӧ�˺�����˵İ�ڽ�ɽ��������������ױ�����ص꣬�������ȶȾӸ߲��£������Ͼ��ĺ��Ѷ�ַ��������飬��������ҵ��Χ���м�������

�����人���߶������г�ӭ������

�����人�����г��Χ����������Ӧ������������ͬչ����һ���棬�人��¡�㳡�Ŀ�ҵΪ�����г��������ۡ�����ҵ̬�ȶ�Ʒ���ꡣ���ܲ���Ʒ������Χ��������Ŀ��ҵΪ�人�߶������г�ע���µĻ�����

������һ���棬������Ŀ����Ӧ���г��仯��λ�������Ȧ���人���ʹ㳡�Գ��м�����¥�����Ʒ���������졣���ͬʱ������������³��㳡��������Ҳ��һ���ȱյꡣ

����������

������������������г�ȫ�淴��

����һ���ȣ��������ز��г��ѻ����߳�����ʱ�ڵĸ���Ӱ�죬ӭ��ȫ�淴����д��¥�г�����ȫ���ů��һ����ӭ������������Ŀ�Ľ�����ͬʱ������ȫ�о��������ߴ�16.6��ƽ���ף�Ϊȥ��ͬ�ڵ�Լ�˱��������г����棬�������͵ع��ꡱ�����˱������ѣ�ǰ������ȫ���������Ʒ�����ܶ�ͬ������27.2%��

����ͬʱ��������ҵ�����������̲�����Ʒ����ϣ�ȫ�����ʹ�������ƽ�������ʻ�����0.1���ٷֵ���6.8%��סլ���۷��棬����һ����Ʒסլ��������õ��ͷ�,һ���ȳɽ������222.15��ƽ���ף���ȥ��ͬ�ڵ�2.4����

�������������Ӧ��ȱ��ӭ������������

����һ���ȣ����д��¥�г�����Ծ����������ά����36%�ĸ�λ��ҵ���������������ͨ���۸���������������ʣ����һ����ȫ��ƽ������½���Ϊ���ԣ����ָ�����ȡ�ͬ�ȷֱ��½�2.1%��11.6%��

���������г������������ң�Ʒ��ͬ�ʻ���������֮һ���������ָ�����ȡ�ͬ�ȷֱ��½�4.1%��1.5%��סլ�г����棬1-2�·ݳɽ������186.61ƽ���ף��ɽ�����Ϊ14,739Ԫ/ƽ���ף�ͬ���½�10.2%��

����������

�������ڣ�����������ʢ�����ڳɽ����¸�

����һ���ȣ�����һ��סլ�����г���Ӧ��Լ79.5��ƽ���ף������½�73.7%����������ǰ��2019��ͬ�ڸ�8.3%��ͬ�ڳɽ���Ϊ174.8��ƽ���ף������½�4.2%����������ǰ��2019��ͬ�ڸ�118.5%��

��������סլ�г��������߳����ս������Զ���סլ�г��ij����Ը��Ӷ�һ���̶����������������һ��סլ�г�����֮���ڼ����������ضԱ����г�Ӱ���С����ˣ����������Ա�����ʢ��Ʃ�磬����Լ������������Ŀ���ܻ�ӭ��¼��100%�Ϲ��ʡ����⣬���ж������Ŀλ�ں��������ۺ�Ʒ�ʽ��ţ����Ԥ�ۼ۽ϸߣ��Ӷ��ƶ��ɽ����۽ṹ�Ի�������6.6%���м��ڴˣ�ȫ�гɽ�����ʷ�¸ߣ�¼��1,028.5��Ԫ��

�������ݣ�д��¥�г�����������ǿ�Ʒ���

������һ���ȣ�����д��¥�г��������������������������Ŀȥ������Զ����Ԥ�ڣ������г���Ծ�ȴ����ߡ����¾��÷�չ�Ĵ����£����ӱ��ػ������Ƽ���ҵ��չ�ľۼ�ЧӦӰ�죬���ݽ���TMTͷ����ҵ�������г�Ծ��Դ�Ը���ҵ�������������ڼ���¼����Ŀ�������ɽ���

�������ڣ�ȫ�м��Ⱦ�������¼��15.3��ƽ���ף������꿪�����ֵ��������ĩ������ӱ��⣬�����г������ʽԳ��½����ƣ���ӱ��ܽϴ���������Ŀ����Ӱ�����������������ȫ�п���������˻�����0.3���ٷֵ㣬��9.0%��

����������

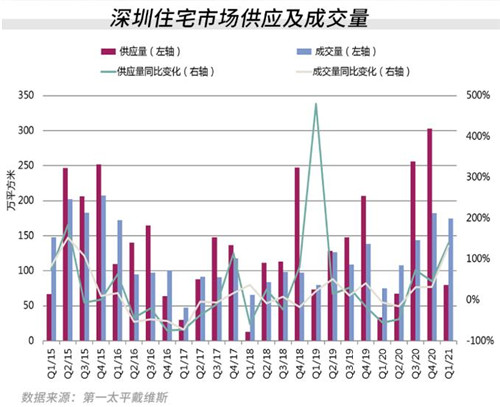

�����ɶ���¥�������dz�����Ӧ��������

�������ڣ��ɶ��䲼¥�������ߣ������ء�ס�������ڼ�ܵȶ��������µ��ء�������סլ�õع�ӦΪĿ�ģ�ǿ��סլ���ع�����Ϊ�����ص�֮һ��2021��ɶ�ȫ�е�סլ���ع�Ӧ�����ƻ�����20%���ϡ�

������ָ�о�Ժ��������ʾ��2021���һ���ȳɶ�������סլ���سɽ���ͬ�����dz���140%�����ͬʱ��Ϊ�˷���DZ�ڽ��ڷ��գ��ٽ��ز���ҵ�Ƚ���չ���ɶ���ǿ�˶������ؾ���������ʸ���飬���״����Ƴ������������ߡ��ķ��ز�������ҵ�����õء�

�������죺���Ϸ���Ӧ�������

����2021��3��26�գ������й滮��Ȼ��Դ�ַ������н����õع�Ӧ�ƻ����ڡ��ȵؼۡ��ȷ��ۡ���Ԥ�ڡ��ı����¼�֡���ס�������ķ��ز��������ߡ�

��������������ס���г�����2021��ƻ���Ӧ��Ʒסլ�õ�34380Ķ��������2020�������Ʒסլ��Ӧ�������½��������Ϸ����ⷿ���ع�Ӧ����2020����ȴ�����ӡ��ڼ��й��ش��£����콫����ס�������Ķ�λ���е�ʵ���ж��С�

��������������Դ�������ֻ�Ծ��������������

����2021���һ�������������г���������Ŀ���У��г����������ȶ���������������Դ����Ʒ�Ʊ��ֳ�����Ծ����������˹����ж�Ʒ��ӭ�����չ��������ʼռ���г���

����δ�����������������ӿ콨������������ij��У��Ż����ѹ��������ߵ������£��������������������⣬�����а�ʮ�����Լ��ٽ������ںϷ�չ��������������+�������Ļ�+������ҵ̬�ںϷ�չ��Ϊ���ƣ�����������ҵ�г�����̬�����ӷḻ��

������Դ����һ̫ƽ��ά˹

�༭��wangdc