仲量联行近日发布武汉商业地产市场报告指出,武汉迎来“解封”一周年,商业地产市场也已恢复常态。

仲量联行武汉、南京、杭州分公司总经理辛毅表示:“优质办公楼市场中,去年表现亮眼的在线教育行业依然保持着扩张势头,各板块之间的需求有所分化”。优质零售物业市场方面,受益于线下购物重回正轨以及倡导“就地过年”的影响,一季度武汉消费水平进一步回暖,餐饮、时尚及生活业态表现活跃。

优质办公楼

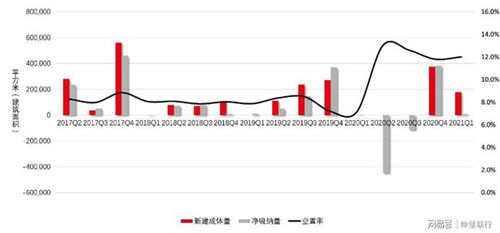

一季度,光谷和王家墩迎来两个项目入市,分别为自持项目“泛悦城T2”和散售项目“富强国际”。此外,由于我们对甲级办公楼样本进行了调整,截至2021年3月末,全市甲级和乙级项目共计645.6万平方米,其中甲级办公楼体量为229.9万平方米,乙级办公楼体量为415.7万平方米。

受益于疫后重振阶段的需求回暖,全市空置率环比下降1.3个百分点至38.6%。具体来看,由于甲级办公楼的样本调整以及泛悦城T2入市的强劲表现,使得甲级空置率环比下降2.2个百分点至34.8%。乙级办公楼市场本季度表现活跃,空置率环比下降1.0个百分点至40.7%。其中,光谷中心城日趋成熟,出现大面积租赁成交案例。

市场需求分化,在线教育依然活跃。一季度净吸纳量13.7万平方米,其中甲级净吸纳量5.2万平方米,乙级净吸纳量8.5万平方米。值得注意的是,在甲级净吸纳量中,新入市的光谷泛悦城T2占比约4成,而其他存量项目占6成——光谷强劲的需求与其他板块激烈的竞争形成鲜明对比。

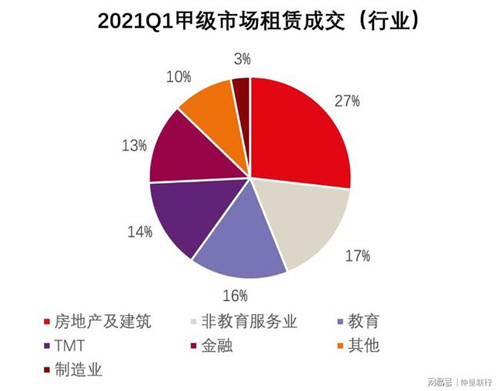

从甲级市场新成交的行业类型看,一季度房地产行业及建筑业领跑,主要原因是部分开发商搬迁或升级至自有项目中;随着近几年更多的新增供应入市,此趋势将有望延续。专业服务业一季度表现活跃,律师事务所延续着2020年的强劲需求。市场较为关心在线教育行业的扩张情况,至少从一季度数据看,其扩张步伐并未停止,光谷继续录得大面积扩张案例。

疫情冲击已过,但租金依然稳中有降。截至3月末,全市办公楼净有效租金为80元每平方米每月,环比下降0.5%。其中甲级净有效租金为100元每平方米每月,环比下降0.4%(需要注意,由于部分甲级项目降级调整,他们对甲级样本的租金拖累效果有所减弱)。乙级净有效租金为68元每平方米每月,环比下降0.6%。

疫情冲击导致2020年整体租金凌厉下跌,而今年一季度租金回落则归因于2017年以来的长期逻辑——整体市场供大于求。由于汉口片区楼宇密集,加之2020年入市的甲级项目全部集中在建设大道和解放大道,导致汉口租金显着承压。相比之下,武昌的价格战相对温和,光谷更是凭借甲级办公楼的稀缺性以及丰富的产业储备,租金甚至有上涨潜力。

优质办公楼市场展望:2021年和2022年武汉将迎来多个大体量优质办公楼项目入市,包括绿地中心、武汉天地A1等,市场仍将处于供大于求的激烈竞争期,租金整体承压态势延续。2022年供应高峰之后,新增供应有望逐渐减少,仲量联行预计市场供需关系将得到改善,租金有望进一步企稳。

从需求角度看,一季度甲级办公楼租户出现新能源汽车产业链上的服务公司,这或许是一个良好开端。“碳中和”首次写入政府工作报告,并成为“十四五”规划的关键词,或催生新能源产业链相关公司的租赁需求。因此除了金融、专业服务、房地产及建筑等行业,未来“碳中和”催生的新能源相关产业链的需求值得重视。

优质零售物业

恒隆广场开业,有望重塑武汉高端商业格局。武汉恒隆广场于3月25日开业,开业当天吸引了众多市民打卡。多家知名奢侈品牌专卖、首店、旗舰店入驻恒隆广场,一方面提升了武广商圈的整体实力,另一方面也加剧了武广商圈的内部竞争。本季度新鲁巷广场以及凯德新民众乐园闭店,将分别由居然之家和武汉城市风貌资产管理集团进行相应改造。综合来看,截至2021年3月末,武汉优质零售物业市场总体量共计735.7万平方米,环比上升2.3万平方米。

武汉优质零售市场供需概览

需求主要来自餐饮、时尚及生活业态。仲量联行跟踪的全市购物中心及百货新开业或正在围挡的品牌中,来自餐饮、时尚、生活相关业态的需求活跃。餐饮方面,茶颜悦色在武汉拓店势头强劲,海底捞、U你天然调味、吼堂老火锅等正餐品牌拓店趋势明显。时尚方面,艾安琪、UKP、紫涵、伊芙丽、Dr. House、 Anta Kids、Balabala等保持扩张势头。生活业态方面,新能源汽车展厅持续进入购物中心,壹方南馆迎来HiPhi高合展厅,LEAPMOTOR 零跑汽车入驻凯德西城。

业主议价能力回升,租金小幅上涨。一季度全市净有效租金环比上升0.9%,一方面原因是业主不再提供疫情期间的超长免租政策和折扣优惠,使得租金逐渐走出2020年的洼地。另一方面,线下购物重回正轨以及倡导“就地过年”加速了消费市场回暖,进而对租金形成支撑。

优质零售物业市场展望:2021年恒隆广场与武汉国际广场在高端零售的正面交锋只是开端。随着未来两年武商梦时代、K11 HK1、龙湖江宸天街等高品质项目的入市,仲量联行预计,消费者在享受更优质购物体验的同时,业主之间的竞争大概率将更加激烈,租金也将在竞争中分化。

注:仲量联行使用的办公楼和零售市场的租金口径为净有效租金,即不含物业费,刨去免租期之后的成交租金。零售市场租金为购物中心及百货首层、非主力店、一般零售类商户的净有效租金,且基于净租赁面积,剔除免租期。租金的变化为同质比口径,为剔除新增项目之后,相同的存量项目的租金变化比例。

来源:仲量联行

编辑:wangdc