�����������չ�Ļƽ�ʮ�꣬�����������г��������ݡ����������Ȳ���չ�����أ��й������ز�������һ�廯���������γ��Դ��ͳ���ȺΪ���С��������������Ŧ������г���֡�

����2021�����й���ʮ���塱�滮�Ŀ���֮�꣬��2035Զ��Ŀ���Ҫ���ݰ��������ᵽҪ��ȫ�ִ�������ϵ�������ͳɱ��������ǻۻ������ܻ�ˮƽ����Ҳ������ҵ��չ����˸���Ҫ��Ͷ���г��Ƕȿ��������ز�ռ�й�������ҵͶ�ʵı����Ѵ�2019���5%����2020���14%���ڴ˱����£����������ڽ��շ����ˡ��������У����ƶ������й������ز��г���Ƥ�顷���ӷ�չ�������г���֡�Ͷ����������ά�ȶ����й������ز��г����̶�չ��δ�����ơ�

������չ��������ͳ�����������������������ͷ�������

�����й������ز��ڹ�ȥʮ��ȡ���˾�ķ�չ��������IJ����ͷ������ڶ�ά���ص���������������ѡ���������������������ͳ���ۼ�����ҵΪ�����Ĵ�ͳ���������������ز��г�������Զ����Ҫ��ʯ����һ���棬��������������������֮�£��й������ز��г��������������������������ʵ��̡�ҽ��ҽҩ�������Ź�����������Ҫ�ء�

�г���֣�����Ⱥ��ͺ���������Ŧ�����dzdzн���������

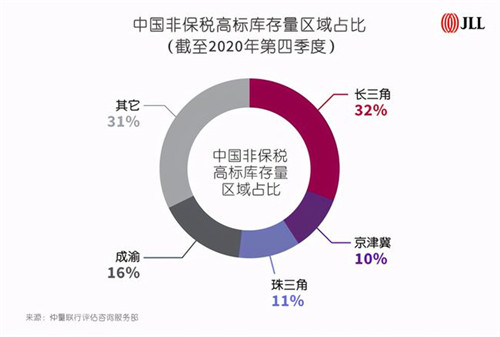

������������һ�廯���й������ز��ڷ�չ�������γ����Դ��ͳ���ȺΪ���С��������������Ŧ����Ļ����г���֡�����2020�꣬�ҹ�70%�ķDZ�˰�߱�������Դ�����ڳ����ǡ����塢�����Ǻ;�����Ⱥ��

�����������Ϻ������ڡ������ijǵ������ز������г�������������ȫ���������У�ƽ�������ﵽ1.56Ԫ/ƽ���ס����ں���������Ŧ����Ӧ����Ⱥ���������߽硢��ͨ������ʩ��ͨ�����ȱ����£�����ɽ��̫�֡���ݸ����ɽ��Ϊ���������dzǵ��Գн������������Ѹ�ٷ�չ����Ϊ���������г���չ����Ҫ�ƶ��������ֺ���������Ŧ���dz��е�����������������Ҫ���߳��У�������������ԡ�

����Ͷ�������������ó����ʱ��������Ѿ���������ģʽ

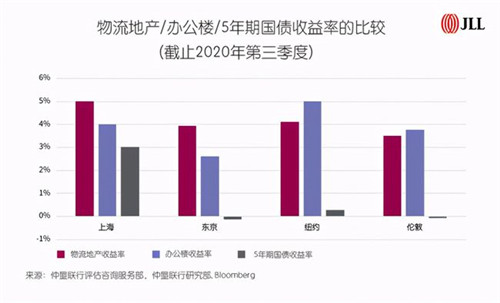

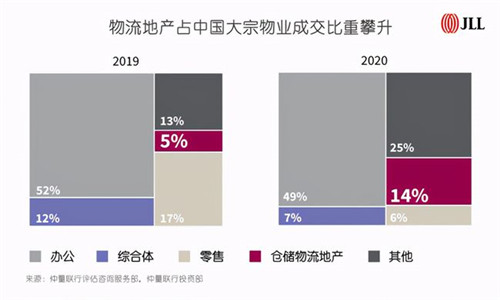

����һֱ�����������������ҵ�ز���������ز�����ϸߵ�Ͷ�ʻر��������Ŵ���������Ȩ�������ϻ����Լ������ʽ�ȳ����ʱ���������ȥ�������ڶ������ص������£��ʱ��г��������ز��Ĺ�ע�ﵽ�¸߶ȡ�����2020��ȫ��һ�ʲ�������ļ���У������ز�������Ͷ�����������ʲ����ռ�ȸߴ�48%���ع��й��г��������ز�ռ������ҵͶ�ʱ��ش�2019���5%����2020���14%��

�����������д��л���������ѯ�����ܼ���������ʾ���������������е�ͳ��������ʾ���ڹ�����Ҫ���У������ز����ʱ����ʱ������ڰ칫¥������Ͷ�����档���й��г����������ʲ��չ�����ʽ���������ز���������Ҳ��Խ��Խ���Ͷ�����Ժ�����Ŀ��ս�Ժ�����ʽ���������ز�������Ԥ����һ�ȳ�����δ������

����δ�����ƣ������������Ը�ֱ仯����ļREITs������ʷ�Ի���

�����й������ز��г����ھ������������������ʵ��̡������Ź�Ϊ������������ģʽ�����Ų�Ʒ��������Խ��Խ��Ԫ��������תվ���������ն˵ġ����һ��������������������ʹ�á��ֵ�һ�廯����Ϊ�����ز���չ����֮һ����ҲΪ����ʵ��������ҵ�ṩ��չ��˼·��

�������������й���������ѯ����ִ�ж����ܽ�ƽ��ʾ�����й�������ʩ��ļREITs���Ƴ�����Ϊ��Ϊ�Ե㷢�С���ͷ�����������ز����������������������ṩȫ������ģʽ���̻�����г���ê���ʲ����ڼ�ֵ�ȶ������������塣���������й������ز��г���ӭ����ʷ�Ի�����δ�����ڡ���

������Դ����������

�༭��wangdc