��������ʮ���忪��֮�꣬�й��������й�ȫ�µ�Ե���ξ��ð�ͼ�а�����������Ҫ�Ľ�ɫ���ɶ���Ϊ������չ���ij��У�����Ч���и�������ҵ��չ�����Լ�ǿ������Ѷ���ʵ�־��ø�����������Ϊ�����������ҵ�ز�������̲ؾ�չDZ�����������л����������ܾ�����ԣ����ʾ�����ԡ���ѭ����Ϊ�����ķ�չ���Խ���Ч�����г����ԡ��ر���������ҵ�ز�����У����ǹ۲쵽�������𡢹�����λ�����ڵ���������������Ҳ����Ϊ�칫¥��������ҵ�Լ������ز��г��ṩ���ġ���

�����칫¥��飺�Ƽ����³�Ϊ�����Ȱ칫¥�г��������������Ծ���г������ʹȫ���������ƽ�ȣ�������ҵ���棺�ɶ����ڼӿ콨������������ѳ��У�2021�꽫ӭ�������½�Ʒ�ƿ�ҵ����Ŀ���ĺ���Ȧ���������г���ע�ص㣻�����ز������ڴ��ڼ����Լ����͵ع��ꡱ�����£����������������ѽ�������ӷ��٣���ͳ�������Ź������ҵ��������ţ������߱�������һ��������

�����칫¥�г�

�����г��ж�

����2021��1-2�£��ɶ���������ݱ������ã��г������������ԣ���ҵ���������Ȳ��ͷš��ߺ�칫¥�г��ָ����ã�һ���ȼ��칫¥����������5.5��ƽ���ף�������ͬ�ڣ���2020�꣩��ƽ��ˮƽ�����⣬�������г��������������ԣ�Ԥ�ƽ���ڶ����Ⱥɶ��г��ɽ������ֻ�Ծ��ȫ�꾻����������Ԥ�ڡ�

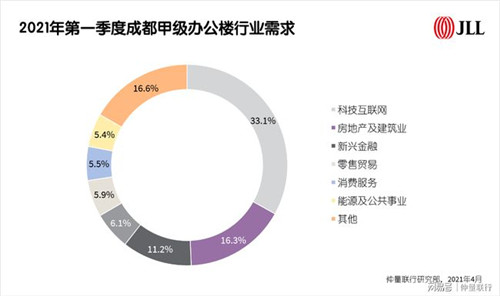

�����Ƽ���������ҵ����ռ��Լ33.1%���Ӹ���ҵ��λ��2020��ɶ����¾�����ҵע��������45.8�����и��¼�����ҵ��6,000�ң����¼�����ҵӪ��ͻ������Ԫ��������ʱ�������������ѹ����γɡ�2021��1-2�£��ɶ�ʵ�ֵ���������3,493.94��Ԫ��ͬ������11.1%���Ը�������Ϊ�����ĿƼ���������˾����Ϊ�г������ע�ܡ�����ƽ̨��APP��������Ϸ��������ҵ����������ռ�ȴﵽ11.8%�����ͬʱ�����߽����������⣬������¼���������ʰ칫�����2.5��ƽ���ף����������߽�����ҵ�淶��ӯ��ģʽ��������¸�������δ�����ɳ�����

����2021���һ���ȣ��ɶ����칫¥�г���Ӧ������ͣ���Ҽ��г�������ӦԼ5.7��ƽ���ס���������Ŀ����λ�ڽ���·���ij��и�����Ŀ��̫�������ã��Լ�λ�ڴ�Դ���ĸۻ���ء���������Ӧ������λ������£��Ƚ������ƶ������ʼ����½���������ĩ���ɶ����칫¥������¼��21.1%�������½�1.4���ٷֵ㡣���ڳǡ���Դ�������ʵ���20%ˮƽ������ڹ�����ֶ��ݾ��������

��������棬�����ֹ�Ϊһ���ȴ��ҵ������̬�ȡ�������ĩ���ɶ����칫¥ƽ���������97.6Ԫ/ƽ����/�£������µ�0.2%������������խ������ҵ���г������������ǣ��Żݿռ���խ���ԡ�Ԥ�ڲ���δ����Ӧѹ����С�������ӭ��С��������ǡ�

�������⣬��2020�꿪ʼ�������Ͱ칫���ּ��й�Ӧ����ȥ����ļ����г�������ӦԼ26.2��ƽ���ף���Ҫ�ۼ��ڳǶ������ϰ�飻�����棬��ȥ�����ʼ�����о��û����������ã����ԿƼ���������������ҵ�Լ�������������ʼ�ͷţ��г��ɽ���������������г��ϰ��������ʢ���ʱ�ֵʵ���Ȳ�������

����δ��չ��

�����ɶ���ҵ���˲��������������ԣ�Ԥ��δ���칫����˽��������ǡ��������гɶ���ҵ�ز��������˵���Ƽ��ʾ�����Թ�������Ϊ�����������������Լ��Ƽ���������ҵ��ʵ�ּ���������������ҵ��δ���г���������Ҫ��������ҵ�������Ƽ�����Ϊ���÷�չ�ĵ�һ�ںˣ�������ԴԤ�ڽ�����ע����ز�ҵ�����ڷ�չ����ʮ�㣬��칫ռ��Ԥ�ڽ��������

������Ӧ������������һ���ȳɶ��г�������Ӧ�Ż�����ȫ����칫¥��������Խ���53.0��ƽ���ף���ɶ���һ�ּ��й�Ӧˮƽ���ƣ�2012-2017�꣩���������������漯�й�Ӧѹ�����г��������߸߷����̴棬ȫ��ƽ����������׳����½���

����������ҵ�г�

�����г��ж�

�����Ҿ��̳�����硱��������ʵ�ֶ�Ԫ��Ӫ������ʽ��ҵ��Ӧ����������

�������ڣ��ɶ�ӭ����������������ҵ��Ŀ���У���Լ19.4��ƽ���ס�һ���Ǻ���������������ѧ���ġ������״γ��ԼҾ��̳�����硱�������ģ����ֽϴ�����Ҿ�Ʒ�Ƶ�ͬʱ���������ۡ���ͯ��������ӰԺ�����е�ҵ̬�������˶�Ԫ��Ӫ�Ŀ����ԣ���һ��������������Discovery�������������ᳱ��ʱ�����⣬���뺺�����羺���ưɵȡ�

����ʱ�з��Ρ�������Ʒ����������ҵ̬���ٵ�����

������ʱ��Ʒ�Ƽ����������������α��ֻ�Ծ��Z�����������Ļ�������������Ƴ³��¿죬�����Ӹ��Ա����һ���Ʊ������˿�ʱ�е�ʽ�������һ���Ӿ��ʱ����������ͷ�Ļ����𣬸��Գ����ܵ�����һ�����������磺Soulgoods����˼Ψ����A Few Good Kids�ȡ�

������һ�������ƶ��½�������Ʒ���أ�����Ʒ�Ƽ��ٸ��������Ȱ����߶��ڼ�����С�ڡ�Ʒζ����������Ϊ��Ʒ���ȷ�չ�ṩ�����������ʱ��ƶ���See Saw��������ɶ�������Ʒ���ڳ���Ӫ��ģʽ�ɵ�������Ʒ��������Σ������������Ƶ���½������յꡣ

����IP����������һ������������߳ɹ������ı��䡣�Է�˿����Ϊ������IPä�С��ְ졢������ߣ��������������������Ӫ���ֶΣ���Ϊ���������еı��䡣

�����ߺ���Ŀ�����ֻ��������ԣ���������ӭ�������߷塣

������2020�����й�˾�걨��ʾ��������Ӱ�죬�ɶ������������¼�ÿ��������ǡ�����µ�����һ���棬�ݳ�Ʒ���ѻ����������ڸ߶��̳��������٣����ĵر���Ŀ���ֽϿ���������Ŀ�����ֻ������ԡ�

����2021�꣬������ҵ�г�������䣬Ʒ�Ƶ������Ӽ����һ�Ծ��������Ŀ���������������ƶ�Ʒ���������ģ��Ӵ�߶�Ʒ�Ʊ������磺IFS����Brioni��Omega�ȣ�̫��������Amarni Beauty�ȡ�������������Ŀ�³����ţ�����������Ŀ���䷶Χ��ɼ�ѹ��������ĿΪ������פ�ʣ����������ת��Ϊ����������ҵ̬������������ڵķ�ʽ�����ں��ڵ�����Ӧ�����������ơ�

��������棬�ɶ����ʹ��������ײ�ƽ����𱣳��ȶ�����356Ԫ/ƽ����/�£������½�0.1%�������ʷ��棬�г��������գ���һ��������ҵ�г���չ��������������������������ڳ��ֿ�����������ȫ�п���������ƽ��Ϊ9.2%��С������0.1���ٷֵ㡣

����δ��չ��

����2021�꣬�ɶ���Ȼ��Ͷ���ߺ�Ʒ�����زֵ��г���Ԥ�Ƴ���100��ƽ����������Ӧ�����С��Ժ�����Ȧ���ԣ���������Ŀ������ӭ��������������и��£��磺�Ƹ����Ľ����������˰�꣬��ƻ�������ʷ�Ļ���������Ŀ�ȡ��ԷǺ�����Ȧ���ԣ�����9�ɹ�Ӧ�������ڴˣ��ر�ֵ�ù�ע���������������ҵ�������磺���������������ֺʹ㱣���㳡�����������ï�㳡�ȡ��������л�������������ҵ�ز��������˵�ҫ����ʾ������Ȧ��������Ŀ�������������г���ע�����ѻ����Ŀ����ݽ���Ͷ����������ҵ�г��Ŀ��������̡���Ӫ��ȫ���ڣ�����һ��������ҵ�г���չ��������

���������ز��г�

�����г��ж�

����2021���һ���ȣ��������������ʽ����ʹ�ã�����6��ƽ���߱�����������������棬�ڴ��ڼ����Լ����͵ع��ꡱ�����£�����б����˴��������˿ڣ������������ѽ������Ϊ��Ծ�������ִ������2020��ĩ������2021���һ���ȡ�����ȫ�и߱�⾻�������ﵽ18.5��ƽ���ף����ֳ���������������������

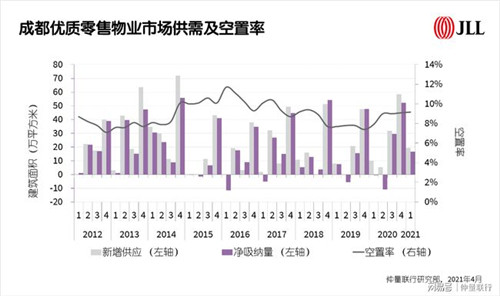

����������ϸ����ҵ������������������һƬ���١�����ͳ�ƾ�������ʾ��2021��1-2�£��ҹ�������Ʒ���۶�ͬ������30.6%������ͬ�����ݴ��������ͬʱ������Ӱ�죬������Ʒ���۶��2019��ͬ��Ҳ��������32.0%������������Ⱥ�͵ع���������������������������������̼���ͳ����ƽ̨��������ִ������

�������⣬1-2���������������У�ʳƷ����Ʒ¼�����������ͬ������41.6%����2019��ͬ���������Ǵﵽ79.0%�����в��������Ź���������������������ճ�ʳƷ��������Ʒ��������ϰ���ڸ������Ź����̾���¿�ʼ���γɡ�2021����������Ź���ҵ��˵����ν�ǡ������ܿܡ��Ĺؼ�һ�꣬�Ź�ҵ���û������г��ݶ�������������ͷ��ҵ�ۼ���������������ѡ��ƴ���������Ź������Լ������ȴ�ͳ���̾�������ִ������������Ծ��������������г���������ʻ����½�3.2���ٷֵ���15.7%��

��������棬�¶�����Ȫ��ȿ����ʽϸߵ����г�������ҵ�����ò��ṩ���������������Żݣ��Լӿ�ȥ������ȫ��ƽ������Ч�����������»�1.1%��22.5Ԫÿƽ����ÿ�¡�

����δ��չ��

����δ�����꣬�ɶ��߱���г����������ֳ��湩Ӧ��Ȼ����2016��Ĺ�Ӧ�߷���ȣ����ֹ�Ӧ��Ҫ������������г�����ȫ�з�Χ��Ӱ���2016���С���������л�������ҵ����ҵ�ز�������������ΰ��ʾ��������ϰ�ߵĸı�Ҳ������ó��ͨ���ϴ��¸�����Ʃ�����϶���������ģʽʹ�������г�������Ƭ�����Բ�����������ĵ�������Ҫ����ߡ�����Ԥ��רҵ�Ĺ�Ӧ��������ҵ����Ϊ������ҵ����Ҫ������飬δ��ҵ�������������������������

������Դ����������

�༭��wangdc