���������й����ز�ָ��ϵͳд��¥���ָ����ȫ���ص������Ҫ��Ȧд��¥���������ĵ������ݣ�2021��һ���ȣ�ȫ���ص������Ҫ��Ȧд��¥ƽ�����Ϊ4.76Ԫ/ƽ���ס��죬����������0.02%������Ȧ������һ����д��¥������ǵ���Ȧռ57.5%�����ϼ�������38.8���ٷֵ㣻����µ�����Ȧռ41.3%�����ϼ��ȼ���28.8���ٷֵ㣻1.3%����Ȧ��ȳ�ƽ�����ϼ��ȼ���10.0���ٷֵ㡣

�������г���������������һ������������2020��ͬ�ڻ����ϵ͵�����Ӱ�죬��Ҫ����ָ��ͬ�����ٽϸߣ��۳�����Ӱ�죬��Ҫ����ָ������ƽ�ȡ��������������������ڽϿ�������Ͷ�ʺ������Ȳ��ָ���2021��1-2�£��ҹ��������Ʒ�����ܶ�ʵ��69737��Ԫ��ͬ������33.8%����2019��1-2������6.4%������ƽ������3.2%��ȫ��1-2�¹̶��ʲ�Ͷ�ʣ�����ũ����Ϊ45236��Ԫ��ͬ������35.0%����2019��1-2������3.5%������ƽ������Ϊ1.7%�����з��ز�����Ͷ������38.3%������ƽ������7.6%������������ܶ�ʵ��54418��Ԫ��ͬ������32.2%����������֣�ó��˳��6759��Ԫ��ó�ṹ���ơ�

�����ӷ���ҵ�������������2021��1-2�·���ҵ����ָ��ͬ������31.1%����2019��1-2������14.1%������ƽ������6.8%������������سɹ����̣�����ҵ�ӿ�ָ���3�£�����ҵ����ָ��Ϊ55.2%��Ϊ���ڽϸ�ˮƽ��

������������������һ�������������ھ��ü������ָֻ����������������ؼ������ࡣд��¥�����г���Ծ���澭�ûָ��������������������ͷţ�������������ǡ��ֳ��еȼ�������һ�߳���д��¥��������ǣ����߳��л������µ���

����д��¥���䶯���

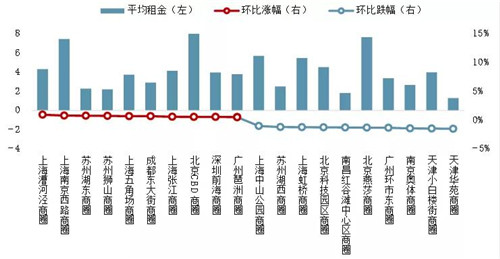

��������ȫ���ص������Ҫ��Ȧд��¥���������ĵ������ݣ�2021��һ���ȣ�ȫ���ص������Ҫ��Ȧд��¥�������ˮƽ����������0.02%��ƽ�����Ϊ4.76Ԫ/ƽ���ס��졣

����2021��һ���ȣ�һ�߳����У�63.9%����Ȧд��¥������ǣ�36.1%����Ȧд��¥����µ�������������һ�߳���36����Ҫ��Ȧ�У��Ϻ���������Ϻ��Ͼ���·���Ϻ���dz���23����Ȧд��¥������ǣ����ݻ��ж���������ɯ�������Ƽ�����13����Ȧд��¥����µ���

����2021��һ���ȣ����߳����У�52.3%����Ȧд��¥������ǣ�45.5%����Ȧд��¥����µ���2.3%����Ȧ���ȳ�ƽ��11������44����Ҫ��Ȧ�У���ɳ������Ȧд��¥��Ⱦ����ǣ�����ϲ�������Ȧд��¥��Ⱦ��µ�����������������Ȧд��¥����ǵ����֡�

��������ǵ����ϴ����Ȧ

2021��һ����д��¥����ǵ����ϴ����Ȧ

������Դ��CREIS��ָ���ݿ⡤д��¥��

����2021��һ���ȣ������ڷ���ҵ�Լ������г��Ŀ��ٻظ���TMT��ҵ������ҵ��רҵ����ҵ�ȷ���ҵ��ҵ��д��¥��������ͷţ�����������ҵ��Ϊ���е���Ȧд��¥����������д��¥������ǵ���Ȧ�У��Ϻ��������Ȧ�Ƿ����Ϊ0.95%���Ϻ��Ͼ���·�����ݺ���������ʨɽ��11����Ȧ�Ƿ�����0.5%���������ϣ����ڹ��ˡ����ڵ�����25����Ȧ�Ƿ���0.1%-0.5%֮�䣻���ں������ű�����������ŵ�9����Ȧ�Ƿ���0.1%���ڣ���������ƽ�ȡ�

����2021��һ���ȣ�д��¥�г����ٷֻ���Ӳ����ʩ�Ϻá��۸���Խϵ͵�������Ȧ���������ܱ�����������¥����Խϳ��Ĵκ�����Ȧд��¥�г��ָ�������ͬʱ�����������羭�����ƵIJ�ȷ���ԣ�����������ҵ�϶����Ȧд��¥������������������д��¥����µ�����Ȧ�У����Է��Ȧ�������Ϊ1.51%�����С��¥���Ͼ������9����Ȧ��������1.0%���ϣ�����Ǯ�����ͳǡ����ݱ���·���������·��23����Ȧ������1.0%���ڡ�

�������������������

�������г����ֿ���2021��һ���ȣ����ھ��ó����ָ���������ҵ���ֳ��ϸߵľ���ˮƽ���ƶ�д��¥�г��Ͽ�ָ����������������д��¥���ָ������15���ص�����г���Ծ���������������������ͷţ������������⣬��������ǰ���������������ҵ����һ���ȳɽ����ڼӿ췢չ�ִ�����ҵ���ӿ����ֻ���չ�ʹٽ����ڹ���˫ѭ���ı����£�TMT������ҵ��רҵ����ҵ������ҵ�������ҵ��ҵ��д��¥�����һ�����ӣ�����������һ�߳������ֵý�Ϊ���ԡ��ӹ�Ӧ�����������ø��յ���������س�����Ч��������������ӳ����е���Ŀ��һ���Ƚ���ʹ�ã������ڽ��и�����Ŀ½�����У��γɹ�ӦС�߷塣��������������2021��һ����д��¥���ָ������ȫ��15���ص����д��¥ƽ����Ȼ���ƽ�ȣ��������г������Գʹ�������̬�ƣ��г��Ƿ�ӭ�����������������д��۲졣

������Ӧ���棬2021��1-2�£�д��¥���ָ������ȫ��15���ص���а칫¥�¿����������223.4��ƽ���ף���2020��ͬ�ڻ����ϵ�Ӱ�죬ͬ�������Ͽ죬������56.5%������2019��ͬ����ȣ����½�41.0%���ֳ��еȼ�������һ�߳��а칫¥�¿������Ϊ96.3��ƽ���ף���2020��ͬ������32.8%����2019��ͬ��С���½�9.4%�����߳��а칫¥�¿������Ϊ127.2��ƽ���ף���2020��ͬ������80.9%����2019��ͬ���½�53.3%������������������һ�߳���д��¥�г��ָ�������ڶ��߳��У�����������ҵ��һ�߳��п��������Ը���������

����2021��1-3�£�д��¥���ָ������ȫ��15���ص�����̰��õسɽ��滮�����������1061.8��ƽ���ף�ͬ������16.7%������һ�߳��гɽ����Ϊ195.0��ƽ���ף�ͬ���½�35.0%�����߳��гɽ����Ϊ866.8��ƽ���ף�ͬ������42.1%��

������������������������ԭ���ӳ����е���Ŀ����2021�꼯�����У�����д��¥�г���ӭ����ӦС�߷塣�����ڰ칫¥�¿��������δ�ָ�������ǰˮƽ��δ��2-3�꣬д��¥���ָ������ȫ��15���ص���а칫¥��Ӧ����С���½���

���������棬����һ���Ⱥ��ھ��ñ��ָֻ���������Ͷ�ʡ������Ȳ��ָ������������Ͽ죬��������Ϊд��¥�г����������ķ���ҵ�ӿ�ָ����������á�2021��3�£�����ҵ����ָ��������55%���Ͻϸ�ˮƽ����·���䡢�������䡢���Ź㲥�������Ǵ������������������Ϣ���������ҽ��ڷ������ҵ����ָ��������60.0%���ϸ�λ����ˮƽ��ҵ�����������Ͽ죻������ֲ�����Ӱ��ϴ��ס�ޡ��������������������ҵ����ָ���������������䣬��ҵ��Ӫ״�����Ը��ơ����г�Ԥ�ڿ�������ҵҵ��Ԥ��ָ��Ϊ62.9%������������λ��60.0%���ϸ�λ�������䣬��������ҵ��ҵ�Խ����г���չ�������á�����ҵ�ļӿ�ָ������д��¥�г����������ͷš�

�������⻧�ṹ������һ���ȣ�TMT������д��¥�����г�������������ռ�Ƚ�2020���ļ��������½��������������г��Ŀ��ٻָ�������������ҵ��ҵд��¥������������������רҵ����ҵ�����ز�ҵ�������һ���ָ�������������������һ��������Ǩ����������ҵ�Ӷࣻ����ҵ����������������ҵ��Ϊ������

����չ��δ������ۻ������棬2020���й�GDP����Ϊ2.3%����Ϊȫ��Ψһ��������������Ҫ�����壬��Ҫ����ָ���������ȥ���������̬�ơ����߷��棬2021��һ���ȣ����ҳ�̨��������ƶ����ü���ҵ��չ������1���й�����칫��������Ժ�칫��ӡ���ġ�����߱��г���ϵ�ж�����������̨�����������ҵ�г����ţ����������г������������ȷ����ʩ���ӿ칹���Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��֡�

����һ���ȣ��ⲿ��ȷ�������ض�д��¥�г��ij��������������������ƶ�д��¥�г���������ָ�����𱣳�ƽ�ȡ��������Ƶı仯������д��¥�г��Ľṹת�䣬�����⻧��ʼ��ע�칫���ص�ʹ������ԣ������ס�����������ǿ����Ӧ����ҵ����������������ޡ��ǻ���ҵ����ֵ����Ȳ����������⻧�����Ԫ���İ칫�����������ڽ�ӭ���϶�������Ӧ����������̬�����岢δ�õ���Ч���⣬���ֳ����Խ�����ȥ��ѹ����д��¥�г�ȫ��ӭ����������������ʱ�䣬����������д��¥����Խ�����Ŀǰ��ƽ��̬�ơ�

������ʮ���塱�ڼ䣬�Ƽ����±��ᵽԽ��Խ��Ҫ�ĵ�λ��һ�߳��м����ݡ��ɶ������졢�人�Ⱥ��Ķ��߳��н��ӿ콨��Ƽ��������ģ�Ϊδ��д��¥�г��ķ�չ�ṩ�˽ϴ������ռ䣬����д��¥�г��������ա�ͬʱ�����ʲ�֤ȯ�����棬�칫��ҵΪ�ײ��ʲ���CMBS/CMBN,��REITs��ģ��������2020�꣬���ز���ҵ�����칫��ҵ��REITs��Ʒ��CMBS/CMBN��Ʒ����237��Ԫ���ۼƷ��е�����15���������������������ơ�ͨ�������ֶδ�ͨ�ʽ�ѭ�������̻�����ʲ����Ż�ծ��ṹ�����������ƶ�д��¥�г����Է�չ������������д��¥�г����Ȳ��ָ�������ǰ��ˮƽ���������ʵ�����ǡ�

������Դ����ָ�о�Ժ

�༭��wangdc